Arista Networks Inc đã mở tăng 3.80% vào ngày 4 thg 3: Điều này gửi đi tín hiệu gì?

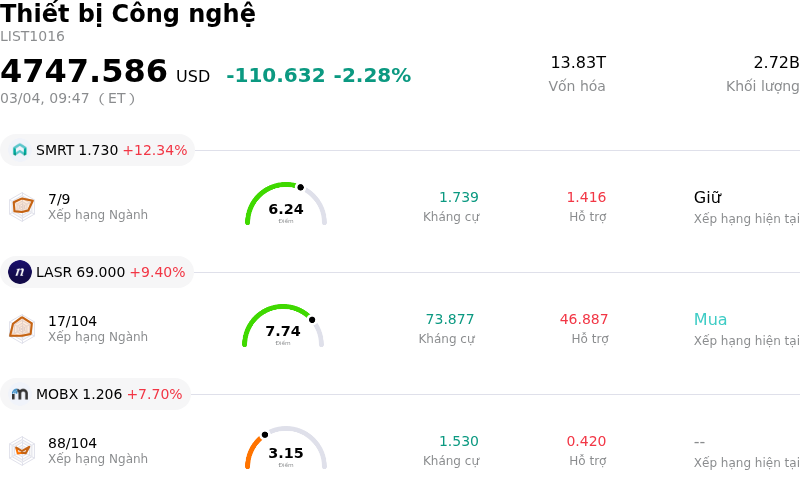

Arista Networks Inc (ANET) đã mở tăng 3.80%. Ngành Thiết bị Công nghệ ghi nhận mức giảm 2.28%. Công ty có mức tăng trưởng vượt trội toàn ngành. Top 3 mã tăng giá mạnh nhất trong ngành: SmartRent Inc (SMRT) tăng 12.34% nLIGHT Inc (LASR) tăng 9.40% MOBIX LABS, INC. (MOBX) tăng 7.70%

Arista Networks đã ghi nhận đà tăng trưởng trong ngày hôm nay, được thúc đẩy bởi tâm lý tích cực xoay quanh vị thế chiến lược của công ty trong bối cảnh thị trường mạng đang thay đổi, đặc biệt là trong cơ sở hạ tầng trí tuệ nhân tạo (AI). Diễn biến này diễn ra sau một giai đoạn biến động mạnh trong phiên.

Một yếu tố đóng góp then chốt là bài trình bày của công ty tại Hội nghị Công nghệ, Truyền thông & Viễn thông của Morgan Stanley vào ngày 3 tháng 3 năm 2026. Tại hội nghị, Arista Networks đã giới thiệu tầm nhìn và những tiến bộ trong các giải pháp mạng AI. Công ty nhấn mạnh rằng tổng thị trường mục tiêu của họ đã tăng gần gấp đôi từ 60 tỷ USD lên 105 tỷ USD, và dự kiến doanh thu sẽ vượt 10 tỷ USD trong năm nay, tăng so với mức 9 tỷ USD của năm ngoái. Ban lãnh đạo của Arista đã nhấn mạnh kiến trúc "all-Ethernet AI spine and leaf", vốn đặc biệt phù hợp cho các cấu trúc AI, bao gồm dòng 7800 AI Spine hoạt động ở tốc độ 800 gigabit, đóng vai trò quan trọng cho các ứng dụng mở rộng quy mô. Công ty cũng tái khẳng định cam kết đối với các giải pháp mở và có khả năng tương tác.

Triển vọng tích cực từ hội nghị này củng cố thêm kết quả tài chính mạnh mẽ được báo cáo vào cuối tháng 2 năm 2026, thời điểm Arista Networks vượt qua các ước tính về lợi nhuận và doanh thu quý 4 năm 2025. Ban quản lý sau đó đã nâng dự báo doanh thu cả năm 2026 lên khoảng 11,25 tỷ USD, tương ứng với mức tăng trưởng 25%, và đáng chú ý là đã tăng gấp đôi triển vọng doanh thu từ mạng AI lên 3,25 tỷ USD. Điều này cho thấy mảng mạng liên quan đến AI dự kiến sẽ đóng góp khoảng 30% tổng doanh thu của Arista trong năm, được thúc đẩy bởi nhu cầu trung tâm dữ liệu AI đang tăng tốc và việc mở rộng các mối quan hệ đối tác.

Sau những diễn biến này, các nhà phân tích vẫn duy trì quan điểm phần lớn là tích cực đối với Arista Networks. Cổ phiếu này giữ xếp hạng đồng thuận là "Mua vừa phải" (Moderate Buy) hoặc "Mua mạnh" (Strong Buy), với nhiều nhà phân tích nâng xếp hạng hoặc tăng giá mục tiêu trong những tuần gần đây, viện dẫn sự gia tăng mạnh mẽ trong đầu tư vốn của các đơn vị cung cấp dịch vụ đám mây quy mô lớn (hyperscaler) và nhu cầu mạnh mẽ đối với mạng AI. Các xu hướng rộng lớn hơn của ngành cũng có lợi cho Arista, khi các hoạt động mạng do AI thúc đẩy đang phổ biến và các doanh nghiệp đầu tư đáng kể vào việc triển khai AI riêng lẻ được xây dựng trên các đám mây riêng. Các nền tảng Ethernet 800G của Arista đang được áp dụng nhanh chóng để giải quyết các nút thắt cổ chai về băng thông trong quá trình đào tạo AI.

Mặc dù vẫn tồn tại những lo ngại như áp lực biên lợi nhuận trong ngắn hạn từ việc thiếu hụt chip nhớ, sự cạnh tranh gia tăng và sự tập trung quá mức vào một số khách hàng, nhưng luồng tin tức tích cực áp đảo về tăng trưởng do AI thúc đẩy và hiệu suất tài chính vững chắc dường như đã củng cố niềm tin của nhà đầu tư, góp phần vào đà tăng của cổ phiếu.

Về mặt kỹ thuật, Arista Networks Inc (ANET) có MACD (12,26,9) đạt [-0.54], phát ra tín hiệu bán. RSI ở mức 40.39 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -91.55 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

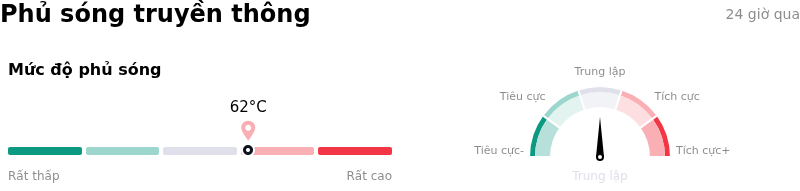

Về mặt phủ sóng truyền thông, Arista Networks Inc (ANET) có điểm số phủ sóng là 61.72, cho thấy độ quan tâm truyền thông cao, với cảm xúc thị trường trung lập.

Arista Networks Inc (ANET) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên gần nhất đạt 9.01B, đứng thứ 5 trong ngành. Lợi nhuận ròng đạt 3.51B, xếp hạng 4 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là BUY. Giá mục tiêu trung bình là 172.76, cao nhất là 200.00 và thấp nhất là 140.00.

Rủi ro đặc thù của doanh nghiệp:

- Áp lực cạnh tranh gia tăng từ nền tảng mạng Spectrum-X tích hợp theo chiều dọc của NVIDIA đang đe dọa thị phần của Arista Networks trong lĩnh vực trung tâm dữ liệu quy mô lớn và hạ tầng AI, bằng chứng là mối quan hệ đối tác gần đây giữa Meta Platforms và NVIDIA.

- Nhiều giao dịch bán cổ phiếu nội bộ của các giám đốc vào cuối tháng 2/2026, bao gồm việc cắt giảm đáng kể tỷ lệ sở hữu của Yvonne Wassenaar và Kelly Bodnar Battles, có thể là tín hiệu cho thấy sự thiếu niềm tin hoặc góp phần gây ra sự bất định trên thị trường.

- Sự phụ thuộc quá lớn vào một nhóm khách hàng tập trung gồm các đơn vị cung cấp dịch vụ quy mô lớn (hyperscaler) và AI khiến Arista Networks dễ bị ảnh hưởng đáng kể về doanh thu và lợi nhuận nếu có bất kỳ sự thay đổi hoặc tạm dừng chi tiêu nào từ phía họ.

- Những lo ngại kéo dài về định giá, khi cổ phiếu được coi là đang bị định giá quá cao so với giá trị hợp lý và hệ số P/E lịch sử, góp phần tạo ra biến động tiềm tàng và sự chuyển dịch vốn của nhà đầu tư ra khỏi cổ phiếu này.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.