Emerson Electric Co đã đóng giảm 3.73% vào ngày 3 thg 3: Phân tích đầy đủ

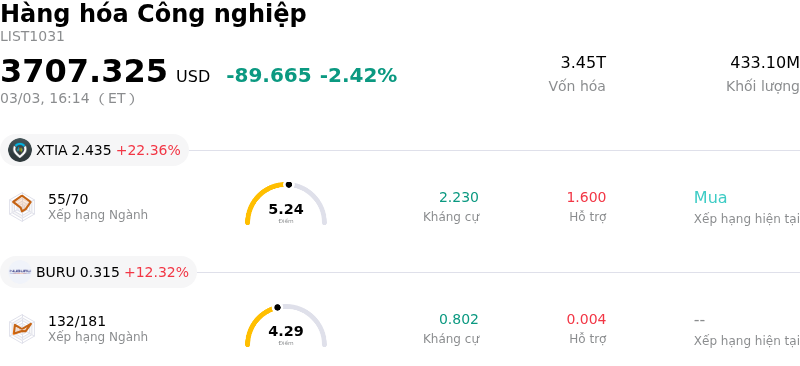

Emerson Electric Co (EMR) đã đóng giảm 3.73%. Ngành Hàng hóa Công nghiệp ghi nhận mức giảm 2.42%. Công ty có hiệu suất kém hơn toàn ngành. Top 3 mã tăng giá mạnh nhất trong ngành: XTI Aerospace Inc (XTIA) tăng 22.36% ReTo Eco-Solutions Inc (RETO) tăng 14.02% NUBURU Inc (BURU) tăng 12.32%

Sự sụt giảm gần đây của cổ phiếu Emerson Electric (EMR) vào ngày 3/3/2026 dường như chịu ảnh hưởng bởi sự kết hợp của tâm lý thị trường, các điều chỉnh từ phía nhà phân tích và những lo ngại vĩ mô rộng lớn hơn, bất chấp kết quả tài chính vững chắc và vị thế chiến lược của công ty.

Mặc dù Emerson Electric đã báo cáo kết quả kinh doanh quý 1 năm 2026 khả quan vào ngày 3/2, vượt kỳ vọng về lợi nhuận trên mỗi cổ phiếu (EPS) và đạt mức doanh thu dự kiến, đồng thời nâng mức dự báo lợi nhuận điều chỉnh thấp nhất cho cả năm 2026, nhưng những dữ liệu tài chính tích cực này vẫn không thể bảo vệ hoàn toàn cổ phiếu khỏi áp lực giảm điểm trong ngày hôm nay. Tăng trưởng đơn hàng cơ bản của công ty vẫn rất mạnh mẽ, nhờ nhu cầu về công nghệ tự động hóa công nghiệp, đặc biệt là trong phân khúc Phần mềm & Hệ thống.

Tuy nhiên, bối cảnh thị trường rộng lớn hơn cho thấy sự thay đổi trong trọng tâm của nhà đầu tư. Ngành công nghiệp, nhóm mà Emerson thuộc về, đã chứng kiến mức định giá tăng cao, trong đó một số nhà phân tích cho rằng đây là nơi tập trung một tỷ lệ đáng kể các cổ phiếu đang bị định giá quá cao. Tâm lý này một phần bắt nguồn từ việc thị trường có khả năng đã kỳ vọng quá mức vào tiềm năng lợi nhuận từ việc xây dựng cơ sở hạ tầng AI. Ngoài ra, các động thái gần đây của các nhà phân tích cũng cho thấy triển vọng thận trọng hơn đối với EMR. Ví dụ, Deutsche Bank đã hạ xếp hạng của Emerson Electric từ "mua" xuống "giữ" với giá mục tiêu là 170,00 USD vào đầu tháng 2, và TD Cowen cũng hạ xếp hạng xuống "giữ" với mức giá mục tiêu 150,00 USD. Xếp hạng đồng thuận của các nhà phân tích đối với EMR hiện là "Giữ", với giá mục tiêu trung bình trong 12 tháng cho thấy tiềm năng tăng giá khiêm tốn. Điều này có thể dẫn đến một số điều chỉnh danh mục đầu tư của các tổ chức khi các nhà đầu tư đánh giá lại vị thế trong lĩnh vực công nghiệp.

Hơn nữa, các rủi ro địa chính trị cũng có thể góp phần vào tâm lý tiêu cực. Tin tức ngày 3/3/2026 cho thấy thị trường chứng khoán đang thu hẹp mức giảm ban đầu khi các nhà đầu tư đánh giá tác động của một cuộc chiến ở Iran, đặc biệt là ảnh hưởng đối với nguồn cung dầu toàn cầu. Mặc dù thị trường đã phục hồi đôi chút, nhưng sự bất ổn địa chính trị như vậy thường gây ra sự lo lắng và có thể dẫn đến môi trường né tránh rủi ro (risk-off), ảnh hưởng đến các lĩnh vực có tính chu kỳ như công nghiệp. Khối lượng giao dịch của EMR hôm nay cũng thấp hơn mức trung bình, cho thấy niềm tin mua vào yếu hơn trong giai đoạn không chắc chắn này.

Bất chấp những cơn gió ngược ngắn hạn này, Emerson Electric vẫn tiếp tục chuyển đổi chiến lược thành một công ty chuyên về tự động hóa công nghiệp, điều mà các nhà phân tích tin rằng sẽ tạo vị thế thuận lợi cho sự tăng trưởng dài hạn. Công ty đã tái cấu trúc thành năm phân khúc cho năm tài chính 2026 để tập trung vào các giải pháp tự động hóa. Bản thân thị trường tự động hóa công nghiệp dự kiến sẽ chứng kiến đà tăng trưởng mới vào năm 2026, được thúc đẩy bởi những tiến bộ trong các nguyên tắc mở, dựa trên phần mềm và tập trung vào tính hiệu quả cũng như khả năng thích ứng. Emerson cũng đã công bố các sự kiện sắp tới như OPTIMIZE 26, nơi sẽ trình diễn các công nghệ tối ưu hóa tiên tiến bao gồm AI công nghiệp, qua đó nhấn mạnh hơn nữa cam kết của mình đối với lĩnh vực tăng trưởng này. Sự sụt giảm gần đây của cổ phiếu Emerson Electric (EMR) vào ngày 3/3/2026 dường như chịu ảnh hưởng bởi sự kết hợp của tâm lý thị trường, các điều chỉnh từ phía nhà phân tích và những lo ngại vĩ mô rộng lớn hơn, bất chấp kết quả tài chính vững chắc và vị thế chiến lược của công ty.

Mặc dù Emerson Electric đã báo cáo kết quả kinh doanh quý 1 năm 2026 khả quan vào ngày 3/2, vượt kỳ vọng về lợi nhuận trên mỗi cổ phiếu (EPS) và đạt mức doanh thu dự kiến, đồng thời nâng mức dự báo lợi nhuận điều chỉnh thấp nhất cho cả năm 2026, nhưng những dữ liệu tài chính tích cực này vẫn không thể bảo vệ hoàn toàn cổ phiếu khỏi áp lực giảm điểm trong ngày hôm nay. Tăng trưởng đơn hàng cơ bản của công ty vẫn rất mạnh mẽ, nhờ nhu cầu về công nghệ tự động hóa công nghiệp, đặc biệt là trong phân khúc Phần mềm & Hệ thống.

Tuy nhiên, bối cảnh thị trường rộng lớn hơn cho thấy sự thay đổi trong trọng tâm của nhà đầu tư. Ngành công nghiệp, nhóm mà Emerson thuộc về, đã chứng kiến mức định giá tăng cao, trong đó một số nhà phân tích cho rằng đây là nơi tập trung một tỷ lệ đáng kể các cổ phiếu đang bị định giá quá cao. Tâm lý này một phần bắt nguồn từ việc thị trường có khả năng đã kỳ vọng quá mức vào tiềm năng lợi nhuận từ việc xây dựng cơ sở hạ tầng AI. Ngoài ra, các động thái gần đây của các nhà phân tích cũng cho thấy triển vọng thận trọng hơn đối với EMR. Ví dụ, Deutsche Bank đã hạ xếp hạng của Emerson Electric từ "mua" xuống "giữ" với giá mục tiêu là 170,00 USD vào đầu tháng 2, và TD Cowen cũng hạ xếp hạng xuống "giữ" với mức giá mục tiêu 150,00 USD. Xếp hạng đồng thuận của các nhà phân tích đối với EMR hiện là "Giữ", với giá mục tiêu trung bình trong 12 tháng cho thấy tiềm năng tăng giá khiêm tốn. Điều này có thể dẫn đến một số điều chỉnh danh mục đầu tư của các tổ chức khi các nhà đầu tư đánh giá lại vị thế trong lĩnh vực công nghiệp.

Hơn nữa, các rủi ro địa chính trị cũng có thể góp phần vào tâm lý tiêu cực. Tin tức ngày 3/3/2026 cho thấy thị trường chứng khoán đang thu hẹp mức giảm ban đầu khi các nhà đầu tư đánh giá tác động của một cuộc chiến ở Iran, đặc biệt là ảnh hưởng đối với nguồn cung dầu toàn cầu. Mặc dù thị trường đã phục hồi đôi chút, nhưng sự bất ổn địa chính trị như vậy thường gây ra sự lo lắng và có thể dẫn đến môi trường né tránh rủi ro (risk-off), ảnh hưởng đến các lĩnh vực có tính chu kỳ như công nghiệp. Khối lượng giao dịch của EMR hôm nay cũng thấp hơn mức trung bình, cho thấy niềm tin mua vào yếu hơn trong giai đoạn không chắc chắn này.

Bất chấp những cơn gió ngược ngắn hạn này, Emerson Electric vẫn tiếp tục chuyển đổi chiến lược thành một công ty chuyên về tự động hóa công nghiệp, điều mà các nhà phân tích tin rằng sẽ tạo vị thế thuận lợi cho sự tăng trưởng dài hạn. Công ty đã tái cấu trúc thành năm phân khúc cho năm tài chính 2026 để tập trung vào các giải pháp tự động hóa. Bản thân thị trường tự động hóa công nghiệp dự kiến sẽ chứng kiến đà tăng trưởng mới vào năm 2026, được thúc đẩy bởi những tiến bộ trong các nguyên tắc mở, dựa trên phần mềm và tập trung vào tính hiệu quả cũng như khả năng thích ứng. Emerson cũng đã công bố các sự kiện sắp tới như OPTIMIZE 26, nơi sẽ trình diễn các công nghệ tối ưu hóa tiên tiến bao gồm AI công nghiệp, qua đó nhấn mạnh hơn nữa cam kết của mình đối với lĩnh vực tăng trưởng này.

Về mặt kỹ thuật, Emerson Electric Co (EMR) có MACD (12,26,9) đạt [1.32], phát ra tín hiệu trung lập. RSI ở mức 53.12 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -61.22 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Emerson Electric Co (EMR) thuộc ngành Hàng hóa Công nghiệp. Doanh thu thường niên gần nhất đạt 18.02B, đứng thứ 11 trong ngành. Lợi nhuận ròng đạt 2.29B, xếp hạng 8 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là BUY. Giá mục tiêu trung bình là 167.17, cao nhất là 191.00 và thấp nhất là 125.00.

Rủi ro đặc thù của doanh nghiệp:

- Doanh thu so với quý trước giảm 10,5% trong Quý 1/2026, từ 4.855 triệu USD xuống còn 4.346 triệu USD, đi kèm với sự sụt giảm liên tục của lợi nhuận ròng, dấu hiệu cho thấy những khó khăn tiềm ẩn trong hoạt động hoặc nhu cầu sụt giảm.

- Quý gần nhất của công ty ghi nhận chỉ số EBITDA không đạt kỳ vọng và dự báo EPS kém khả quan, làm dấy lên lo ngại về khả năng duy trì biên lợi nhuận cũng như hiệu quả của chiến lược tăng trưởng dựa trên tự động hóa và AI trong việc giảm bớt các áp lực thị trường.

- Hệ số thanh toán hiện hành ở mức 0,88 cho thấy tình trạng thanh khoản eo hẹp khi tài sản ngắn hạn hầu như không đủ để trang trải các khoản nợ ngắn hạn, điều này có thể hạn chế sự linh hoạt tài chính của công ty đối với các sáng kiến chiến lược hoặc hoạt động vận hành hàng ngày.

- Mặc dù vượt nhẹ dự báo về EPS, doanh thu của Emerson vẫn không đạt kỳ vọng của giới phân tích, dẫn đến xếp hạng đồng thuận chung là "Nắm giữ" với tiềm năng tăng giá hạn chế, phản ánh sự hoài nghi tiềm ẩn về hiệu quả hoạt động trong tương lai.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.