ConocoPhillips di chuyển tăng 4.02% vào ngày 2 thg 3: Phân tích đầy đủ

ConocoPhillips (COP) di chuyển tăng 4.02%. Ngành Năng lượng - Nhiên liệu hóa thạch ghi nhận mức tăng 1.46%. Công ty có mức tăng trưởng vượt trội toàn ngành. Top 3 mã tăng giá mạnh nhất trong ngành: Trio Petroleum Corp (TPET) tăng 179.05% Battalion Oil Corp (BATL) tăng 66.03% Indonesia Energy Corp Ltd (INDO) tăng 25.01%

ConocoPhillips (COP) đã ghi nhận đà tăng giá cổ phiếu trong ngày hôm nay, chủ yếu nhờ vào sự phục hồi mạnh mẽ của giá dầu thô. Căng thẳng địa chính trị tại Trung Đông, bao gồm chiến dịch quân sự Mỹ-Israel và các hành động đáp trả từ phía Iran, đã làm gia tăng lo ngại về khả năng gián đoạn nguồn cung dầu, đặc biệt là tại Eo biển Hormuz. Điều này đã đưa một mức "phí rủi ro chiến tranh" đáng kể vào giá dầu thô, dẫn đến sự gia tăng rõ rệt của các loại dầu tham chiếu như WTI và Brent. Là một công ty năng lượng thượng nguồn, khả năng sinh lời của ConocoPhillips rất nhạy cảm với biến động giá hàng hóa, khiến đợt tăng này trở thành chất xúc tác tích cực trực tiếp cho hiệu suất cổ phiếu của công ty.

Góp thêm vào tâm lý tích cực, các quốc gia OPEC+, bao gồm các nhà sản xuất lớn như Ả Rập Xê-út và Nga, đã họp vào ngày hôm qua và quyết định dần dỡ bỏ một số biện pháp cắt giảm sản lượng tự nguyện bắt đầu từ tháng 4/2026. Mặc dù quyết định này đồng nghĩa với việc tăng nguồn cung, thị trường chung dường như đang ưu tiên các rủi ro tức thời về thiếu hụt nguồn cung do các sự kiện địa chính trị hơn là kế hoạch điều chỉnh sản lượng. Các chuyên gia phân tích lưu ý rằng việc tăng sản lượng này có thể không đủ để ổn định thị trường trước các cuộc xung đột đang diễn ra.

Hơn nữa, các động thái gần đây của giới phân tích đã góp phần vào đà tăng trưởng tích cực. UBS đã nâng giá mục tiêu cho ConocoPhillips, viện dẫn tiến độ của dự án Willow và tiềm năng tăng trưởng dài hạn của công ty. Tương tự, Citigroup cũng tăng giá mục tiêu cho cổ phiếu này và duy trì xếp hạng "mua". Đáng chú ý, Goldman Sachs đã thêm ConocoPhillips vào danh sách cổ phiếu ưu tiên (conviction list). Những đợt nâng hạng và triển vọng khả quan này giúp củng cố niềm tin của nhà đầu tư vào các nền tảng cơ bản của công ty, bao gồm cơ sở tài nguyên chi phí thấp, khả năng tạo dòng tiền tự do mạnh mẽ và các chương trình mua lại cổ phiếu, vốn được kỳ vọng sẽ nâng cao giá trị cho cổ đông. Các chỉ báo kỹ thuật cũng cho thấy những tín hiệu tích cực đối với cổ phiếu này.

Bất chấp báo cáo gần đây cho thấy lợi nhuận quý 4/2025 thấp hơn dự báo đồng thuận và triển vọng sản lượng năm 2026 bị điều chỉnh giảm nhẹ, những yếu tố này dường như đã bị lu mờ trước sự tăng giá mạnh mẽ của dầu mỏ và những nhận định hỗ trợ từ phía các chuyên gia phân tích. Việc ConocoPhillips tái khẳng định kế hoạch chi phí vốn và chi phí vận hành cho năm 2026, cùng với cam kết hoàn trả một phần đáng kể dòng tiền cho cổ đông, cũng tạo ra một nền tảng tài chính ổn định cho các nhà đầu tư cân nhắc.

Về mặt kỹ thuật, ConocoPhillips (COP) có MACD (12,26,9) đạt [3.23], phát ra tín hiệu trung lập. RSI ở mức 66.60 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -5.04 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

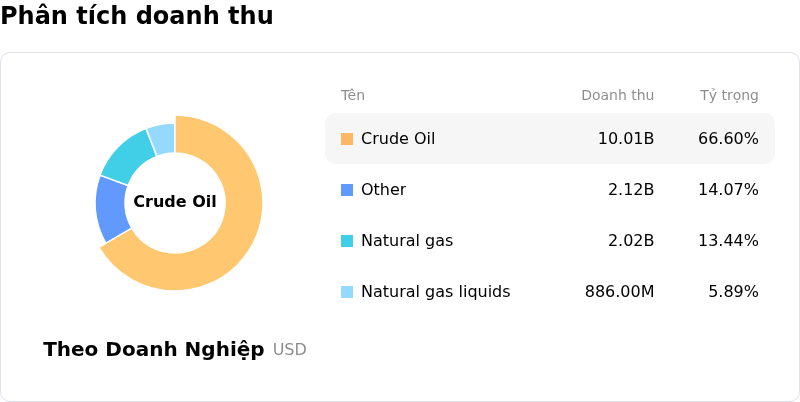

ConocoPhillips (COP) thuộc ngành Năng lượng - Nhiên liệu hóa thạch. Doanh thu thường niên gần nhất đạt 58.94B, đứng thứ 13 trong ngành. Lợi nhuận ròng đạt 7.96B, xếp hạng 5 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là BUY. Giá mục tiêu trung bình là 116.88, cao nhất là 133.00 và thấp nhất là 98.00.

Rủi ro đặc thù của doanh nghiệp:

- Roth/MKM gần đây đã hạ xếp hạng của ConocoPhillips xuống mức Trung lập do lo ngại về khả năng giảm giá dầu toàn cầu và cho rằng giá có thể đã đạt đỉnh ngắn hạn.

- Công ty đang xem xét bán các tài sản tại Permian và Eagle Ford, một động thái có thể bắt nguồn từ nỗ lực giảm nợ phát sinh từ thương vụ mua lại Marathon, cho thấy những thách thức trong việc quản lý đòn bẩy tài chính.

- Diễn biến cổ phiếu của ConocoPhillips chịu ảnh hưởng đáng kể từ sự bất ổn địa chính trị, minh chứng là các đợt tăng vọt gần đây liên quan đến xung đột Trung Đông leo thang, tạo ra một môi trường doanh thu biến động và khó lường.

- EPS điều chỉnh quý 4/2025 của công ty không đạt kỳ vọng của Wall Street, góp phần khiến cổ phiếu có hiệu suất kém hơn so với S&P 500 trong 52 tuần qua, cho thấy những thách thức trong việc duy trì kết quả lợi nhuận ổn định.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.