Arista Networks Inc di chuyển tăng 3.25% vào ngày 25 thg 2: Các yếu tố chính được tiết lộ

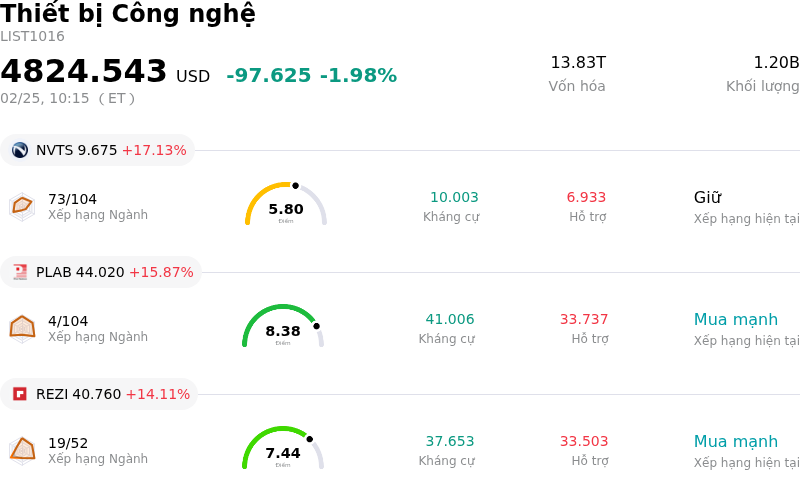

Arista Networks Inc (ANET) di chuyển tăng 3.25%. Ngành Thiết bị Công nghệ ghi nhận mức giảm 1.98%. Công ty có mức tăng trưởng vượt trội toàn ngành. Top 3 mã tăng giá mạnh nhất trong ngành: Navitas Semiconductor Corp (NVTS) tăng 17.13% Photronics Inc (PLAB) tăng 15.87% Resideo Technologies Inc (REZI) tăng 14.11%

Cổ phiếu của Arista Networks đã ghi nhận xu hướng tăng trong ngày hôm nay, chủ yếu nhờ kết quả tài chính mạnh mẽ và triển vọng tích cực cho năm tài chính sắp tới. Công ty gần đây đã báo cáo kết quả kinh doanh quý 4 năm 2025 vượt kỳ vọng của giới phân tích về cả thu nhập trên mỗi cổ phiếu và doanh thu.

Một chất xúc tác chính cho sự quan tâm trở lại của các nhà đầu tư là quyết định của Arista Networks trong việc nâng đáng kể mục tiêu doanh thu từ AI cho năm tài chính 2026, phản ánh nhu cầu mạnh mẽ và khả năng dự báo rõ ràng hơn trong lĩnh vực hạ tầng trí tuệ nhân tạo. Ngoài ra, công ty cũng nâng dự báo doanh thu tổng thể cho năm tài chính 2026, cho thấy một quỹ đạo tăng trưởng lạc quan hơn so với dự kiến ban đầu. Việc điều chỉnh triển vọng này, vốn diễn ra sớm hơn thường lệ trong năm, nhấn mạnh sự tự tin cao của ban lãnh đạo vào việc duy trì đà tăng trưởng hiện tại. Minh chứng cho sự tương tác mạnh mẽ của khách hàng và các dự án tiềm năng trong tương lai còn được thể hiện qua mức tăng đáng kể trong doanh thu sản phẩm hoãn lại và các cam kết mua hàng của công ty.

Phản hồi trước những thông báo thuận lợi này, nhiều chuyên gia phân tích đầu tư đã duy trì hoặc nâng xếp hạng và tăng mạnh giá mục tiêu cho cổ phiếu của Arista Networks. Sự đồng thuận rộng rãi trong tâm lý tích cực của giới phân tích đã củng cố quan điểm lạc quan của thị trường về triển vọng của công ty, đặc biệt là vị thế trong chu kỳ đầu tư AI đang bùng nổ. Xu hướng chung của ngành về việc các đơn vị cung cấp dịch vụ đám mây quy mô lớn (hyperscaler) gia tăng chi tiêu vốn vào hạ tầng AI tiếp tục đóng vai trò là động lực thúc đẩy quan trọng cho Arista, bất chấp những thảo luận trước đó của thị trường về áp lực cạnh tranh. Biến động trong ngày được ghi nhận là do các chuyển động thông thường của thị trường khi nhà đầu tư tiếp tục đánh giá tác động từ các yếu tố cơ bản nội tại mạnh mẽ và các dự báo vừa được điều chỉnh của doanh nghiệp.

Về mặt kỹ thuật, Arista Networks Inc (ANET) có MACD (12,26,9) đạt [1.01], phát ra tín hiệu trung lập. RSI ở mức 42.72 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -82.00 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

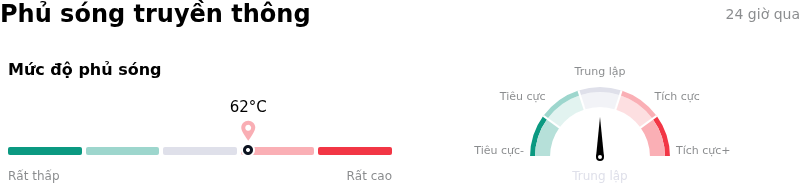

Về mặt phủ sóng truyền thông, Arista Networks Inc (ANET) có điểm số phủ sóng là 61.72, cho thấy độ quan tâm truyền thông cao, với cảm xúc thị trường trung lập.

Arista Networks Inc (ANET) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên gần nhất đạt 9.01B, đứng thứ 5 trong ngành. Lợi nhuận ròng đạt 3.51B, xếp hạng 2 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là BUY. Giá mục tiêu trung bình là 172.76, cao nhất là 200.00 và thấp nhất là 140.00.

Rủi ro đặc thù của công ty:

- Hoạt động bán cổ phiếu của người nội bộ bởi một lãnh đạo chủ chốt đã diễn ra vào ngày 20 tháng 2 năm 2026, trong đó ông Kenneth Duda đã bán 58.000 cổ phiếu với giá trị khoảng 8,26 triệu USD, góp phần khiến giá cổ phiếu sụt giảm 3,3%.

- Mối đe dọa cạnh tranh gia tăng từ Nvidia trong mảng chuyển mạch Ethernet cho AI, khi các đợt hạ xếp hạng gần đây của giới phân tích (ví dụ: Rosenblatt vào tháng 1 năm 2026) bày tỏ lo ngại rằng Hệ điều hành có khả năng mở rộng (EOS) của Arista có thể không còn phù hợp cho các ứng dụng AI yêu cầu Truy cập bộ nhớ trực tiếp từ xa (RDMA), điều này có khả năng ảnh hưởng đến thị phần của công ty.

- Khả năng biên lợi nhuận hoạt động bị thu hẹp do bối cảnh cạnh tranh ngày càng khốc liệt trong các trung tâm dữ liệu AI, trong đó các nhà phân tích cảnh báo rủi ro đối với mức biên lợi nhuận hoạt động 43-44% hiện tại của Arista nếu công nghệ của công ty mất đi lợi thế trong các bối cảnh ứng dụng AI.

- Rủi ro tập trung khách hàng đáng kể vẫn tồn tại, khi các nhà phân tích nhấn mạnh sự phụ thuộc của Arista vào một số ít khách hàng quy mô siêu lớn (hyperscaler), tạo ra rủi ro tiềm ẩn nếu những khách hàng này thay đổi mô hình chi tiêu hoặc chiến lược hạ tầng mạng của họ.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.