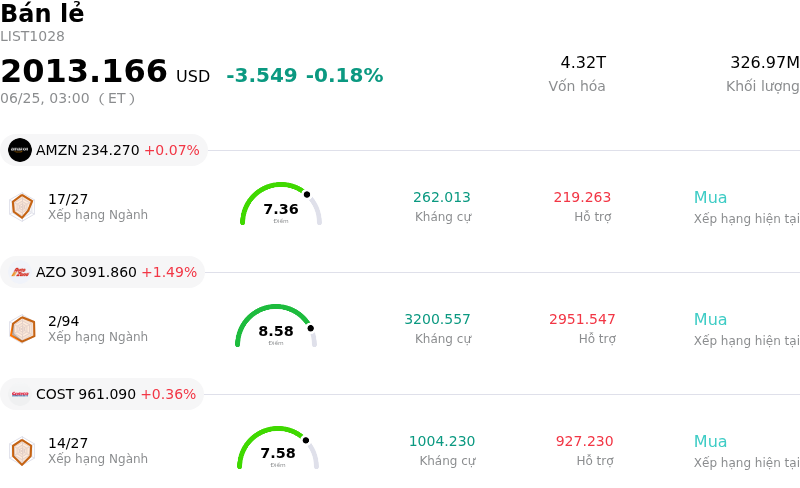

Home Depot Inc (HD) cổ phiếu di chuyển tăng 5.62% vào ngày 25 thg 6: Các yếu tố chính được tiết lộ

Home Depot Inc (HD) di chuyển tăng 5.62%. Lĩnh vực Bán lẻ giảm 0.18%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Amazon.com Inc (AMZN) tăng 0.07%; Autozone Inc (AZO) tăng 1.49%; Costco Wholesale Corp (COST) tăng 0.36%.

Điều gì đang tác động đến giá cổ phiếu tăng của Home Depot Inc (HD) hôm nay?

Đà tăng gần đây và sự biến động mạnh trong ngày của cổ phiếu Home Depot chủ yếu được thúc đẩy bởi tiến trình lập pháp sâu rộng trong lĩnh vực nhà ở và những chuyển dịch vĩ mô tích cực giúp củng cố niềm tin của nhà đầu tư. Động lực chính là việc cả hai viện của Quốc hội thông qua dự luật lưỡng đảng mang tính bước ngoặt - Đạo luật ROAD vì Nhà ở Thế kỷ 21 (21st Century ROAD to Housing Act). Dự luật nhà ở toàn diện này bao gồm nhiều điều khoản nhằm giảm bớt các thủ tục hành chính rườm rà trong xây dựng, hiện đại hóa các chính sách nhà ở liên bang và mở rộng nguồn cung nhà ở giá rẻ. Đáng chú ý, gói lập pháp này bao gồm các chương trình như Đạo luật Sửa chữa Toàn diện Nhà ở (Whole Homes Repairs Act), giúp giải phóng nguồn vốn cho các hoạt động sửa chữa và cải tạo nhà ở quan trọng. Mặc dù xuất hiện những bất đồng chính trị khi Tổng thống Donald Trump trì hoãn lễ ký kết chính thức để sử dụng dự luật này như một công cụ thương lượng lập pháp, nhưng tỷ lệ đa số áp đảo, đủ điều kiện để vô hiệu hóa quyền phủ quyết tại cả Thượng viện và Hạ viện đã trấn an thị trường rằng những yếu tố thuận lợi mang tính cấu trúc này cho hệ sinh thái nhà ở và cải thiện nhà cửa rất có thể sẽ sớm trở thành hiện thực.

Các động lực cơ bản của thị trường nhà ở cũng đang tác động trực tiếp và phát huy những thế mạnh cấu trúc của Home Depot. Những thách thức dai dẳng về khả năng chi trả và lãi suất thế chấp neo cao đã tạo ra "hiệu ứng khóa" (lock-in effect) mạnh mẽ trên thị trường nhà ở, khiến các giao dịch mua bán nhà cũ và hoạt động xây dựng nhà mới tiếp tục trì trệ. Mặc dù thị trường nhà ở hạ nhiệt thường là tín hiệu bất lợi cho các nhà bán lẻ, nhưng nó lại mang đến một điểm sáng bất ngờ và trái ngược với lẽ thường. Thay vì chuyển đi nơi khác, các chủ sở hữu nhà hiện tại đang ngày càng có xu hướng ở lại nơi cư trú hiện tại và đầu tư mạnh vào việc cải tạo cũng như bảo trì tài sản. Xu hướng lựa chọn cải tạo thay vì chuyển nhà này giúp ổn định nhu cầu dài hạn đối với các sản phẩm bán lẻ và vật liệu xây dựng của Home Depot, biến sự trì trệ của thị trường nhà ở thành động lực thúc đẩy hoạt động kinh doanh bền bỉ.

Niềm tin của nhà đầu tư càng được củng cố nhờ bước chuyển mình mang tính phòng thủ và quyết liệt của Home Depot hướng tới phân khúc nhà thầu chuyên nghiệp. Bất chấp những ảnh hưởng tạm thời lên biên lợi nhuận trong ngắn hạn do việc tích hợp các thương vụ mua lại chiến lược quy mô lớn như SRS Distribution, việc mở rộng sang các dịch vụ chuyên nghiệp sẽ thiết lập một động cơ doanh thu định kỳ với khối lượng lớn. Chiến lược dài hạn này gần đây đã vấp phải sự thận trọng khi Wolfe Research hạ xếp hạng cổ phiếu này xuống mức "Ngang bằng ngành" (Peer Perform), với lý do lo ngại về những bất ổn từ hiệu ứng khóa của thị trường nhà ở và rủi ro thực thi trong quá trình chuyển dịch sang phân khúc nhà thầu chuyên nghiệp. Tuy nhiên, đà phục hồi sau đó của cổ phiếu cho thấy thị trường đã gạt bỏ những lo ngại ngắn hạn này. Các nhà đầu tư đang lựa chọn tập trung vào khả năng sinh lời vững chắc, mô hình kinh doanh dẫn đầu thị trường mạnh mẽ và sức hấp dẫn định giá tổng thể của công ty, vốn vẫn mang tính phòng thủ cao.

Cuối cùng, tâm lý thị trường chung và các chỉ báo vĩ mô đã tạo ra một bệ đỡ mạnh mẽ. Sự phục hồi chung của các chỉ số chứng khoán chính trên Phố Wall, nhờ giá dầu giảm và nỗi lo lạm phát ngắn hạn hạ nhiệt, đã khuyến khích dòng tiền quay trở lại các cổ phiếu chu kỳ tiêu dùng vốn hóa lớn, chất lượng cao. Với vị thế là doanh nghiệp dẫn đầu thị trường trong ngành bán lẻ, Home Depot đã tận dụng tốt tâm lý chấp nhận rủi ro (risk-on) này, giúp khuếch đại đà tăng của cổ phiếu và thu hút sự quan tâm lớn trong ngày từ cả các nhà đầu tư tổ chức lẫn cá nhân.

Phân tích kỹ thuật của Home Depot Inc (HD)

Về mặt kỹ thuật, Home Depot Inc (HD) có MACD (12,26,9) đạt 4.174, phát ra tín hiệu mua. RSI ở mức 63.127 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại 0.279 phản ánh trạng thái quá mua. Vui lòng theo dõi sát sao.

Độ phủ truyền thông của Home Depot Inc (HD)

Về mặt phủ sóng truyền thông, Home Depot Inc (HD) có điểm số phủ sóng là 46, cho thấy độ quan tâm truyền thông trung bình. Chỉ số tâm lý thị trường hiện tại đang ở trong vùng cực kỳ tích cực.

Phân tích Cơ bản của Home Depot Inc (HD)

Home Depot Inc (HD) thuộc ngành Bán lẻ. Doanh thu thường niên mới nhất đạt $164.68B, xếp hạng 1 trong ngành. Lợi nhuận ròng đạt $14.16B, xếp hạng 1 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $366.73, cao nhất là $430.00 và thấp nhất là $260.00.

Thêm thông tin về Home Depot Inc (HD)

Rủi ro đặc thù của công ty:

- Hạ xếp hạng từ tổ chức và sự bất định trong chiến lược hướng tới khách hàng chuyên nghiệp: Wolfe Research đã hạ xếp hạng đối với Home Depot vào ngày 23 tháng 6 năm 2026, với lý do có những rủi ro lớn về mặt tích hợp và thực thi xoay quanh bước chuyển dịch chiến lược mạnh mẽ của công ty hướng tới các khách hàng nhà thầu chuyên nghiệp quy mô lớn, điều này đe dọa đến sự ổn định lợi nhuận trong ngắn hạn.

- Hiệu ứng 'khóa chặt' thị trường nhà ở kéo dài: Lãi suất thế chấp cao đang kéo dài hiệu ứng 'khóa chặt' khiến lượng giao dịch nhà đất và số lượng công trình khởi công mới bị suy giảm nghiêm trọng, từ đó hạn chế các động lực vĩ mô cần thiết để khôi phục nhu cầu cải tạo nhà cửa bán lẻ cho đến ít nhất là giữa năm 2027.

- Biên lợi nhuận bị thu hẹp và hiệu quả sử dụng vốn suy giảm: Áp lực tài chính khổng lồ từ việc tích hợp các thương vụ thâu tóm tập trung vào mảng khách hàng chuyên nghiệp gần đây như SRS Distribution và GMS đã thu hẹp biên lợi nhuận hoạt động theo GAAP xuống còn 11,9% và làm suy giảm tỷ suất sinh lời trên vốn đầu tư (ROIC) lũy kế 12 tháng xuống còn 25,4% từ mức 31,3%.

- Lượng khách ghé cửa hàng bán lẻ sụt giảm: Chi tiêu của nhóm khách hàng tự làm (DIY) chậm lại đã dẫn đến mức sụt giảm 1,3% trong lượng giao dịch tại các cửa hàng tương đương, kéo theo mức tăng trưởng doanh thu cửa hàng tương đương trì trệ chỉ ở mức 0,6%, thấp hơn nhiều so với tỷ lệ lạm phát và làm dấy lên lo ngại về sự sụt giảm kéo dài của sản lượng bán lẻ.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.