Fiserv Ord Shs (FISV) cổ phiếu đã đóng giảm 8.58% vào ngày 5 thg 5: Những yếu tố thúc đẩy biến động

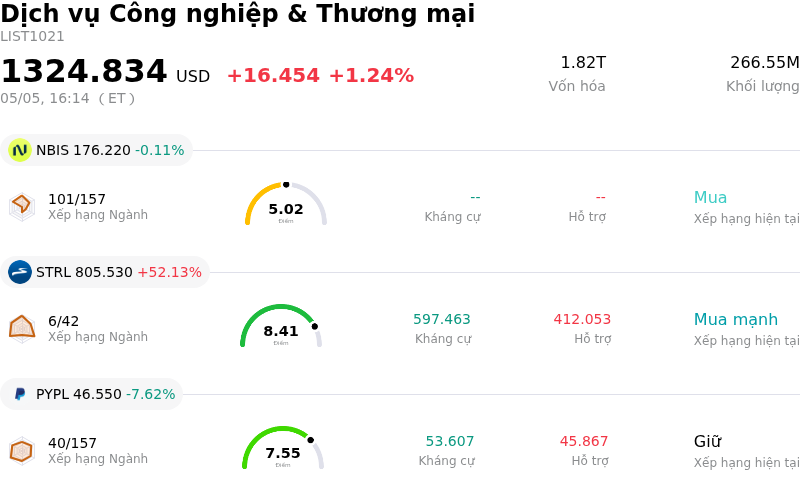

Fiserv Ord Shs (FISV) đã đóng giảm 8.58%. Lĩnh vực Dịch vụ Công nghiệp & Thương mại tăng 1.24%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Nebius Group NV (NBIS) giảm 0.11%; Sterling Infrastructure Inc (STRL) tăng 52.13%; PayPal Holdings Inc (PYPL) giảm 7.62%.

Điều gì đang tác động đến giá cổ phiếu giảm của Fiserv Ord Shs (FISV) hôm nay?

Cổ phiếu của Fiserv đã trải qua sự biến động giảm mạnh trong phiên, sụt giảm sau khi công bố kết quả tài chính quý 1 năm 2026. Mặc dù báo cáo lợi nhuận điều chỉnh trên mỗi cổ phiếu đạt 1,79 USD, vượt qua mức ước tính đồng thuận của các nhà phân tích, nhưng kết quả doanh thu của công ty đã gây thất vọng cho các nhà đầu tư.

Động lực chính cho diễn biến tiêu cực của cổ phiếu là sự sụt giảm ở cả doanh thu theo chuẩn GAAP và doanh thu điều chỉnh. Fiserv đã báo cáo doanh thu GAAP đạt 5,03 tỷ USD, giảm 2% so với quý 1 năm 2025, và doanh thu điều chỉnh đạt 4,68 tỷ USD, thấp hơn dự báo đồng thuận. Doanh thu hữu cơ cũng giảm 4% trong quý 1. Sự thâm hụt doanh thu này thể hiện rõ nhất ở mảng Giải pháp Tài chính (Financial Solutions), với mức giảm doanh thu hữu cơ từ 5% đến 6%, trong khi mảng Giải pháp Người bán (Merchant Solutions) ghi nhận doanh thu đi ngang hoặc giảm nhẹ.

Ngoài ra, biên lợi nhuận hoạt động cũng bị thu hẹp đáng kể. Biên lợi nhuận hoạt động điều chỉnh đạt 29,7% trong quý 1 năm 2026, giảm mạnh so với mức 37,8% của cùng kỳ năm trước. Sự thu hẹp này là do nền tảng chi phí cao hơn, bao gồm các chi phí liên quan đến chương trình chuyển đổi "Kế hoạch Hành động One Fiserv" (One Fiserv Action Plan) đang diễn ra và chi phí trợ cấp thôi việc. Lợi nhuận trên mỗi cổ phiếu theo GAAP cũng giảm mạnh 29% so với năm trước. Dòng tiền tự do cũng sụt giảm trong quý.

Mặc dù Fiserv đã tái khẳng định dự báo cho cả năm 2026 về tăng trưởng doanh thu hữu cơ và lợi nhuận điều chỉnh trên mỗi cổ phiếu, thị trường dường như đã phản ứng tiêu cực với kết quả kém khả quan của quý 1 và những hệ lụy đối với quỹ đạo tăng trưởng của công ty, đặc biệt khi đây là quý thứ hai liên tiếp lợi nhuận gây thất vọng kể từ đợt "tái thiết lập" của công ty vào tháng 10. Các nhà phân tích vốn đã duy trì quan điểm thận trọng đối với cổ phiếu này, với việc một số bên đã hạ mục tiêu giá trước khi công bố kết quả kinh doanh do lo ngại về sự suy yếu của mảng ngân hàng và những trở ngại về lợi nhuận trong ngắn hạn. Các nhà đầu tư đang tập trung vào việc hụt doanh thu và thu hẹp biên lợi nhuận, thay vì kết quả lợi nhuận điều chỉnh vượt kỳ vọng. Ban lãnh đạo cũng chỉ ra rằng quý 2 dự kiến sẽ là "điểm đáy" của đợt sụt giảm doanh thu, đặc biệt là đối với mảng kinh doanh Giải pháp Tài chính, vốn không được kỳ vọng sẽ phục hồi cho đến nửa sau năm 2027.

Phân tích kỹ thuật của Fiserv Ord Shs (FISV)

Về mặt kỹ thuật, Fiserv Ord Shs (FISV) có MACD (12,26,9) đạt [0.97], phát ra tín hiệu mua. RSI ở mức 60.47 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -45.84 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Fiserv Ord Shs (FISV)

Fiserv Ord Shs (FISV) thuộc ngành Dịch vụ Công nghiệp & Thương mại. Doanh thu thường niên mới nhất đạt $21.10B, xếp hạng 4 trong ngành. Lợi nhuận ròng đạt $3.48B, xếp hạng 3 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là giữ. Giá mục tiêu trung bình là $74.30, cao nhất là $122.34 và thấp nhất là $50.00.

Thêm thông tin về Fiserv Ord Shs (FISV)

Rủi ro đặc thù của công ty:

- Kết quả kinh doanh quý 1/2026 của Fiserv cho thấy doanh thu hữu cơ giảm 4% và biên lợi nhuận hoạt động điều chỉnh bị thu hẹp đáng kể từ 37,8% xuống 29,7%, cho thấy sự yếu kém trong vận hành cơ bản và chi phí gia tăng liên quan đến các nỗ lực chuyển đổi đang diễn ra.

- Thu nhập trên mỗi cổ phiếu (EPS) điều chỉnh đã giảm 16% so với cùng kỳ năm trước trong quý 1/2026, và EPS theo chuẩn GAAP giảm 29%, cho thấy sự sụt giảm đáng kể về khả năng sinh lời.

- Dòng tiền tự do ghi nhận mức giảm mạnh, xuống còn 259 triệu USD từ mức 371 triệu USD của cùng kỳ năm trước, làm hạn chế sự linh hoạt về tài chính của công ty.

- Nhiều nhà phân tích đã hạ mục tiêu giá và duy trì xếp hạng thận trọng do lo ngại về sự yếu kém kéo dài của phân khúc Ngân hàng, những trở ngại đối với EPS trong ngắn hạn và việc thiếu khả năng dự báo rõ ràng về sự phục hồi của tăng trưởng hữu cơ, đặc biệt là tại các đơn vị Dịch vụ Tài chính và Clover.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.