Arm Holdings PLC (ARM) cổ phiếu di chuyển tăng 3.01% vào ngày 17 thg 4: Những yếu tố thúc đẩy biến động

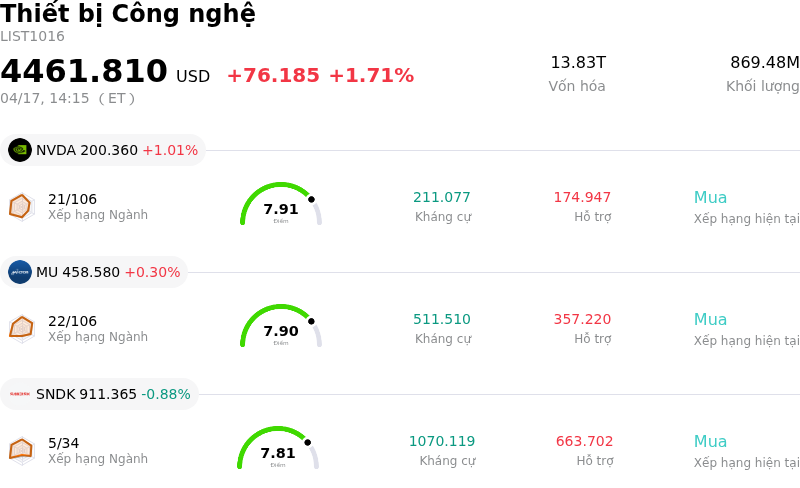

Arm Holdings PLC (ARM) di chuyển tăng 3.01%. Lĩnh vực Thiết bị Công nghệ tăng 1.71%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: NVIDIA Corp (NVDA) tăng 1.01%; Micron Technology Inc (MU) tăng 0.30%; SanDisk Corporation (SNDK) giảm 0.88%.

Điều gì đang tác động đến giá cổ phiếu tăng của Arm Holdings PLC (ARM) hôm nay?

ARM Holdings đã ghi nhận biến động tăng giá, phần lớn nhờ vào tâm lý tích cực của các chuyên gia phân tích và những tiến bộ chiến lược trong lĩnh vực trí tuệ nhân tạo (AI). Một chất xúc tác đáng chú ý là quyết định của Susquehanna vào ngày 16/4/2026 về việc nâng mức giá mục tiêu cho ARM từ 170 USD lên 210 USD và duy trì xếp hạng "Tích cực". Đợt nâng hạng này, được công bố trước báo cáo kết quả kinh doanh quý 4 của công ty, đã nhấn mạnh vị thế vững chắc của ARM trong việc bù đắp sự sụt giảm tiềm tàng của doanh thu liên quan đến điện thoại thông minh thông qua phí bản quyền CPU và nhu cầu ngày càng tăng đối với CPU máy chủ dựa trên kiến trúc ARM. Riêng biệt, vào ngày 17/4/2026, BofA cũng đã điều chỉnh tăng giá mục tiêu cho ADR của ARM Holdings từ 155 USD lên 180 USD, đồng thời duy trì xếp hạng Trung lập.

Góp phần vào đà tăng trưởng tích cực còn có kỳ vọng về kết quả tài chính mạnh mẽ trong tương lai. Các nhà phân tích đang mong đợi thu nhập trên mỗi cổ phiếu (EPS) của ARM sẽ tăng đáng kể, với mức tăng dự kiến là 21% trong năm tài chính 2027 và tăng vọt 35% trong năm tài chính tiếp theo. Những điều chỉnh tăng trong kỳ vọng thu nhập cho năm 2026 và 2027 này đã đóng một vai trò trong quỹ đạo hiện tại của cổ phiếu.

Việc công ty chuyển hướng chiến lược sang AI, điện toán đám mây và trung tâm dữ liệu, vượt xa mô hình cấp phép truyền thống, tiếp tục là động lực chính. Việc ARM giới thiệu CPU "AI tác nhân" (AGI CPU) của riêng mình được coi là một bước đi then chốt để nắm bắt giá trị trong bối cảnh điện toán đang phát triển. Một diễn biến quan trọng vào ngày 14/4/2026 là việc thành lập liên minh với SK Telecom và Rebellions để phát triển hạ tầng suy luận AI cho AI có chủ quyền và các trung tâm dữ liệu viễn thông. Sự hợp tác này tích hợp AGI CPU của ARM với bộ tăng tốc AI của Rebellions, đánh dấu sự gia nhập rõ rệt vào các ứng dụng trung tâm dữ liệu thực tế và giải quyết nhu cầu ngày càng tăng về điện toán tùy chỉnh, hiệu quả năng lượng. Sáng kiến này định vị ARM có khả năng thống trị thị trường bộ vi xử lý AI tùy chỉnh, với các ước tính cho thấy CPU máy chủ dựa trên ARM có thể chiếm một phần đáng kể vào năm 2029. Sự mong đợi xung quanh báo cáo kết quả kinh doanh quý 4 năm tài chính 2026 sắp tới của ARM vào ngày 6/5/2026 cũng thúc đẩy sự quan tâm của nhà đầu tư, khi việc xác nhận tăng trưởng phí bản quyền đang tăng tốc và khả năng thâm nhập thành công vào trung tâm dữ liệu được chờ đợi một cách sát sao.

Phân tích kỹ thuật của Arm Holdings PLC (ARM)

Về mặt kỹ thuật, Arm Holdings PLC (ARM) có MACD (12,26,9) đạt [7.28], phát ra tín hiệu mua. RSI ở mức 65.83 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -12.50 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Arm Holdings PLC (ARM)

Arm Holdings PLC (ARM) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $4.01B, xếp hạng 26 trong ngành. Lợi nhuận ròng đạt $792.00M, xếp hạng 17 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $164.63, cao nhất là $240.00 và thấp nhất là $81.78.

Thêm thông tin về Arm Holdings PLC (ARM)

Các rủi ro đặc thù của công ty:

- “Cú sốc Helium” địa chính trị bắt nguồn từ xung đột Iran và tình trạng gián đoạn nguồn cung tại Qatar đe dọa trực tiếp đến quy trình sản xuất 3nm vốn then chốt cho các CPU AGI mới của ARM, có khả năng dẫn đến việc chậm trễ sản xuất nghiêm trọng và làm tăng chi phí.

- Bước chuyển chiến lược của ARM từ một bên cấp phép IP sang nhà bán chip trực tiếp với dòng CPU AGI mới làm nảy sinh các rủi ro thực thi đáng kể và khả năng xung đột kênh với các bên được cấp phép dài hạn, đe dọa gây căng thẳng cho các mối quan hệ đối tác hiện có và làm giảm biên lợi nhuận.

- Sự trỗi dậy nhanh chóng của kiến trúc RISC-V, vốn đạt 25% thị phần bộ vi xử lý toàn cầu tính đến tháng 1/2026, tạo ra một mối đe dọa cạnh tranh đáng kể nhờ lợi thế về chi phí cấp phép và tính linh hoạt trong tùy chỉnh, có khả năng làm xói mòn vị thế thống trị thị trường và các cơ hội cấp phép trong tương lai của ARM.

- Các chỉ số định giá ở mức cao, bao gồm hệ số giá trên thu nhập (P/E) vượt quá 130, khiến cổ phiếu này rất dễ bị sụt giảm mạnh trước bất kỳ sai lầm vận hành nào hoặc việc thương mại hóa các dự án mới diễn ra chậm hơn dự kiến.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.