Đồng yên Nhật cuối cùng cũng có động thái mạnh mẽ trong khi sự im lặng của Tokyo đã nói lên tất cả

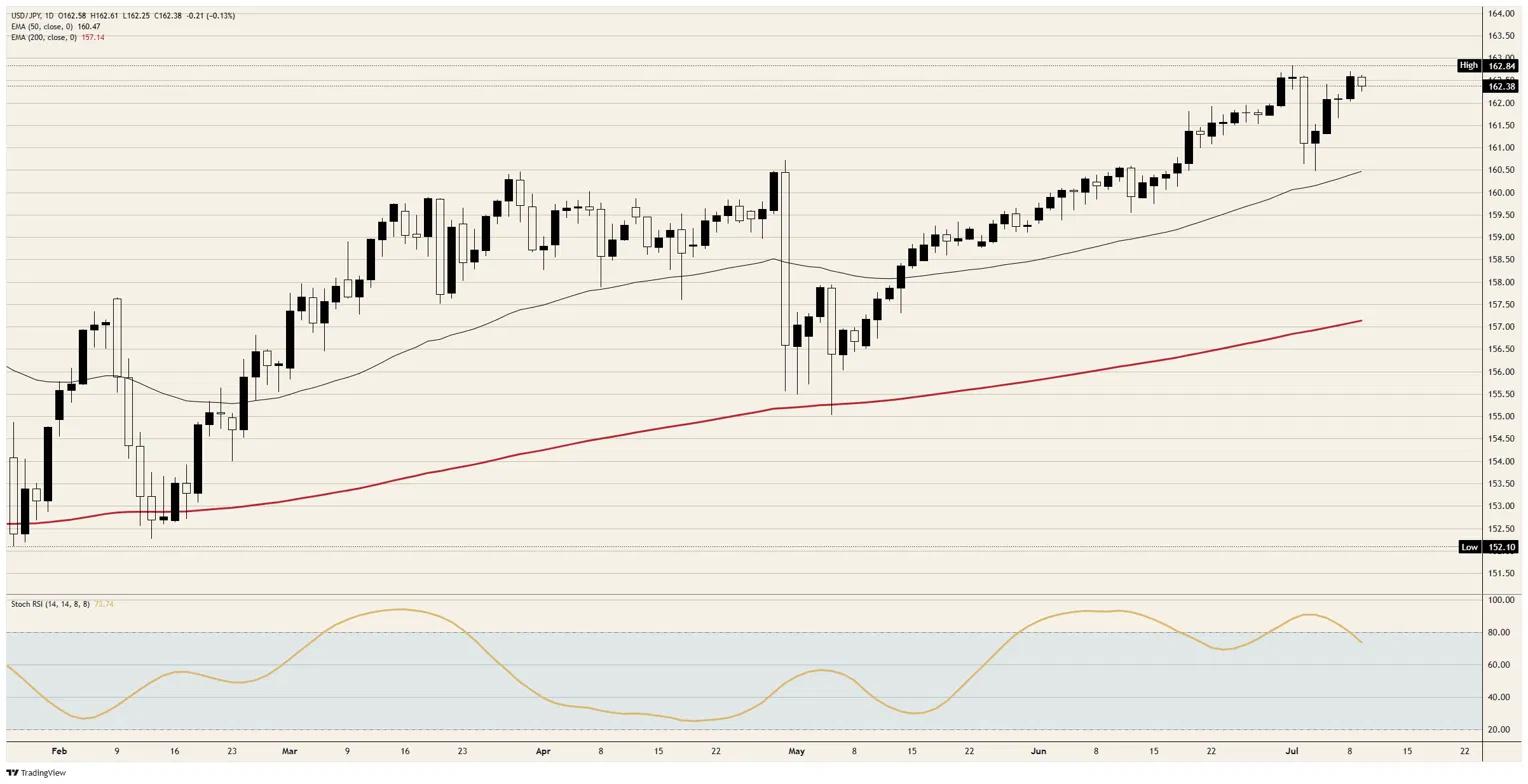

- USD/JPY giảm xuống 162,38 vào thứ Năm, một phiên giảm hiếm hoi sau khi giảm từ mức đỉnh trong bốn thập kỷ được thiết lập vào đầu tuần.

- Gói can thiệp mùa xuân với tổng số tiền kỷ lục 11,73 nghìn tỷ Yên đã bị vượt quá, thị trường đang giao dịch trên vùng kích hoạt trong khi Bộ Tài chính giữ im lặng có chủ ý.

- Báo cáo lạm phát của Hoa Kỳ vào tuần tới mang theo dự báo tiêu cực hàng tháng, đe dọa khoảng cách lợi suất tài trợ cho giao dịch chênh lệch lãi suất đông đúc nhất thế giới.

USD/JPY giảm khoảng 0,1% vào thứ Năm, giao dịch ở mức dưới 162,50 sau khi giảm từ mức đỉnh trong bốn thập kỷ được ghi nhận vào đầu tuần. Các phiên giảm giá đã trở thành những sự kiện đáng chú ý kể từ mức đáy hồi tháng 5, và phiên giao dịch này diễn ra trong bối cảnh thị trường ủng hộ đà tăng của Đô la: số đơn yêu cầu trợ cấp thất nghiệp của Mỹ tăng mạnh, bình luận cứng rắn từ Cục Dự trữ Liên bang (Fed), và phí bảo hiểm chiến tranh mới trong dầu thô sau đêm thứ hai liên tiếp Hoa Kỳ tấn công Iran.

Đà tăng đã không còn nhạy với chính những yếu tố vốn từng thúc đẩy

Thứ Năm đã mang đến cho đồng Đô la mọi thứ nó cần, bắt đầu với số đơn yêu cầu trợ cấp thất nghiệp lần đầu đạt 215.000 vào lúc 12:30 GMT, cao hơn mức dự báo 218.000. Một thành viên bỏ phiếu của Ủy ban Thị trường Mở Liên bang (FOMC) đã đưa ra nhận xét được đánh giá là cực kỳ cứng rắn vào lúc 13:00 GMT, một thành viên khác phát biểu lúc 17:30 GMT, và lực lượng Mỹ đã tấn công khoảng 90 mục tiêu trên khắp Iran trong đêm sau khi Tehran tấn công tàu thương mại ở eo biển Hormuz.

Nhật Bản nhập khẩu gần như toàn bộ năng lượng, điều này khiến mọi tin tức về Hormuz trở thành một loại thuế thương mại đối với đồng Yên và giải thích lý do tại sao cặp tiền này đạt mức cao nhất kể từ năm 1986. Việc cặp tiền này không có biến động gì trong một ngày thuận lợi như vậy là dấu hiệu: khi một xu hướng tăng ngừng tiến triển ngay cả trong những tin tức tốt nhất, người mua tiềm năng đã sẵn sàng. Chỉ số sức mạnh tương đối Stochastic (RSI) đang thoát khỏi vùng quá mua gần 74 trong khi giá chững lại dưới 163,00 cũng cho thấy điều tương tự dưới dạng chỉ báo dao động.

Khu vực có khả năng Nhật Bản can thiệp vào đồng yên đã ở ngay trước mắt, chứ không còn là chuyện xa vời

Cách diễn đạt về việc quay trở lại vùng nguy hiểm can thiệp là sai lầm về mặt địa lý, bởi vì thị trường chưa bao giờ rời khỏi đó. Đợt tấn công đầu tiên vào tháng Tư diễn ra sau khi cặp tiền này vượt qua mốc 160,00; các chiến dịch tháng 4 và tháng 5 cộng lại đạt kỷ lục 11,73 nghìn tỷ Yên, gần gấp đôi nỗ lực lớn nhất trước đó, và cặp tiền này vẫn quay trở lại mức can thiệp trong vòng sáu tuần. Với mức giá hiện tại, mỗi lệnh mua Đô la mới đều được thực hiện trên ngưỡng chịu đựng cuối cùng mà Bộ Tài chính đã biết.

Học thuyết hiện tại của Tokyo thay thế cảnh báo bằng các cuộc phục kích: không có ranh giới rõ ràng, ngôn ngữ sẵn sàng chung chung từ Bộ trưởng Tài chính Satsuki Katayama, và việc thực hiện được tính toán thời điểm để gây thiệt hại tối đa cho các vị thế bán khống Yên đang bị kéo căng. Sự tăng vọt mạnh mẽ, ngắn ngủi của đồng Yên vào ngày 2 tháng 7 vẫn chưa được xác định nguyên nhân cho đến khi dữ liệu can thiệp hàng tháng được công bố vào cuối tháng 7, đó chính xác là cách một cuộc thăm dò bí mật được cho là sẽ diễn ra. Những ràng buộc vẫn tồn tại, từ việc Quỹ Tiền tệ Quốc tế (IMF) ghi sổ theo nguyên tắc tỷ giá thả nổi tự do đến xu hướng kích thích kinh tế của Thủ tướng Sanae Takaichi, nhưng chúng khiến Bộ Tài chính phải lựa chọn chứ không phải hoàn toàn không có vai trò gì.

Đợt điều chỉnh về thế cân bằng mà Tokyo muốn và Washington có thể sẽ là bên giúp hiện thực

Khoảng cách chính sách đang thu hẹp từ cả hai phía, với việc Ngân hàng trung ương Nhật Bản đã nâng lãi suất chính sách lên 1,00% vào tháng 6 và chương trình nghị sự chính sách sửa đổi của chính phủ hiện kêu gọi chính sách tiền tệ hỗ trợ tăng trưởng giá cả ổn định, ngôn ngữ này được hiểu là vỏ bọc chính trị cho việc thắt chặt hơn nữa chứ không phải là kiềm chế nó. Về phía Mỹ, thị trường định giá khoảng 3/4 khả năng Fed giữ nguyên lãi suất vào tháng 7, số liệu việc làm tháng 6 ở mức 57.000 làm giảm khả năng tăng lãi suất, và biểu đồ lãi suất thả nổi không còn là tin mới đối với bất kỳ ai đang nắm giữ Đô la.

Báo cáo Chỉ số Giá tiêu dùng (CPI) tuần tới là nơi mà các phép tính chênh lệch lãi suất được kiểm toán. Dự báo cho thấy chỉ số này giảm 0,1% so với tháng trước sau khi tăng 0,5%, với tỷ lệ hàng năm trước đó ở mức 4,2%; Mức lãi suất bằng hoặc thấp hơn mức đồng thuận làm giảm lợi suất trái phiếu ngắn hạn của Mỹ so với việc Ngân hàng trung ương Nhật Bản vẫn đang thắt chặt chính sách tiền tệ, và vị thế giao dịch tập trung càng làm trầm trọng thêm tình hình. Yếu tố quyết định nằm ở địa chính trị: Donald Trump tuyên bố thỏa thuận ngừng bắn đã kết thúc trong khi vẫn khẳng định Tehran muốn một thỏa thuận, và bất kỳ sự chuyển hướng nào trở lại đàm phán sẽ làm giảm chênh lệch giá dầu thô, vốn là yếu tố gây áp lực lớn nhất lên đồng Yên.

Một phiên giao dịch vào thứ Sáu trầm lắng chính là thời điểm mà Bộ Tài chính Nhật thường muốn tận dụng

Lịch giao dịch ngày thứ Sáu ở cả Tokyo và Washington đều trống trơn, khiến cả hai phải giao dịch dựa trên các tin tức vùng Vịnh và vị thế trước chỉ số CPI trong bối cảnh thanh khoản mùa hè đang giảm dần, một chiến lược mà Bộ Tài chính thường ưu tiên để đạt hiệu quả tối đa trên mỗi đô la bán ra. Hoạt động giao dịch kỷ lục tháng Tư diễn ra trong kỳ nghỉ Tuần lễ Vàng của Nhật Bản, và việc thị trường thưa thớt là một đặc điểm của chiến lược này chứ không phải là sự trùng hợp ngẫu nhiên.

Tuần tới là một tuần lễ của Mỹ, vì lịch trình giao dịch của Nhật Bản không có gì đáng chú ý. Chỉ số CPI sẽ được công bố vào thứ Ba lúc 12:30 GMT, dữ liệu Chỉ số Giá Sản xuất (PPI) và Sách Xám của Cục Dự trữ Liên bang (Fed) sẽ được công bố vào thứ Tư, với giá sản xuất cốt lõi trước đó tăng 4,9% so với cùng kỳ năm trước. Doanh số bán lẻ sẽ được công bố vào thứ Năm lúc 12:30 GMT với mức đồng thuận 0,3% sau khi tăng 0,9%, và các số liệu sơ bộ của Đại học Michigan vào thứ Sáu bao gồm kỳ vọng lạm phát một năm, mức gần nhất được ghi nhận ở mức 4,6%. Đồng Yên sẽ giao dịch theo các số liệu của Mỹ và các tin tức vùng Vịnh Ba Tư từ đây, với một lựa chọn phục kích đang diễn ra bên dưới tất cả.

Các mức kỹ thuật của đồng Yên Nhật cần theo dõi

Kháng cự: Mức cao nhất trong tuần, ngay dưới 163,00, là mức kháng cự tức thời, và việc đóng cửa hàng ngày trên 163,00 sẽ mở lại đà tăng lên 163,50 khi Bộ Tài chính công bố dữ liệu.

Hỗ trợ: 162,00 bảo vệ mức sàn ngắn hạn, với 161,00 phía sau và đường trung bình động hàm mũ 50 ngày gần 160,50 là mức mà một động thái can thiệp thực sự sẽ kiểm tra trong vòng vài giờ chứ không phải vài tuần.

Quan điểm: Xu hướng giảm dưới 163.00; mục tiêu giảm giá tiếp theo là 161.00 trước tiên và 160.50 nếu có bất kỳ thông tin can thiệp nào, và chỉ khi giá đóng cửa hàng ngày trên 163.00 thì xu hướng giảm giá mới dừng.

Biểu đồ hàng ngày USD/JPY

Câu hỏi thường gặp về Yên Nhật

Đồng Yên Nhật (JPY) là một trong những loại tiền tệ được giao dịch nhiều nhất trên thế giới. Giá trị của đồng tiền này được xác định rộng rãi bởi hiệu suất của nền kinh tế Nhật Bản, nhưng cụ thể hơn là bởi chính sách của Ngân hàng trung ương Nhật Bản, chênh lệch giữa lợi suất trái phiếu Nhật Bản và Hoa Kỳ hoặc tâm lý rủi ro giữa các nhà giao dịch, cùng với các yếu tố khác.

Một trong những nhiệm vụ của Ngân hàng trung ương Nhật Bản là kiểm soát tiền tệ, vì vậy các động thái của ngân hàng này là chìa khóa cho đồng Yên. BoJ đôi khi đã can thiệp trực tiếp vào thị trường tiền tệ, nói chung là để hạ giá trị của đồng Yên, mặc dù họ thường cố gắng không làm như vậy do lo ngại về chính trị của các đối tác thương mại chính của mình. Chính sách tiền tệ cực kỳ lỏng lẻo của BoJ từ năm 2013 đến năm 2024 đã khiến đồng Yên mất giá so với các đồng tiền chính khác do sự khác biệt chính sách ngày càng tăng giữa Ngân hàng trung ương Nhật Bản và các ngân hàng trung ương chính khác. Gần đây hơn, việc dần dần nới lỏng chính sách cực kỳ lỏng lẻo này đã hỗ trợ một phần cho đồng Yên.

Trong thập kỷ qua, lập trường của BoJ về việc bám sát chính sách tiền tệ siêu nới lỏng đã dẫn đến sự phân kỳ chính sách ngày càng mở rộng với các ngân hàng trung ương khác, đặc biệt là với Cục Dự trữ Liên bang Hoa Kỳ. Điều này hỗ trợ cho sự gia tăng chênh lệch giữa trái phiếu kỳ hạn 10 năm của Hoa Kỳ và Nhật Bản, vốn có lợi cho Đô la Mỹ so với Yên Nhật. Quyết định của BoJ vào năm 2024 về việc dần từ bỏ chính sách siêu nới lỏng, cùng với việc cắt giảm lãi suất ở các ngân hàng trung ương lớn khác, đang thu hẹp sự chênh lệch này.

Yên Nhật thường được coi là khoản đầu tư an toàn. Điều này có nghĩa là trong thời kỳ thị trường căng thẳng, các nhà đầu tư có nhiều khả năng sẽ đầu tư tiền của họ vào đồng tiền Nhật Bản do độ tin cậy và ổn định của nó. Thời kỳ hỗn loạn có khả năng làm tăng giá trị của đồng Yên so với các loại tiền tệ khác được coi là rủi ro hơn để đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.