Báo cáo mới nhất của SemiAnalysis: Doanh thu Quý 3 của Anthropic có thể vượt mốc 1 tỷ USD

Podcast AI

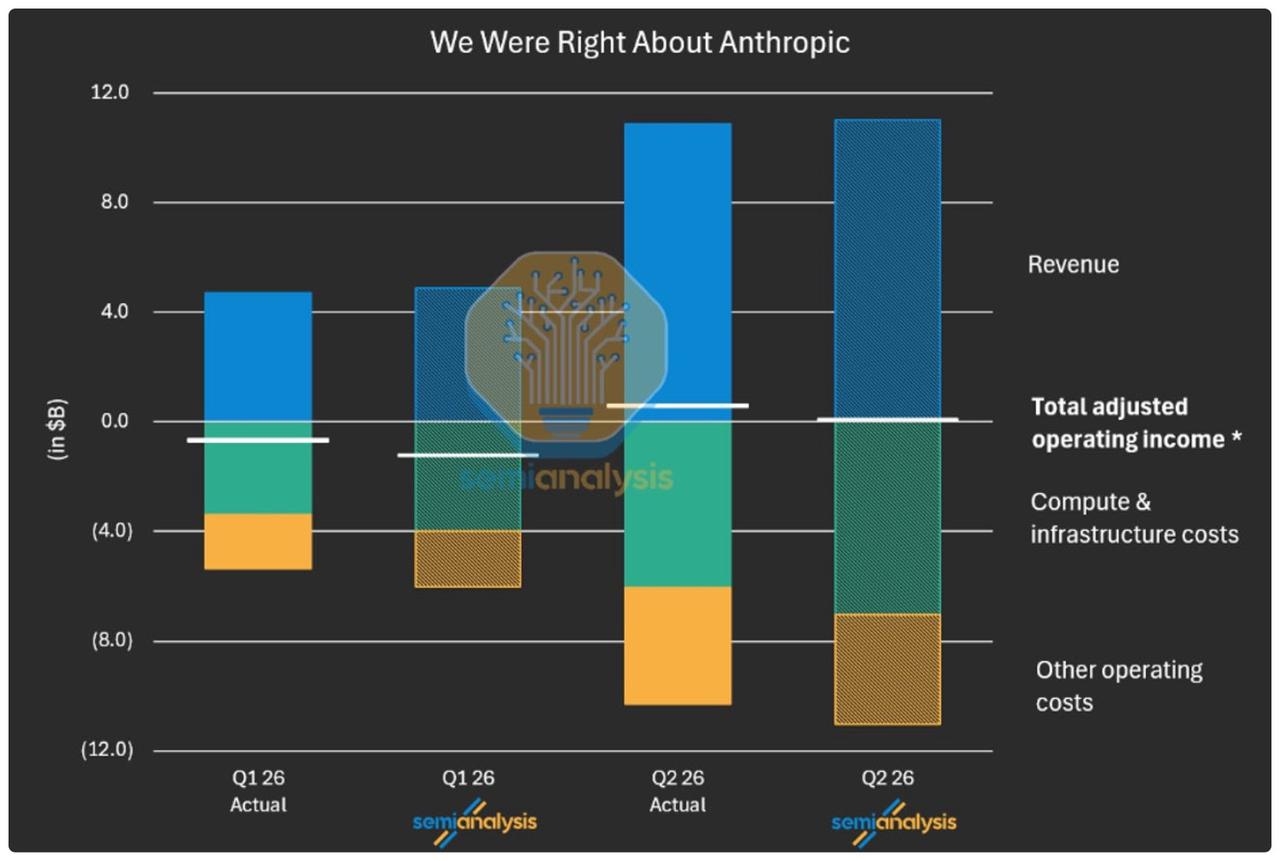

Báo cáo từ SemiAnalysis dự báo Anthropic sẽ đạt EBIT GAAP hơn 1 tỷ USD vào quý 3/2026, với ARR tăng từ 9 tỷ USD năm 2025 lên 60 tỷ USD. Thành công này nhờ mô hình kinh doanh API (chiếm 75-85% ARR) giúp tối ưu hóa doanh thu từ quy trình đại lý AI, đạt NRR 500%. Biên lợi nhuận gộp của Anthropic phục hồi về mức 60% nhờ cải thiện hiệu suất suy luận. Với hồ sơ IPO đã nộp, Anthropic đang chuyển dịch trọng tâm ngành từ chạy đua tài nguyên sang tối ưu hóa hiệu suất sinh lời, định nghĩa lại giá trị bền vững trong thương mại hóa AI.

TradingKey - Một báo cáo chuyên sâu gần đây được công bố bởi công ty nghiên cứu SemiAnalysis tiết lộ rằng công ty mô hình lớn AI Anthropic dự kiến sẽ đạt EBIT GAAP hơn 1 tỷ USD vào quý 3 năm 2026, với doanh thu định kỳ hàng năm (ARR) tăng vọt từ 9 tỷ USD vào cuối năm 2025 lên hơn 60 tỷ USD. SemiAnalysis tin rằng nếu Anthropic tiếp tục thực hiện chiến lược của mình một cách hiệu quả, họ có tiềm năng trở thành công ty đầu tiên đạt giá trị vốn hóa thị trường 6 nghìn tỷ USD.

[Nguồn ảnh: Trang web chính thức của SemiAnalysis; Nguồn dữ liệu: The Wall Street Journal và mô hình kinh tế token của SemiAnalysis]

Claude Code thúc đẩy việc áp dụng trong doanh nghiệp, trong khi mô hình API nâng cao mức trần doanh thu.

Động lực trực tiếp nhất đằng sau sự tăng trưởng hiệu suất bùng nổ này là Claude Code, công cụ lập trình AI được Anthropic ra mắt. Báo cáo cho thấy Claude Code hiện chiếm hơn 7% tổng số lượt commit mã nguồn trên GitHub, và doanh thu thường niên (ARR) của công ty đã đạt mức tăng trưởng theo cấp số nhân chỉ trong vòng vài tháng.

Khác với con đường phụ thuộc vào đăng ký thuê bao của người dùng cá nhân (C-end), khoảng 75% đến 85% ARR của Anthropic đến từ mảng kinh doanh API dựa trên mức độ sử dụng, trong khi đăng ký thuê bao của người tiêu dùng chỉ chiếm 5% tổng ARR. Trong cùng kỳ, đối thủ cạnh tranh chính của họ là OpenAI vẫn thu về hơn 65% doanh thu từ mô hình đăng ký thuê bao.

Sự khác biệt giữa hai con đường này nằm ở chỗ: mô hình API không có giới hạn doanh thu trên mỗi người dùng. Khách hàng doanh nghiệp càng triển khai nhiều quy trình làm việc của đại lý AI (agentic workflows), lượng tiêu thụ token và doanh thu sẽ càng tăng trưởng theo, cho phép mở rộng quy mô mà không cần phải liên tục tìm kiếm người dùng mới. Dữ liệu do Giám đốc Tài chính (CFO) của Anthropic tiết lộ cho thấy tỷ lệ giữ chân doanh thu thuần (NRR) của công ty đạt 500%, và nhóm khách hàng đóng góp 30 tỷ USD ARR trong năm nay chỉ đóng góp 2 tỷ USD vào một năm trước.

Biên lợi nhuận gộp phục hồi về mức 60%; hiệu suất suy luận đóng vai trò then chốt

Sự khác biệt trong mô hình kinh doanh được phản ánh trực tiếp qua các số liệu tài chính. SemiAnalysis ước tính rằng biên lợi nhuận gộp chung của Anthropic đã phục hồi từ mức âm 94% vào năm 2024 lên khoảng giữa 60%, trong đó biên lợi nhuận gộp từ mảng kinh doanh API của hãng đã vượt quá 80%.

Động lực cốt lõi đằng sau sự cải thiện mạnh mẽ của biên lợi nhuận gộp là việc nâng cao hiệu suất suy luận. Tính theo doanh thu định kỳ hàng năm (ARR) trên mỗi megawatt công suất tính toán, chỉ số này của Anthropic dự kiến sẽ đạt 60 triệu USD vào cuối năm nay, tăng từ mức chỉ 16 triệu USD của 9 tháng trước. Vì chi phí tính toán suy luận phần lớn là cố định, nên một khi lượng token được xử lý trên mỗi đơn vị công suất tính toán hoặc giá cả tăng lên, biên lợi nhuận cận biên sẽ tiến gần mức 100%.

Báo cáo cũng đưa ra so sánh giữa Anthropic và OpenAI: nếu cả hai công ty đạt mức ARR 100 tỷ USD, chi phí dịch vụ của OpenAI sẽ cao hơn do phải hỗ trợ cơ sở người dùng miễn phí khổng lồ, dẫn đến lợi nhuận gộp ít hơn khoảng 25 tỷ USD so với Anthropic. Khoảng cách này ảnh hưởng trực tiếp đến mức độ đầu tư của cả hai bên vào việc huấn luyện các mô hình thế hệ tiếp theo. Biên lợi nhuận EBIT của Anthropic đạt 36% trong quý 2 năm 2026, và báo cáo dự báo đến năm 2028, EBIT lũy kế của Anthropic sẽ vượt OpenAI 250 tỷ USD.

Khi thời điểm IPO của Anthropic cận kề, trọng tâm của ngành đang chuyển dịch từ việc "tranh giành năng lượng tính toán" sang "tính toán hiệu suất sinh lời".

Dữ liệu tài chính này được công bố ngay sau khi Anthropic nộp hồ sơ xin IPO bảo mật vào ngày 1/6. SemiAnalysis tin rằng có một sự cấp bách nhất định đối với việc niêm yết vào thời điểm này: các gã khổng lồ công nghệ đã hoàn tất các vòng gọi vốn cổ phần quy mô lớn, cánh cửa của thị trường vốn đang thu hẹp lại, và Anthropic cần phải ra mắt công chúng sớm để giành thế chủ động trong cuộc đua vốn.

Đồng thời, sự trỗi dậy của Anthropic đang làm thay đổi toàn bộ logic của ngành. Cuộc đua thô bạo theo kiểu "giành giật năng lượng tính toán bằng mọi giá" trong hai năm qua đã chạm đến điểm uốn. Gần đây có tin đồn Meta đang lên kế hoạch ra mắt mảng kinh doanh hạ tầng đám mây để cho thuê năng lượng tính toán AI; các báo cáo truyền thông khác cũng chỉ ra rằng Anthropic đã bắt đầu chuẩn bị sớm cho việc tự phát triển chip AI và đã tiến hành thảo luận với Samsung Electronics về khả năng hợp tác sản xuất. Những động thái này đều cho thấy trọng tâm của ngành đang chuyển dịch từ quy mô chi tiêu vốn sang hiệu suất sinh lời của vốn đầu tư.

Những gì báo cáo này của SemiAnalysis thực sự muốn nói chỉ gói gọn trong một điều: giai đoạn tiếp theo của thương mại hóa AI sẽ thuộc về những công ty có thể biến năng lực của mô hình thành dòng tiền bền vững có biên lợi nhuận gộp cao. Anthropic đã chứng minh mô hình kinh doanh này là khả thi với lợi nhuận hàng quý trong khoảng 1 tỷ USD, điều này không chỉ giúp công ty vượt lên dẫn đầu mà còn đang định nghĩa lại cách định giá cho toàn bộ lĩnh vực này.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.