TradingKey Tuần qua tại Wall Street: Hy vọng ngừng bắn, Bùng nổ AI đẩy chứng khoán Mỹ lên các mức cao kỷ lục mới; Rủi ro lạm phát và chính sách vẫn hiện hữu

Podcast AI

Thị trường Mỹ đóng cửa nghỉ lễ Ngày Tưởng niệm. Lạc quan địa chính trị xoay quanh đàm phán Mỹ-Iran và kỳ vọng ngừng bắn thúc đẩy thị trường. Tân Chủ tịch Fed Kevin Warsh bắt đầu nhiệm kỳ, thị trường theo dõi tín hiệu chính sách lãi suất. GDP quý 1 Mỹ được điều chỉnh giảm, niềm tin tiêu dùng tháng 5 giảm nhẹ. Lạm phát PCE tháng 4 là thông tin quan trọng sau CPI tháng 4 cao nhất ba năm. Các chỉ số S&P 500, Nasdaq, Dow Jones đạt kỷ lục mới nhờ AI, lợi nhuận doanh nghiệp và hy vọng hòa bình Trung Đông.

Đánh giá và Phân tích Thị trường

TradingKey - Thị trường Mỹ đóng cửa vào thứ Hai, ngày 25 tháng 5, để nghỉ lễ Ngày Tưởng niệm. Sự lạc quan về địa chính trị xoay quanh các cuộc đàm phán ngoại giao Mỹ-Iran tiếp tục ảnh hưởng đến thị trường, với kỳ vọng về một lệnh ngừng bắn hoặc thỏa thuận liên quan đến Eo biển Hormuz. Kevin Warsh, người đã tuyên thệ nhậm chức Chủ tịch Cục Dự trữ Liên bang vào thứ Sáu, ngày 22 tháng 5, đã bắt đầu nhiệm kỳ của mình, với việc thị trường theo dõi sát sao các tín hiệu về chính sách lãi suất trong bối cảnh lạm phát dai dẳng. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm, vốn đã tăng mạnh trước đó, đã giảm bớt nhờ hy vọng về thỏa thuận nhưng vẫn ở mức cao. GDP quý 1 của Mỹ (ước tính lần thứ hai) được điều chỉnh giảm xuống mức tăng hàng năm 1,6%. Niềm tin tiêu dùng tháng 5 giảm nhẹ. Dữ liệu lạm phát PCE tháng 4 là thông tin quan trọng được công bố trong tuần này, sau khi chỉ số CPI tháng 4 ghi nhận mức cao nhất trong ba năm là 3,8%.

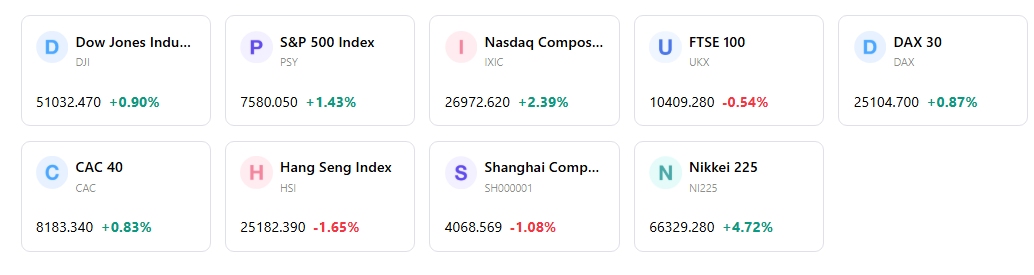

Các chỉ số S&P 500, Nasdaq, và Dow Jones Industrial Average đều đạt mức cao kỷ lục khi đóng cửa trong tuần này. Vào thứ Ba, ngày 26 tháng 5, S&P 500 tăng 0,6%, Nasdaq tổng hợp tăng 1,2% và Dow Jones giảm 0,2%. Đến thứ Ba, ngày 28 tháng 5, S&P 500 tăng 0,58%, Nasdaq tổng hợp tăng 0,91% và Chỉ số Trung bình Công nghiệp Dow Jones tăng 0,05%. Đợt tăng giá được thúc đẩy bởi sự hào hứng với AI, kỳ vọng lợi nhuận doanh nghiệp mạnh mẽ và hy vọng về một thỏa thuận hòa bình tại Trung Đông.

Kevin Warsh, tân Chủ tịch Cục Dự trữ Liên bang, đã bắt đầu nhiệm kỳ sau lễ tuyên thệ nhậm chức vào ngày 22 tháng 5, với cuộc họp FOMC đầu tiên dự kiến diễn ra vào giữa tháng 6. Dữ liệu kinh tế được công bố trong tuần này bao gồm GDP quý 1 đã được điều chỉnh, cho thấy mức tăng hàng năm 1,6% và dữ liệu lạm phát PCE tháng 4 vốn rất được mong đợi. Các báo cáo về khả năng gia hạn lệnh ngừng bắn Mỹ-Iran thêm 60 ngày vào ngày 28 tháng 5 đã thúc đẩy đà tăng của thị trường.

Niềm tin tiêu dùng của Mỹ giảm nhẹ trong tháng 5. Tâm lý người tiêu dùng đã chạm mức thấp kỷ lục 44,8 vào giữa tháng 5, với kỳ vọng lạm phát trong một năm tới tăng lên 4,8%.

Thị trường đã cho thấy khả năng phục hồi khi các chỉ số chính đạt mức cao kỷ lục mới nhờ sự lạc quan tiếp tục xoay quanh AI, tâm lý tích cực về lợi nhuận doanh nghiệp và bối cảnh địa chính trị đang diễn biến liên quan đến cuộc xung đột Mỹ-Iran. Điều này diễn ra bất chấp áp lực lạm phát dai dẳng và tâm lý tiêu dùng suy giảm.

Các yếu tố dẫn dắt thị trường chính và Triển vọng đầu tư tuần tới

Báo cáo lợi nhuận dự kiến sẽ được công bố bởi các công ty như Hewlett Packard Enterprise (HPE) (ngày 1/6), Palo Alto Networks (PANW) (ngày 2/6), Broadcom (AVGO) (ngày 3/6), CrowdStrike (CRWD) (ngày 3/6), và Medtronic (MDT) (ngày 3/6). Cuộc họp tiếp theo của Ủy ban Thị trường Mở Liên bang dự kiến diễn ra vào ngày 16-17/6.

Thị trường sẽ tiếp tục đánh giá những tác động từ quan điểm chính sách tiền tệ của tân Chủ tịch Fed Kevin Warsh, đặc biệt là các vấn đề liên quan đến lạm phát và khả năng điều chỉnh lãi suất. Các diễn biến địa chính trị, cụ thể là tình hình Mỹ-Iran và tác động của nó đối với giá dầu, sẽ vẫn là nhân tố quan trọng quyết định hướng đi của thị trường. Lợi nhuận doanh nghiệp duy trì mạnh mẽ, đặc biệt là từ các lĩnh vực liên quan đến AI, được kỳ vọng sẽ tiếp tục hỗ trợ cho định giá cổ phiếu.

Các nhà đầu tư được khuyến nghị nên ưu tiên cổ phiếu hơn các tài sản thu nhập cố định cốt lõi, với triển vọng tích cực đối với cổ phiếu tại các thị trường phát triển, đặc biệt là Mỹ. Ngành công nghệ và bán dẫn được dự báo sẽ tiếp tục dẫn dắt, trong khi các mã cổ phiếu phần mềm cho thấy tiềm năng tăng trưởng vượt trội. Cần chú ý kỹ đến xu hướng doanh thu của doanh nghiệp khi làn sóng bùng nổ lợi nhuận nhờ AI bước vào giai đoạn bão hòa.

Các rủi ro chính bao gồm tình trạng lạm phát ở mức cao kéo dài, điều này có thể dẫn đến chính sách thắt chặt hơn của Cục Dự trữ Liên bang và ảnh hưởng đến kỳ vọng lãi suất. Căng thẳng địa chính trị, đặc biệt là bất kỳ sự leo thang nào tại Trung Đông, có thể khiến giá dầu bật tăng và gây ra biến động thị trường. Lợi suất trái phiếu Kho bạc ở mức cao vẫn là một lực cản tiềm tàng đối với hiệu suất của cổ phiếu. Ngoài ra, niềm tin của người tiêu dùng sụt giảm cũng đặt ra rủi ro cho chi tiêu tiêu dùng trong tương lai và tăng trưởng kinh tế nói chung.

Thị trường Tuần

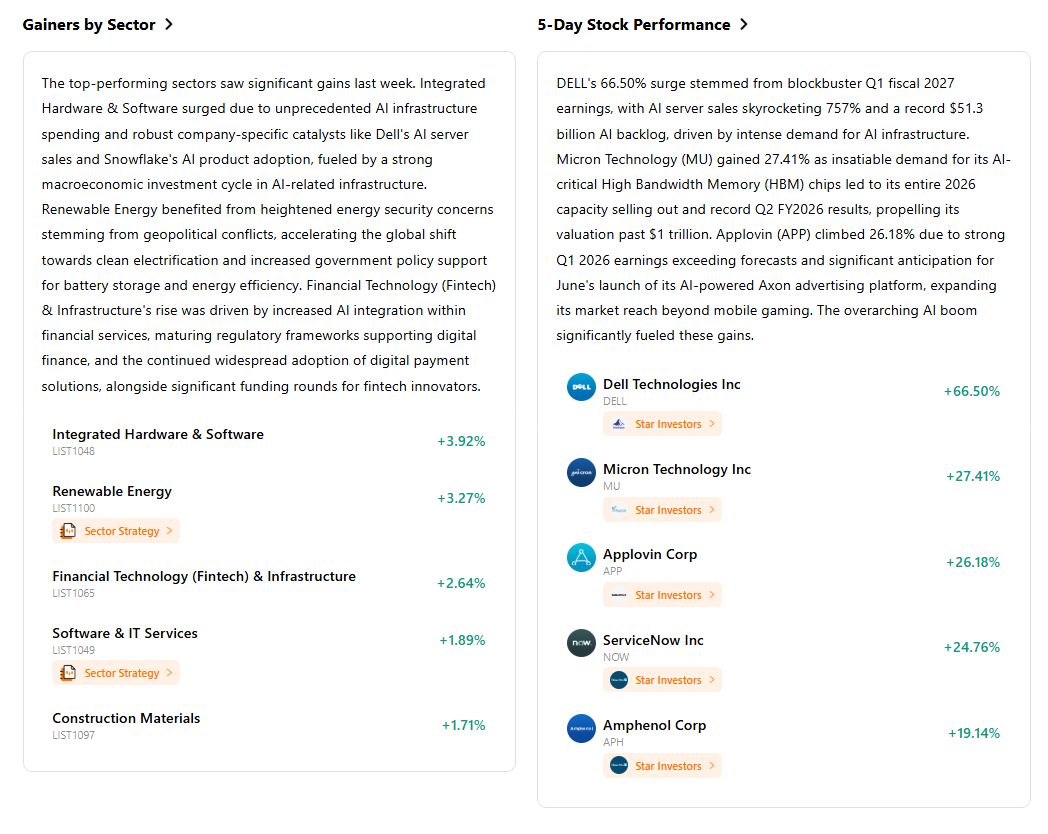

Hiệu suất chỉ số trong 5 ngày

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.