HP đối mặt với thử thách báo cáo tài chính sau chuỗi sáu ngày tăng điểm, liệu tỷ lệ thâm nhập máy tính AI có là yếu tố quyết định?

Podcast AI

Cổ phiếu HPQ điều chỉnh sau chuỗi tăng điểm, tập trung vào báo cáo KQKD quý 2/2026 và tỷ lệ thâm nhập AI PC. Động lực tăng giá đến từ đối thủ Lenovo với tăng trưởng doanh thu AI PC. Nhà phân tích dự báo EPS điều chỉnh 0,71 USD, doanh thu 14 tỷ USD. Tỷ lệ thâm nhập AI PC là chỉ số then chốt, thay vì các chỉ số tài chính truyền thống. HP giới thiệu tính năng AI IQ, kỳ vọng thúc đẩy ASP và tỷ trọng máy cao cấp. Áp lực chi phí bộ nhớ tăng, HP tăng giá sản phẩm, dự kiến tiết kiệm 1 tỷ USD/năm vào 2028. Wall Street thận trọng, chia rẽ về xu hướng nhu cầu và chi phí.

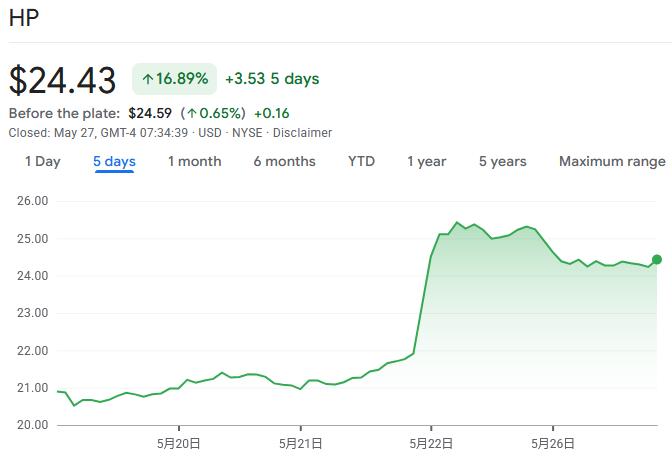

TradingKey - Sau chuỗi sáu ngày tăng điểm liên tiếp, cổ phiếu HP ( HPQ) đã chứng kiến một nhịp điều chỉnh vào ngày 26/5. Sự chú ý của thị trường hiện đang tập trung vào báo cáo kết quả kinh doanh quý 2 năm tài chính 2026 của công ty, dự kiến công bố sau giờ đóng cửa ngày 27/5, với tỷ lệ thâm nhập của AI PC là chỉ số then chốt để xác thực các kỳ vọng của thị trường.

Động lực trực tiếp cho đợt tăng giá này đến từ đối thủ Lenovo Group. Báo cáo tài chính của Lenovo vào ngày 21/5 cho thấy tăng trưởng doanh thu đạt mức cao nhất trong 5 năm, với gần 40% doanh số đến từ các sản phẩm liên quan đến AI. Thị trường nhận định đây là dấu hiệu cho thấy toàn bộ ngành công nghiệp PC đang bước vào chu kỳ thay thế do AI thúc đẩy, và với tư cách là một tên tuổi hàng đầu, HP đương nhiên được kỳ vọng sẽ hưởng lợi.

Là hai công ty dẫn đầu thị trường PC toàn cầu, HP và Lenovo có sự trùng lặp đáng kể về khách hàng mục tiêu, mạng lưới phân phối và chu kỳ làm mới sản phẩm. Hiệu suất mạnh mẽ của Lenovo đã khiến các nhà đầu tư hình thành kỳ vọng tương tự đối với kết quả kinh doanh sắp tới của HP.

Các nhà phân tích được FactSet khảo sát hiện dự báo HP sẽ báo cáo lợi nhuận điều chỉnh đạt 71 cent trên mỗi cổ phiếu với doanh thu 14 tỷ USD cho quý 2 năm tài chính kết thúc vào tháng 4.

Các nhà đầu tư và nhà giao dịch đang theo dõi chặt chẽ doanh thu và hướng dẫn từ ban lãnh đạo cho quý tiếp theo. Với mức tăng đáng kể của giá cổ phiếu trước đó, bất kỳ con số nào không đạt kỳ vọng đều có thể trở thành yếu tố kích hoạt một đợt đảo chiều ngắn hạn.

Tỷ lệ thâm nhập của PC AI trở thành yếu tố then chốt

Mặc dù HP chỉ một lần vượt kỳ vọng lợi nhuận trong tám quý vừa qua, nhưng sự tập trung của thị trường lần này đã chuyển dịch từ các chỉ số tài chính truyền thống sang dữ liệu về tỷ lệ thâm nhập của máy tính AI (AI PC).

Trong quý tài chính trước, các dòng máy tính hỗ trợ AI chiếm khoảng một phần ba sản lượng xuất xưởng của HP. Nếu tỷ lệ thâm nhập vào thị trường thương mại tăng trưởng đáng kể trong lần này, điều đó sẽ thay đổi căn bản cách thị trường đánh giá về tiềm năng tăng trưởng của hãng; ngược lại, đợt tăng giá cổ phiếu gần đây nhờ kết quả kinh doanh mảng AI mạnh mẽ của Lenovo có thể bị coi là một phản ứng thái quá.

Tại sự kiện Imagine trước đó ở New York, HP đã giới thiệu các tính năng AI tích hợp trên thiết bị như HP IQ và ra mắt danh mục máy tính hướng tới các khối lượng công việc AI cục bộ và tải trọng cao; những động thái này được kỳ vọng sẽ thúc đẩy sự gia tăng kép cả về tỷ trọng xuất xưởng các dòng máy cao cấp và giá bán trung bình (ASP).

Với dự báo EPS của ban lãnh đạo từ 0,70–0,76 USD cho quý hiện tại so với mức ước tính đồng thuận là 0,71 USD, sự phục hồi doanh thu khiêm tốn của HP phụ thuộc vào việc nâng cấp danh mục sản phẩm và sự giải phóng nhu cầu thay thế trong mảng thương mại nhằm bù đắp áp lực từ biến động chi phí linh kiện và các hoạt động khuyến mại.

Nếu HP IQ đạt được tỷ lệ thâm nhập cao hơn trong các dòng laptop dành cho doanh nghiệp và nhà sáng tạo nội dung, cùng với việc nâng cấp sức mạnh tính toán NPU và thông số màn hình trên các nền tảng thế hệ mới, HP được kỳ vọng sẽ duy trì khả năng cạnh tranh trong phân khúc cao cấp và thúc đẩy sự co giãn của biên lợi nhuận gộp trong mảng Hệ thống Cá nhân (Personal Systems).

Tuy nhiên, mức đồng thuận của thị trường hiện nay cho thấy EBIT quý này sẽ giảm 12,57% so với cùng kỳ năm ngoái. Khả năng sinh lời trong ngắn hạn vẫn phụ thuộc vào tốc độ kiểm soát chi phí và cường độ chiết khấu của kênh phân phối; riêng việc nâng cấp sản phẩm là không đủ để bù đắp hoàn toàn các áp lực về chi phí và khuyến mại, đồng thời cũng cần lưu ý đến tác động làm giảm biên lợi nhuận gộp của chu kỳ tích trữ sản phẩm mới trong quý.

Áp lực chi phí

Chi phí bộ nhớ tăng vọt đang trở thành một thách thức nghiêm trọng mà ngành phần cứng công nghệ đang phải đối mặt rộng rãi. Là một linh kiện cốt lõi để vận hành trí tuệ nhân tạo, nhu cầu về bộ nhớ đã vượt xa khả năng cung ứng hiện tại khi các công ty toàn cầu đẩy nhanh việc triển khai hạ tầng AI, trực tiếp đẩy giá sản phẩm lên cao và thu hẹp biên lợi nhuận của các nhà sản xuất thiết bị trong toàn ngành.

Ban lãnh đạo HP đã cảnh báo ngay từ hồi tháng 2, khi báo cáo kết quả tài chính quý 1, rằng hiệu suất cả năm có thể "nằm gần mức thấp nhất trong phạm vi dự báo" do chi phí bộ nhớ liên tục tăng cao.

Để giải quyết áp lực chi phí, các nhà sản xuất phần cứng công nghệ như HP đã và đang tăng giá sản phẩm để chuyển giao gánh nặng này. Nhà phân tích Amit Daryanani của Evercore ISI đã lưu ý trong một báo cáo nghiên cứu vào ngày 22/5 rằng bất chấp nhiều đợt tăng giá cho các sản phẩm PC, nhu cầu thị trường vẫn duy trì được sự ổn định, và sức mạnh của nhu cầu kể từ đầu năm đã bị thị trường đánh giá thấp. Ông duy trì xếp hạng "Ngang giá" (In-Line) đối với HP với giá mục tiêu là 20 USD.

HP cũng đang tích cực thúc đẩy các nỗ lực tối ưu hóa nội bộ để nâng cao khả năng sinh lời. Công ty đã triển khai một kế hoạch cắt giảm chi phí nhiều năm với mục tiêu tiết kiệm 1 tỷ USD mỗi năm vào năm 2028, bao gồm các biện pháp như tinh gọn tổ chức và tự động hóa quy trình, với dự kiến tối ưu hóa lực lượng lao động từ 4.000 đến 6.000 vị trí.

Tham chiếu mức ước tính đồng thuận của thị trường là 0,71 USD lợi nhuận trên mỗi cổ phiếu cho quý này và biên lợi nhuận ròng 3,77% trong quý tài chính trước đó, những cải thiện biên độ về phía chi phí sẽ có hiệu ứng đòn bẩy đáng kể đối với biên lợi nhuận. Nếu cường độ khuyến mãi trên kênh suy yếu và chi phí vận chuyển giảm, cùng với việc tối ưu hóa chi phí quản lý, biên lợi nhuận ròng của HP dự kiến sẽ đạt được sự phục hồi so với quý trước.

Tuy nhiên, cần lưu ý rằng nếu các chương trình khuyến mãi PC theo mùa tiếp tục diễn ra hoặc giá bộ nhớ xuất hiện xu hướng tăng định kỳ, biên lợi nhuận gộp và lợi nhuận ròng của công ty vẫn đối mặt với áp lực giảm, đòi hỏi ban lãnh đạo phải cân bằng linh hoạt giữa mục tiêu thị phần và lợi nhuận trong quý.

Ngoài ra, các nhà đầu tư đang theo dõi chặt chẽ tiến trình liên quan đến những thay đổi trong ban lãnh đạo của HP. Vào đầu tháng 2 năm nay, HP đã thông báo rằng CEO đương nhiệm khi đó là Enrique Lores sẽ từ chức, và thành viên hội đồng quản trị Bruce Broussard sẽ tiếp quản vị trí CEO tạm thời. Thị trường hiện vẫn đang chờ đợi những tin tức mới nhất từ công ty về một người kế nhiệm chính thức.

Wall Street chia rẽ về HP

Tâm lý của các tổ chức hiện nay đối với HP nhìn chung là thận trọng, với những bất đồng cốt lõi tập trung vào xu hướng nhu cầu PC, áp lực chi phí linh kiện và tốc độ thực hiện tối ưu hóa chi phí.

Morgan Stanley ( MS) đã liên tục hạ giá mục tiêu cho HP và duy trì xếp hạng yếu, với lập luận rằng triển vọng của công ty về những khó khăn của ngành PC và tình trạng lạm phát giá bộ nhớ là quá lạc quan. Ngân hàng này lưu ý về sự không chắc chắn trong khả năng phục hồi biên lợi nhuận ngắn hạn và cho rằng cần có các biện pháp cắt giảm chi phí rõ rệt hơn cùng với việc nâng cấp cơ cấu sản phẩm để hỗ trợ định giá.

Bank of America ( BAC) cũng đã đưa ra cảnh báo, lưu ý rằng do biến động nhu cầu PC và áp lực chi phí, lợi nhuận năm tài chính 2026 của HP vẫn đối mặt với rủi ro sụt giảm. Với khả năng cao biên lợi nhuận sẽ chịu áp lực, ngân hàng này gợi ý nên tập trung vào các thay đổi biên tế trong tối ưu hóa chi phí và chính sách kênh phân phối.

Xét từ góc độ định giá, tỷ lệ P/E dự phóng hiện tại của HP đang ở mức một con số, với tỷ suất cổ tức gần 5%—cao hơn nhiều so với mức trung bình của S&P 500 là khoảng 1,05%. Dữ liệu này cho thấy thị trường phần lớn đã loại bỏ những kỳ vọng lạc quan về triển vọng tăng trưởng của công ty.

Trong 12 tháng qua, giá cổ phiếu của HP đã giảm khoảng 24%, so với mức tăng 27% của chỉ số S&P 500. Bất chấp sự hồi phục gần đây, cổ phiếu HP vẫn giảm khoảng 5% tính từ đầu năm đến nay.

Một quan điểm tương đối lạc quan chủ yếu đến từ JPMorgan Chase ( JPM ), đơn vị đã nâng phạm vi giá mục tiêu cho lĩnh vực phần cứng, tin rằng một số nhà sản xuất sẽ được hưởng lợi từ việc cải thiện chi phí và nâng cấp cơ cấu sản phẩm, có khả năng dẫn đến việc điều chỉnh tăng kỳ vọng tăng trưởng lợi nhuận trong trung và dài hạn. Tuy nhiên, ngân hàng này ưu tiên các mã khác trong ngành và duy trì quan điểm tương đối trung lập đối với HP.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.