Báo cáo Hàng tuần Phố Wall của TradingKey: Rủi ro Địa chính trị Đẩy giá Dầu tăng cao; Chứng khoán Mỹ Tăng nhẹ, Tập trung vào các Lĩnh vực AI và Quốc phòng

Tuần 18-24/5/2026, kinh tế vĩ mô chịu ảnh hưởng bởi căng thẳng địa chính trị và chính sách tiền tệ. Xung đột Mỹ-Iran làm giá dầu thô Brent tăng, gây lo ngại lạm phát. Fed cân nhắc tăng lãi suất, với Chủ tịch mới Kevin Warsh nhậm chức. Thị trường chứng khoán Mỹ tăng, S&P 500 tăng nhẹ, Nasdaq và Russell 2000 cũng tăng. Năng lượng dẫn đầu, Công nghệ thông tin tăng, trong khi hàng tiêu dùng không thiết yếu giảm. Tâm lý thị trường nhạy cảm với tin địa chính trị, nhà đầu tư ưu tiên cổ phiếu vốn hóa lớn, phòng thủ. Lạm phát, chi phí vay, và niềm tin người tiêu dùng suy giảm là rủi ro chính.

Tổng kết và Phân tích Thị trường Tuần qua

Bối cảnh kinh tế vĩ mô:

Bối cảnh kinh tế vĩ mô trong tuần từ ngày 18 đến 24 tháng 5 năm 2026 chịu ảnh hưởng chủ yếu bởi căng thẳng địa chính trị dai dẳng và các tín hiệu chính sách tiền tệ đang thay đổi. Cuộc xung đột đang diễn ra giữa Mỹ và Iran cùng tác động của nó đối với eo biển Hormuz tiếp tục hạn chế nguồn cung dầu toàn cầu, giữ giá dầu thô Brent ở gần mức cao nhất trong nhiều năm và duy trì những lo ngại về lạm phát. Các quan chức Cục Dự trữ Liên bang (Fed) bày tỏ lo ngại ngày càng tăng về lạm phát bắt nguồn từ cuộc chiến tại Iran, với số lượng thành viên cân nhắc việc đặt nền móng cho một đợt tăng lãi suất khả thi ngày càng tăng. Ông Kevin Warsh đã được bổ nhiệm làm Chủ tịch mới của Fed thay thế ông Jerome Powell, và dự kiến sẽ tuyên thệ nhậm chức vào cuối tuần này. Các dữ liệu kinh tế quan trọng được công bố bao gồm chỉ số PMI ngành sản xuất và dịch vụ, số lượng đơn đặt hàng mới của ISM ngành dịch vụ và chỉ số giá ISM ngành dịch vụ. Các báo cáo về lượng nhà khởi công mới, giấy phép xây dựng và số đơn xin trợ cấp thất nghiệp hàng tuần cũng đã được công bố. Chỉ số niềm tin người tiêu dùng sơ bộ của Đại học Michigan trong tháng 5 đã chạm mức thấp kỷ lục.

Tổng quan diễn biến thị trường:

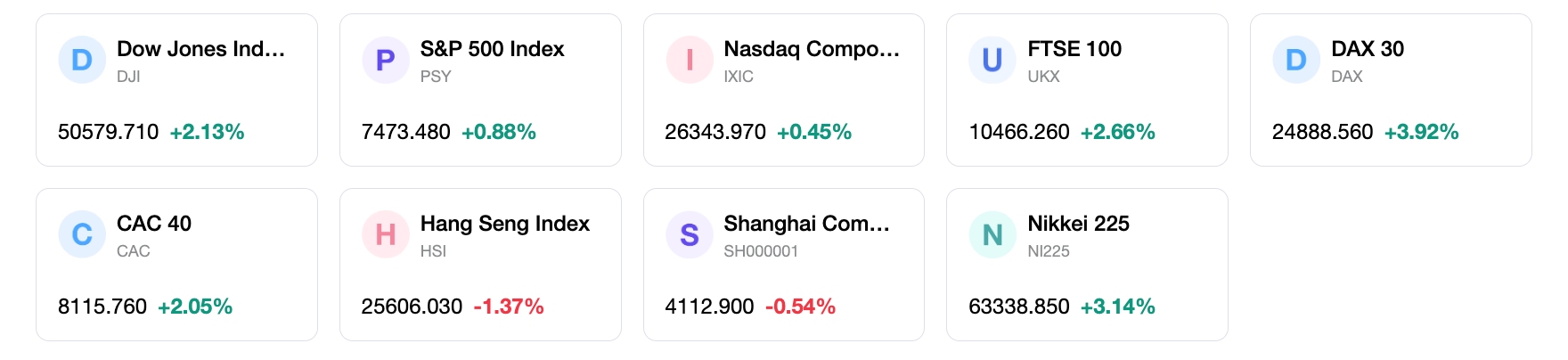

Thị trường chứng khoán Mỹ ghi nhận mức tăng trưởng tích cực trong tuần qua, với chỉ số S&P 500 đang trên đà ghi nhận tuần tăng điểm thứ tám liên tiếp. Chỉ số S&P 500 tăng khoảng 1%, Nasdaq Composite tăng 0,7% và Russell 2000 tăng 2,7% trong tuần. Năng lượng là nhóm ngành nổi bật nhất với mức tăng 7,03%, trong khi Công nghệ thông tin cũng tăng 1,21%. Nhóm hàng tiêu dùng không thiết yếu có diễn biến kém nhất khi giảm 3,04%. Chỉ số S&P 500 trọng số bằng nhau (equal-weighted) giảm 1,29% và các chỉ số vốn hóa nhỏ sụt giảm mạnh, cho thấy sự chuyển dịch sang các cổ phiếu vốn hóa lớn và có tính phòng thủ cao hơn.

Phân tích các sự kiện chính:

Biên bản họp của Ủy ban Thị trường Mở Liên bang (FOMC) từ cuộc họp ngày 28-29 tháng 4 đã được công bố vào thứ Tư, ngày 20 tháng 5, cho thấy sự chia rẽ trong ủy ban với quan điểm diều hâu ngày càng tăng về lạm phát và khả năng tăng lãi suất. Một số quan chức Fed, bao gồm Thống đốc Michael S. Barr và Thống đốc Christopher J. Waller, đã có các bài phát biểu. Các báo cáo kết quả kinh doanh của doanh nghiệp tiếp tục với những số liệu đáng chú ý. Nvidia đã công bố kết quả quý vượt kỳ vọng và nâng dự báo (solid beat and raise) vào thứ Tư, ngày 20 tháng 5, với doanh thu kỷ lục đạt 81,6 tỷ USD và dự kiến đạt 91 tỷ USD cho quý tới, đặc biệt không bao gồm doanh thu từ Trung tâm dữ liệu tại Trung Quốc do các hạn chế địa chính trị. Các công ty khác báo cáo bao gồm Palo Alto Networks, Home Depot, Keysight Technologies, Analog Devices, Intuit, Lowe's Companies, Medtronic, Target và TJX Companies. Hội nghị thượng đỉnh các nhà lãnh đạo Mỹ - Trung đã kết thúc với sự thất vọng của các nhà đầu tư do thiếu các thỏa thuận lớn về cuộc xung đột tại Trung Đông.

Dòng vốn và tâm lý thị trường:

Tâm lý thị trường vẫn nhạy cảm với các diễn biến địa chính trị, đặc biệt là xung quanh cuộc xung đột Mỹ-Iran và giá dầu. Chỉ số niềm tin người tiêu dùng sơ bộ của Đại học Michigan trong tháng 5 đã ghi nhận mức thấp kỷ lục. Các nhà đầu tư đã chuyển dịch sang các cổ phiếu vốn hóa lớn, có tính phòng thủ cao hơn, rời xa các chiến lược vốn hóa nhỏ và trọng số bằng nhau. Biến động thị trường được ghi nhận ở mức cực cao, với rủi ro khoảng trống giá (gap risks) đáng kể vào thời điểm mở cửa đầu tuần.

Đánh giá tổng quan:

Logic của thị trường trong tuần chủ yếu được thúc đẩy bởi căng thẳng địa chính trị ở Trung Đông và tác động dai dẳng của chúng đối với giá dầu và kỳ vọng lạm phát, thường lấn át các chỉ số kinh tế truyền thống. Mặc dù các chỉ số chính có diễn biến kiên cường, thị trường cho thấy một đợt tăng điểm trong phạm vi hẹp, tập trung mạnh vào các cổ phiếu công nghệ vốn hóa siêu lớn và các cổ phiếu liên quan đến AI. Giai đoạn hành vi hiện tại của thị trường được đặc trưng bởi tâm lý 'chờ đợi và quan sát' đối với các kết quả địa chính trị, dẫn đến những biến động giá không thể dự báo trước.

Các yếu tố dẫn dắt thị trường then chốt và triển vọng đầu tư tuần tới

Sự kiện sắp tới:

Thị trường Mỹ sẽ đóng cửa vào thứ Hai, ngày 25/5, nhân dịp Lễ Chiến sĩ Trận vong (Memorial Day). Các dữ liệu kinh tế quan trọng dự kiến công bố vào tuần tới bao gồm báo cáo Niềm tin Người tiêu dùng tháng 5 vào thứ Ba, ngày 26/5. Vào thứ Năm, ngày 28/5, chỉ số giá PCE lõi tháng 4 của Mỹ và ước tính thứ hai về Tổng sản phẩm quốc nội (GDP) của Mỹ trong quý 1 năm 2026 sẽ được công bố.

Dự báo logic thị trường:

Các điều kiện vĩ mô có khả năng sẽ tiếp tục bị chi phối bởi các rủi ro địa chính trị, đặc biệt là xung đột Mỹ-Iran và ảnh hưởng tiềm tàng của nó đối với giá năng lượng và chuỗi cung ứng toàn cầu. Dữ liệu PCE lõi sắp tới sẽ đóng vai trò quan trọng trong việc định hình kỳ vọng lạm phát và ảnh hưởng đến lộ trình chính sách của Cục Dự trữ Liên bang (Fed) dưới thời tân Chủ tịch Kevin Warsh, người dự kiến sẽ có cuộc họp FOMC đầu tiên vào tháng 6. Các yếu tố nền tảng vi mô sẽ bao gồm các báo cáo kết quả kinh doanh đang diễn ra từ lĩnh vực công nghệ và bán lẻ, cùng với sự lạc quan tiếp tục xoay quanh các khoản đầu tư vào AI.

Khuyến nghị chiến lược & phân bổ:

Các nhà đầu tư được khuyên nên ưu tiên các chiến lược quản trị rủi ro chặt chẽ do tình trạng bất ổn địa chính trị và biến động thị trường gia tăng. Việc duy trì một danh mục đầu tư cân bằng là rất quan trọng, đặc biệt khi chỉ số S&P 500 đang ở mức cao kỷ lục và đà tăng gần đây tập trung chủ yếu vào các cổ phiếu công nghệ vốn hóa siêu lớn. Phân bổ chiến lược nên bao gồm việc tiếp tục duy trì tỷ trọng đối với công nghệ định hướng AI, kết hợp với đa dạng hóa sang các lĩnh vực khác và theo dõi sát sao các yếu tố nền tảng kinh tế rộng lớn hơn.

Cảnh báo rủi ro:

Các rủi ro chính bao gồm khả năng lạm phát kéo dài, đặc biệt nếu giá năng lượng tiếp tục xu hướng tăng do căng thẳng địa chính trị chưa được giải quyết ở Trung Đông. Chi phí vay vốn tăng cao và lạm phát dai dẳng có thể tác động tiêu cực đến lợi nhuận doanh nghiệp. Niềm tin người tiêu dùng suy giảm và giá xăng tăng gây ra rủi ro suy yếu chi tiêu dùng, có khả năng làm thay đổi cơ cấu chi tiêu không thiết yếu. Thị trường vẫn cực kỳ nhạy cảm với bất kỳ diễn biến hoặc tin tức nào liên quan đến Vịnh Ba Tư.

Thị trường hàng tuần

Hiệu suất chỉ số trong 5 ngày

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.