Dự báo Kết quả Kinh doanh Costco: Bài kiểm tra Áp lực Định giá về Khả năng Duy trì Mức giá Bền bỉ

Podcast AI

Costco dự kiến công bố kết quả kinh doanh quý 3 tài chính 2026 với doanh thu ước đạt 69,3 tỷ USD và EPS điều chỉnh 4,56 USD. Giá dầu và tình hình Trung Đông gây áp lực lên chi phí nhiên liệu và vận chuyển, nhưng cũng có thể thu hút khách hàng nhạy cảm về giá đến Costco. Doanh thu phí hội viên và thương mại điện tử tiếp tục tăng trưởng. Doanh số các cửa hàng hiện hữu tăng 11,6% trong tháng 4. Dù cơ bản vững chắc, định giá cổ phiếu Costco đang ở mức cao với P/E dự phóng 53 lần, thấp hơn tiềm năng tăng trưởng giá mục tiêu 4% so với thị giá.

TradingKey - Costco ( COST.US) sẽ công bố kết quả kinh doanh quý 3 năm tài chính 2026 sau khi thị trường Mỹ đóng cửa vào ngày 28/5. Thị trường kỳ vọng doanh thu đạt khoảng 69,3 tỷ USD, tăng 9% so với cùng kỳ năm ngoái, và lợi nhuận điều chỉnh trên mỗi cổ phiếu đạt khoảng 4,56 USD, tăng 13% so với cùng kỳ.

Trước đó, trong quý 2, Costco đã ghi nhận kết quả vượt kỳ vọng ở cả hai chỉ tiêu với doanh thu đạt 69,6 tỷ USD (tăng 9,2% so với cùng kỳ năm ngoái) và lợi nhuận trên mỗi cổ phiếu đạt 4,58 USD. Giá dầu và tình hình Mỹ-Iran: Sự bất định đang gia tăng ở cả hai phương diện.

Lạm phát, thuế quan và tình hình Trung Đông đang đồng thời gây áp lực lên cả người tiêu dùng và doanh nghiệp. Trong quý 1, lợi nhuận hoạt động của Walmart đã bị kéo giảm khoảng 250 điểm cơ bản do chi phí nhiên liệu cao, cảnh báo về một rủi ro chung cho tất cả các nhà bán lẻ lớn. Dự báo kinh tế vĩ mô mới nhất của Goldman Sachs đã nâng xác suất xảy ra suy thoái kinh tế tại Mỹ trong 12 tháng tới từ 10% lên 15%. Costco trước đó đã bày tỏ lo ngại về việc tình hình Trung Đông ảnh hưởng đến chi phí nhiên liệu và lịch trình vận chuyển, khi giá dầu tiến sát mức 100 USD/thùng làm bào mòn biên lợi nhuận của mô hình vận hành giá rẻ tối ưu vốn đã mỏng của hãng.

Tuy nhiên, mô hình của Costco vốn dĩ có khả năng chống chịu tốt khi đối mặt với xu hướng "thắt chặt chi tiêu". Các nhà phân tích của Bank of America lưu ý rằng mặc dù giá xăng tăng vọt làm thu hẹp biên lợi nhuận của các trạm xăng trong ngắn hạn, nhưng giá dầu duy trì ở mức cao kéo dài có xu hướng thúc đẩy những người tiêu dùng nhạy cảm về giá tìm đến Costco, nơi nổi tiếng với sự kết hợp giữa "trạm xăng giá rẻ + cửa hàng kho bãi". Khoảng 50% thành viên mua sắm tại cửa hàng trong khi đổ xăng; cơ chế bán chéo này cho phép giá dầu cao có khả năng trở thành chất xúc tác thúc đẩy lưu lượng khách hàng ghé thăm.

Sự gắn kết của thành viên vẫn là nguồn sinh lời chính.

Doanh thu phí hội viên trong quý 2 đạt 1,36 tỷ USD, tăng 13,6% so với cùng kỳ năm trước và vượt kỳ vọng của thị trường. Tỷ lệ gia hạn tại Mỹ và Canada đạt 92,1%, trong khi tỷ lệ gia hạn toàn cầu đứng ở mức 89,7%. Ban lãnh đạo lý giải những biến động nhỏ trong tỷ lệ gia hạn là do thị phần trực tuyến tăng lên, giúp đẩy nhanh tốc độ thâm nhập vào nhóm khách hàng trẻ tuổi – một sự điều chỉnh cơ cấu có lợi cho việc mở rộng tệp khách hàng trong dài hạn.

Dữ liệu doanh số tháng 4 tiếp tục củng cố đà tăng trưởng doanh số của các cửa hàng hiện hữu.

Trong giai đoạn 4 tuần kết thúc vào ngày 3/5, tổng doanh số của các cửa hàng hiện hữu đã tăng vọt 11,6% so với cùng kỳ năm trước, trong đó thị trường Mỹ ghi nhận mức tăng 11,7%, còn Canada và các thị trường quốc tế khác cùng tăng 11,5%. Sau khi loại trừ tác động của giá xăng và biến động tỷ giá, mức tăng trưởng doanh số điều chỉnh của các cửa hàng hiện hữu vẫn duy trì ở mức ổn định 7,8% (8% tại Mỹ và 7,6% tại Canada), cho thấy sự tăng trưởng chủ yếu được thúc đẩy bởi tần suất mua sắm cao hơn và giá trị giao dịch trung bình tăng lên, thay vì chỉ đơn thuần do lạm phát.

Thương mại điện tử đang nổi lên như một động cơ tăng trưởng thứ hai. Doanh số thương mại điện tử tương đương đã tăng 22,6% trong quý 2, riêng mức tăng trưởng trực tuyến tương đương trong tháng 4 đạt 18,8%. Sự cộng hưởng giữa các kênh trực tuyến và ngoại tuyến đang giúp tăng cường mức độ gắn kết của khách hàng và tỷ lệ mua hàng lặp lại.

Việc mở rộng hệ thống cửa hàng cũng đang tiến triển đều đặn. Tính đến cuối quý 2, tổng số lượng cửa hàng trên toàn cầu đạt 924, với mục tiêu cả năm là mở thêm khoảng 28 cửa hàng mới và kế hoạch duy trì tốc độ mở hơn 30 cửa hàng mới mỗi năm trong những năm tới. Triển vọng tăng trưởng dài hạn hơn đồng nghĩa với việc vẫn còn dư địa để nâng cao mức trần doanh thu.

Định giá quá cao là mâu thuẫn cốt lõi đối với Costco.

Hệ số P/E dự phóng hiện tại của Costco là khoảng 53 lần, cao hơn đáng kể so với mức trung bình của các doanh nghiệp cùng ngành.

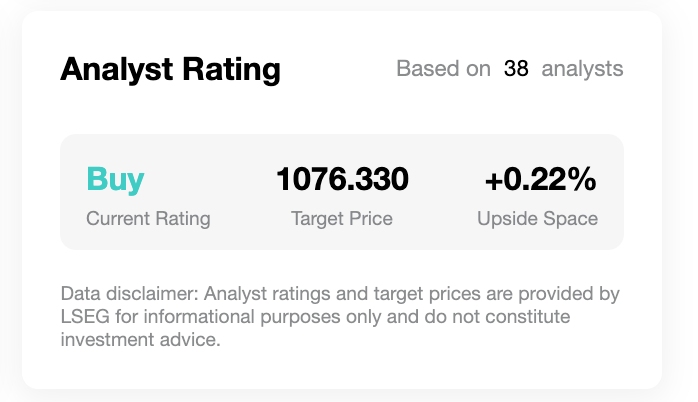

[Xếp hạng của các nhà phân tích và Giá mục tiêu, Nguồn: TradingKey, LSEG]

Mức giá mục tiêu trung bình từ 34 nhà phân tích Phố Wall là khoảng 1.076 USD, ngụ ý tiềm năng tăng trưởng chỉ khoảng 4% so với thị giá hiện tại là khoảng 1.028 USD, phản ánh sự lạc quan của các tổ chức về các yếu tố cơ bản nhưng nhìn chung vẫn thận trọng về khả năng tăng giá thêm nữa.

Trước khi báo cáo kết quả kinh doanh được công bố, Oppenheimer đã hạ dự báo lợi nhuận, dự kiến EPS quý 3 là 4,75 USD, thấp hơn mức ước tính trung bình của Phố Wall là khoảng 4,98 USD,

cho rằng nguyên nhân là do "sự sụt giảm lợi nhuận tạm thời" gây ra bởi sự kết hợp của các yếu tố trong mảng kinh doanh nhiên liệu, thương mại điện tử và dược phẩm. Quan điểm này đề cập đến các nút thắt cơ cấu trong mô hình của Costco: dưới áp lực gấp ba từ việc duy trì mức giá thấp, chi phí hoàn tất đơn hàng trực tuyến tăng và giá nhiên liệu cao kỷ lục, bất kỳ sự thay đổi nào trong biên lợi nhuận ngắn hạn cũng có thể khiến thị trường điều chỉnh giảm định giá.

Tỷ lệ vượt dự báo lợi nhuận trong lịch sử là yếu tố cần tiếp tục theo dõi; trong tám quý vừa qua, Costco đã có bảy lần đạt kỳ vọng của các nhà phân tích về cả doanh thu và EPS, cho thấy mức độ dự báo lợi nhuận là rất cao.

Bản thân các yếu tố cơ bản vững chắc của Costco không đối mặt với thách thức cốt lõi nào; câu hỏi đặt ra là liệu những yếu tố này có thể hỗ trợ mức giá cổ phiếu vốn đã phản ánh định giá cao hay không. Mỗi mùa báo cáo kết quả kinh doanh đóng vai trò như một đợt kiểm tra sức chịu đựng (stress test) để thị trường xem xét lại nền tảng này.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.