Nỗi lo lạm phát và thị trường việc làm vững chắc đẩy lợi suất trái phiếu Mỹ tiến tới mức 4,2%

Podcast AI

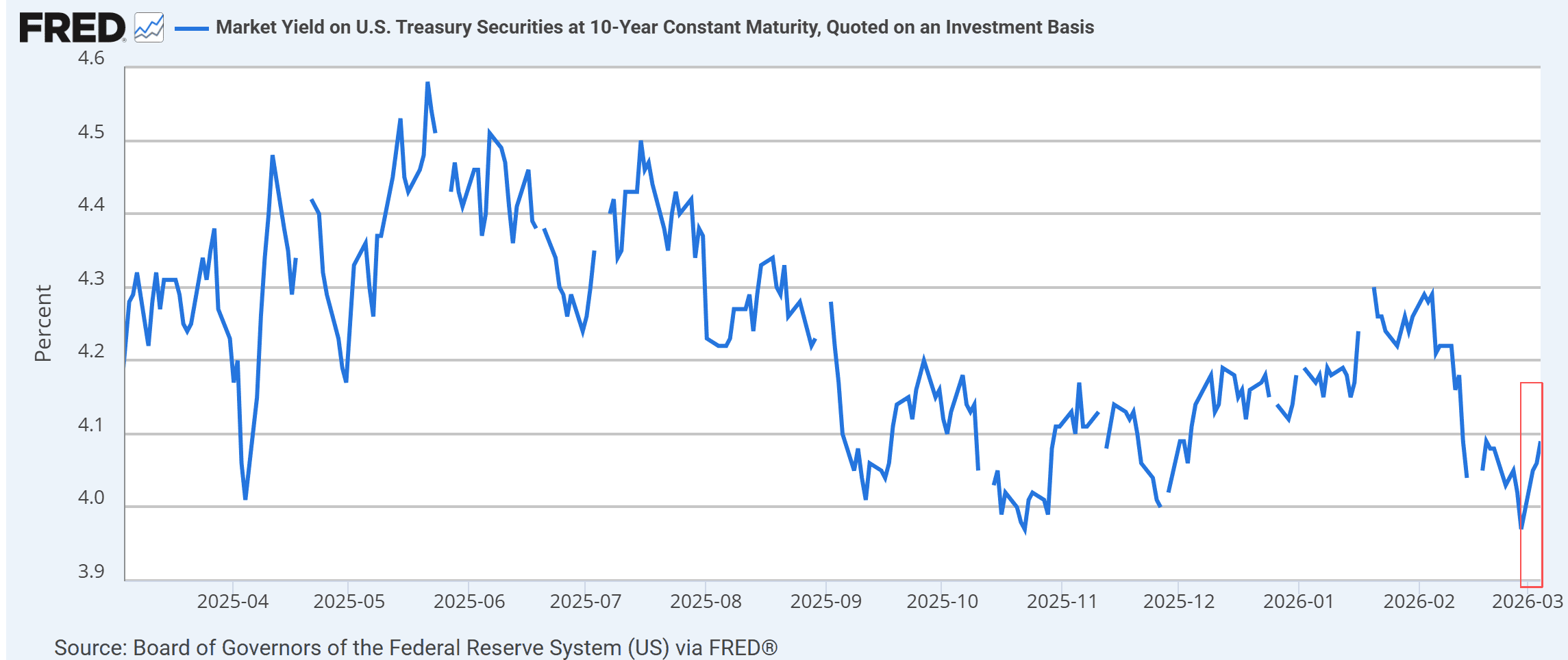

Căng thẳng địa chính trị ban đầu đẩy nhu cầu tìm kiếm tài sản an toàn, khiến lợi suất trái phiếu kho bạc Mỹ giảm nhẹ. Tuy nhiên, khi khẩu vị rủi ro phục hồi, lợi suất tăng trở lại mức cao nhất trong năm, với kỳ hạn 10 năm đạt khoảng 4,13%–4,14%. Sự gia tăng lo ngại về lạm phát, được thúc đẩy bởi giá dầu thô tăng gần 40% kể từ giữa tháng 12, là nguyên nhân chính. Dữ liệu việc làm ADP tháng 2 tăng nhanh hơn dự kiến càng củng cố quan điểm rằng nền kinh tế còn quá mạnh để Fed cắt giảm lãi suất sớm. Lợi suất tăng dẫn đến gánh nặng lãi suất hàng năm của chính phủ lên tới khoảng 1,2 nghìn tỷ USD trên khoản nợ liên bang 38,6 nghìn tỷ USD. Thị trường trái phiếu đang đối mặt với kỳ vọng lạm phát dai dẳng, dữ liệu việc làm mạnh mẽ và rủi ro địa chính trị.

TradingKey - Sự bất ổn địa chính trị—đặc biệt là cuộc đối đầu đang leo thang với Iran—đã khiến các nhà đầu tư không khỏi lo ngại. Đầu tuần, căng thẳng đó đã thúc đẩy xu hướng tìm đến các tài sản trú ẩn an toàn, khiến nhu cầu đối với trái phiếu kho bạc Mỹ tăng cao và lợi suất giảm nhẹ trong ngắn hạn. Tuy nhiên, khi thị trường dần hấp thụ các diễn biến mới và khẩu vị rủi ro bắt đầu phục hồi, xu hướng này đã đảo ngược, và lợi suất nhanh chóng tăng trở lại mức cao nhất trong năm.

Đến giữa tuần, lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã tăng vọt khoảng 20 điểm cơ bản, từ mức xấp xỉ 3,94% vào ngày 3 tháng 3 lên mức đỉnh trong ngày khoảng 4,13%–4,14%, mức cao nhất trong ba tuần. Trái phiếu dài hạn 30 năm nhích dần lên gần mức 4,75%, trong khi lợi suất kỳ hạn 2 năm giữ ở mức sát 3,54%. Đường cong lợi suất, vốn từng bị đảo ngược sâu, đã phẳng lại một cách đáng kể—một tín hiệu cho thấy các nhà đầu tư không còn thấy nguy cơ suy thoái cận kề nhưng kỳ vọng lạm phát sẽ vẫn duy trì ở mức cao hơn mục tiêu 2% của Cục Dự trữ Liên bang (Fed).

Đằng sau động thái này, sự trỗi dậy của những lo ngại về lạm phát là điều không thể phủ nhận. Kể từ giữa tháng 12, giá dầu thô đã tăng gần 40%, làm sống lại nỗi lo rằng chi phí năng lượng và sản xuất cao hơn sẽ tác động trực tiếp đến giá tiêu dùng. Lợi suất cao hơn phản ánh giá trái phiếu thấp hơn khi các nhà đầu tư yêu cầu mức bù đắp lớn hơn cho rủi ro kép từ lạm phát dai dẳng và sự bất ổn về tăng trưởng. Thông điệp của thị trường rất rõ ràng: áp lực giá cả có thể kéo dài hơn so với dự đoán của nhiều người.

Ngày thứ Tư đã mang đến những xác nhận mới khi báo cáo việc làm của ADP cho thấy bảng lương khu vực tư nhân của Mỹ tăng nhanh hơn dự kiến của các chuyên gia kinh tế trong tháng 2. Sự phục hồi của hoạt động tuyển dụng đã củng cố quan điểm rằng nền kinh tế vẫn còn quá mạnh để có thể cắt giảm lãi suất sớm. Các nhà giao dịch đã giảm bớt kỳ vọng vào việc Fed nới lỏng chính sách, và lợi suất cũng phản ứng tương ứng.

Dữ liệu bảng lương phi nông nghiệp vào thứ Sáu hiện là điểm mấu chốt tiếp theo. Các dự báo tập trung vào mức tăng khoảng 59.000 đến 60.000 việc làm và tỷ lệ thất nghiệp ở mức 4,3%. Một báo cáo mạnh mẽ có khả năng sẽ trì hoãn đợt cắt giảm lãi suất đầu tiên của Fed, trong khi một báo cáo yếu có thể thổi bùng lại nỗi lo suy thoái. Các quan chức Fed, bao gồm Chủ tịch Fed Minneapolis Neel Kashkari, đã nhắc lại rằng chính sách tiền tệ vẫn phụ thuộc vào dữ liệu, nhấn mạnh rằng báo cáo việc làm này có thể định hình tông giọng cho cuộc họp FOMC tháng 3.

Đối với chính quyền Trump, lợi suất tăng không còn là một chỉ số trừu tượng—đó là một thách thức tài khóa. Với lợi suất kỳ hạn 10 năm dao động gần mức 4,1%, gánh nặng lãi suất hàng năm của chính phủ trên khoản nợ liên bang 38,6 nghìn tỷ USD đã lên tới khoảng 1,2 nghìn tỷ USD. Những mức như vậy gây ra sự bất ổn về cả chính trị và tài chính, làm dấy lên suy đoán rằng các quan chức có thể tìm kiếm những cách thức phi truyền thống để giảm bớt áp lực. Một số nhà quan sát thị trường cho rằng Washington có thể cố gắng đẩy giá vàng lên cao—thu hút nhu cầu trú ẩn an toàn rời xa trái phiếu kho bạc, giống như việc Fed mua tài sản vào năm 2020—để xoa dịu áp lực cho thị trường trái phiếu. Những người khác tin rằng Nhà Trắng có thể làm chậm quá trình leo thang quân sự ở Trung Đông để kiềm chế đà tăng của giá dầu và ngăn chặn một cú sốc lạm phát khác có thể đẩy lợi suất lên cao hơn nữa.

Hiện tại, thị trường trái phiếu đang bước đi trên một ranh giới mong manh. Kỳ vọng lạm phát vẫn ở mức cao dai dẳng, dữ liệu bảng lương tiếp tục vượt dự báo và rủi ro địa chính trị vẫn chưa hề thuyên giảm. Kết quả là thị trường trái phiếu kho bạc ngày càng bị định hình bởi những căng thẳng—từ Tehran đến Washington—khi các nhà đầu tư cân nhắc chi phí của an ninh, tăng trưởng và bài toán nan giải về lãi suất cao.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.