Adobe ทุ่มงบ 2.5 หมื่นล้านดอลลาร์ในการซื้อหุ้นคืนเพื่อรับมือความกังวลต่อการถูกดิสรัปชันโดย AI, นักลงทุนควรซื้อหรือไม่?

พอดแคสต์ AI

Adobe ประกาศโครงการซื้อหุ้นคืนมูลค่า 2.5 หมื่นล้านดอลลาร์ เพื่อรับมือกับความกังวลด้าน AI แม้ราคาหุ้นจะลดลงอย่างต่อเนื่อง แต่บริษัทรายงานรายได้และกระแสเงินสดสูงสุดเป็นประวัติการณ์ การเปลี่ยนผ่านตำแหน่งซีอีโอและความท้าทายจาก AI ยังคงเป็นประเด็นสำคัญ นักวิเคราะห์ส่วนใหญ่แนะนำ "ซื้อ" โดยมีราคาเป้าหมายเฉลี่ยสูงกว่าราคาปัจจุบัน 30% Adobe กำลังเร่งกลยุทธ์ AI ด้วยการเปิดตัวแพลตฟอร์มใหม่และพันธมิตรทางธุรกิจ แม้ความไม่แน่นอนจะยังคงอยู่ แต่ปัจจัยพื้นฐานที่แข็งแกร่งและมูลค่าที่ต่ำเป็นประวัติการณ์ทำให้ Adobe มีแนวโน้มเชิงบวกสำหรับการลงทุนระยะยาว

TradingKey - เมื่อวันที่ 21 เมษายนตามเวลาท้องถิ่น Adobe บริษัทยักษ์ใหญ่ด้านซอฟต์แวร์ (ADBE.US) ได้ประกาศ โครงการซื้อหุ้นคืนมูลค่าสูงสุด 2.5 หมื่นล้านดอลลาร์, โดยจะทำการซื้อหุ้นของบริษัทคืนในวงเงินสูงสุด 2.5 หมื่นล้านดอลลาร์ในช่วง 4 ปีข้างหน้า และการอนุมัตินี้มีผลบังคับใช้จนถึงเดือนเมษายน 2573

[Adobe ประกาศโครงการซื้อหุ้นคืน, ที่มา: ฝ่ายนักลงทุนสัมพันธ์ของ Adobe]

ณ ราคาปิดของวันดังกล่าว หุ้น Adobe มีการซื้อขายอยู่ที่ 247.18 ดอลลาร์ โดยมีมูลค่าหลักทรัพย์ตามราคาตลาดรวมประมาณ 1.1 แสนล้านดอลลาร์ การซื้อหุ้นคืนมูลค่า 2.5 หมื่นล้านดอลลาร์คิดเป็นสัดส่วนประมาณ 23% ของมูลค่าตลาด โดยหุ้น Adobe ปรับตัวขึ้นเกือบ 3% ในการซื้อขายช่วงก่อนเปิดตลาดวันพุธเพื่อขานรับข่าวดังกล่าว

การจัดหาเงินทุนเพื่อซื้อหุ้นคืนเพื่อบรรเทาความกังวลต่อ "การดิสรัปชันจาก AI"

แผนการนี้ถือเป็นความเคลื่อนไหวล่าสุดของ Adobe เพื่อรับมือกับผลกระทบจาก AI โดยราคาหุ้นของ Adobe ปรับตัวลดลงติดต่อกันนานกว่า 2 ปี โดยร่วงลงประมาณ 25% และ 21% ในปี 2024 และ 2025 ตามลำดับ ขณะที่ในปี 2026 ราคาหุ้นปรับตัวลดลงไปแล้วกว่า 29% ซึ่งเป็นการลดลงสะสมเกือบ 60% จากระดับสูงสุดในปี 2024 ทั้งนี้ เมื่อวันที่ 10 เมษายน ราคาหุ้นได้แตะระดับ 224.13 ดอลลาร์ ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนมกราคม 2019

แรงเทขายที่เกิดขึ้นอย่างต่อเนื่องนี้มีสาเหตุมาจากความกังวลอย่างมากของตลาดเกี่ยวกับการที่บริษัทที่เน้นเทคโนโลยี AI เป็นหลักจะเข้ามาดิสรัปชันโมเดลธุรกิจซอฟต์แวร์แบบดั้งเดิม โดยโมเดลธุรกิจของ Adobe ที่สร้างสมมานานกว่า 4 ทศวรรษนั้น ตั้งอยู่บนแนวคิด "ความขาดแคลนของผู้เชี่ยวชาญเฉพาะทาง" ซึ่งการขยายตัวอย่างรวดเร็วของเครื่องมือ AI กำลังกัดเซาะแนวคิดดังกล่าวอย่างรวดเร็ว และส่งผลกระทบต่อปราการทางธุรกิจ (moat) ของ Adobe อย่างต่อเนื่อง

เครื่องมือต่าง ๆ เช่น Sora ของ OpenAI และ Midjourney ช่วยให้ผู้ใช้งานสามารถสร้างสรรค์เนื้อหาภาพคุณภาพสูงได้โดยไม่ต้องพึ่งพาซอฟต์แวร์ระดับมืออาชีพราคาสูงของ Adobe นอกจากนี้ Figma ยังได้เปิดตัวเครื่องมือที่ขับเคลื่อนด้วย AI หลายรายการซึ่งเข้ามาแข่งขันโดยตรงกับสายผลิตภัณฑ์หลักของ Adobe

ท่ามกลางสถานการณ์ที่เครื่องมือ AI ส่งผลกระทบอย่างต่อเนื่อง นาย Dan Durn ประธานเจ้าหน้าที่ฝ่ายการเงินของ Adobe ระบุในแถลงการณ์ว่า:

"การอนุมัติโครงการซื้อหุ้นคืนครั้งใหม่นี้เป็นการตอกย้ำถึงความเชื่อมั่นของเราที่มีต่อกระแสเงินสดที่แข็งแกร่งของบริษัท และความมุ่งมั่นในการสร้างมูลค่าระยะยาวให้แก่ผู้ลงทุนของเรา"

[การเปิดเผยผลประกอบการไตรมาส 1 ของ Adobe, ที่มา: Adobe Investor Relations]

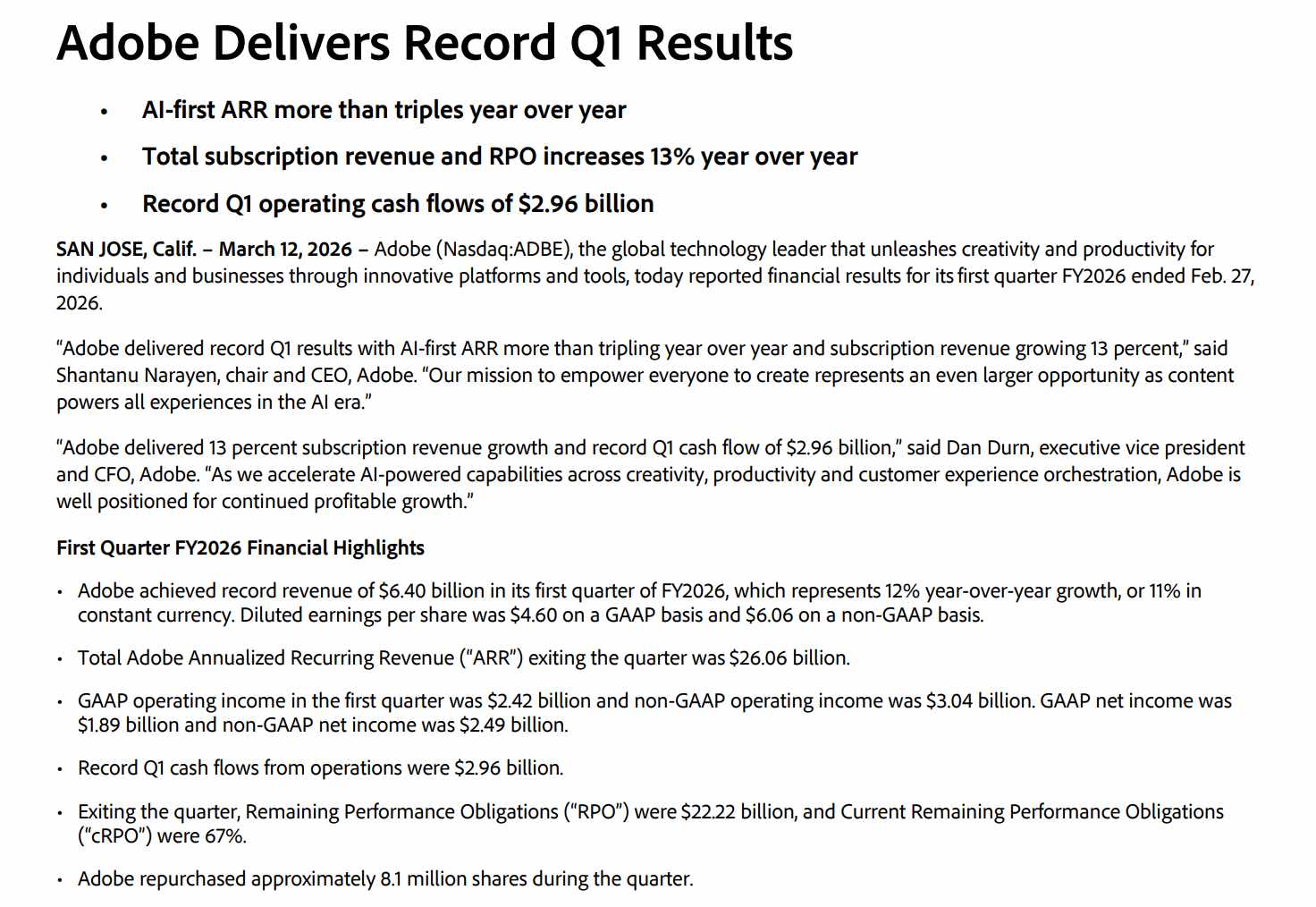

ความเชื่อมั่นของนาย Dan Durn ได้รับการสนับสนุนจากข้อมูลทางการเงินที่แข็งแกร่ง โดยในไตรมาสแรกของปีงบประมาณ 2026 Adobe รายงานรายได้ที่ 6.4 พันล้านดอลลาร์ เพิ่มขึ้น 12% เมื่อเทียบรายปี ซึ่งสร้างสถิติสูงสุดใหม่สำหรับรายไตรมาส ขณะที่กระแสเงินสดจากการดำเนินงานแตะระดับสูงสุดเป็นประวัติการณ์ที่ 2.96 พันล้านดอลลาร์ และรายได้ที่เกิดขึ้นประจำต่อปี (ARR) รวมแตะระดับ 2.606 หมื่นล้านดอลลาร์

ความไม่แน่นอนเกี่ยวกับความท้าทายเชิงโครงสร้างยังคงมีอยู่

แม้ว่าขนาดของโครงการซื้อหุ้นคืนอาจช่วยคลายความกังวลของตลาดได้บ้าง แต่ความท้าทายเชิงโครงสร้างที่ Adobe เผชิญอยู่ยังคงไม่ได้รับการแก้ไข โดยเฉพาะอย่างยิ่งประเด็นเรื่องผลกระทบจากการถูกดิสรัปชันโดย AI และการเปลี่ยนผ่านตำแหน่งซีอีโอ

ภาวะย้อนแย้งของ AI (AI paradox) คือปัญหาหลักของ Adobe แม้ว่า Firefly ซึ่งเป็นโมเดล Generative AI ของบริษัทจะช่วยสร้างรายได้ในส่วนของสินทรัพย์ได้บ้าง แต่ยังไม่สามารถเปลี่ยนเป็นรายได้จากการสมัครสมาชิกที่สูงขึ้นสำหรับเครื่องมือแบบดั้งเดิมของบริษัทได้

ความย้อนแย้งดังกล่าวอยู่ที่ข้อเท็จจริงที่ว่า เมื่อ AI มีประสิทธิภาพมากขึ้น มูลค่าของงานแต่ละหน่วยก็จะลดลง และเมื่อเครื่องมือ AI กลายเป็นสิ่งที่แพร่หลายมากขึ้น มูลค่าส่วนเพิ่มจากความเชี่ยวชาญระดับมืออาชีพก็จะลดน้อยลง

การเปลี่ยนผ่านตำแหน่งซีอีโอเป็นอีกหนึ่งที่มาของความไม่แน่นอนเชิงกลยุทธ์ โดยเมื่อวันที่ 12 มีนาคม Shantanu Narayen ซึ่งดำรงตำแหน่งซีอีโอมานาน 18 ปี ได้ประกาศก้าวลงจากตำแหน่งอย่างเป็นทางการเมื่อมีการแต่งตั้งผู้สืบทอด ซึ่งนักวิเคราะห์ตลาดตั้งข้อสังเกตว่าการเปลี่ยนผ่านนี้ทำให้เกิดคำถามเกี่ยวกับความต่อเนื่องทางกลยุทธ์และก้าวความเร็วในการสร้างนวัตกรรมของบริษัท

[อันดับความน่าลงทุนและราคาเป้าหมายจากนักวิเคราะห์, แหล่งที่มา: TradingKey, Refinitiv]

ตามข้อมูลจาก Refinitiv ความเห็นส่วนใหญ่ของนักวิเคราะห์แนะนำให้ "ซื้อ" โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ประมาณ 321.38 ดอลลาร์ ซึ่งบ่งชี้ถึงโอกาสในการปรับตัวขึ้น (upside) ประมาณ 30% จากระดับปัจจุบัน

อย่างไรก็ตาม สถาบันการเงินบางแห่งเพิ่งปรับลดราคาเป้าหมายลง โดย TD Securities ได้ปรับลดเป้าหมายจาก 400 ดอลลาร์ เหลือ 310 ดอลลาร์ เมื่อวันที่ 22 เมษายน ขณะที่ UBS ปรับลดเป้าหมายจาก 290 ดอลลาร์ เหลือ 260 ดอลลาร์ ซึ่งสะท้อนให้เห็นถึงมุมมองที่แตกต่างกันในวอลล์สตรีทที่มีต่อ Adobe

นอกเหนือจากการซื้อหุ้นคืน Adobe กำลังเร่งดำเนินกลยุทธ์ AI เพื่อพิสูจน์มูลค่าในระยะยาว โดยเมื่อวันที่ 21 เมษายน ในงาน Adobe Summit ที่ลาสเวกัส บริษัทได้เปิดตัว "CX Enterprise" ซึ่งเป็นแพลตฟอร์ม AI ยุคใหม่ที่รวมเอา AI agents และเครื่องมือสำหรับนักพัฒนาเข้าไว้ด้วยกัน นอกจากนี้ยังได้ร่วมเป็นพันธมิตรกับ Amazon, Anthropic, Google, Microsoft, OpenAI และ NVIDIA โดยมีเป้าหมายเพื่อช่วยให้ลูกค้าสามารถจัดการฟังก์ชันการตลาดดิจิทัลแบบอัตโนมัติและเฉพาะบุคคลได้

ถึงเวลาที่เหมาะสมในการเข้าซื้อหุ้น Adobe แล้วหรือยัง?

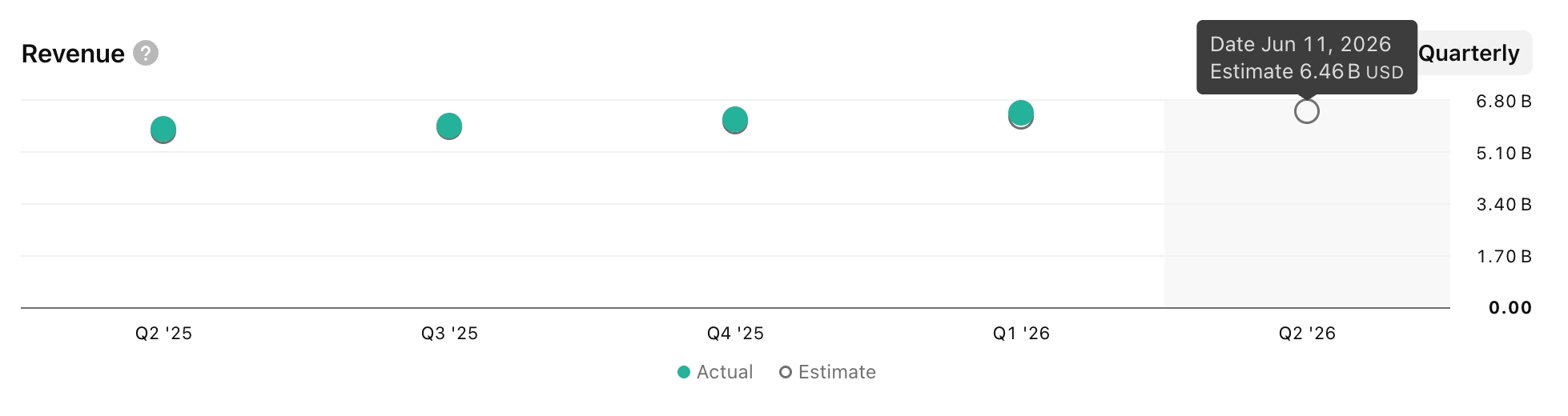

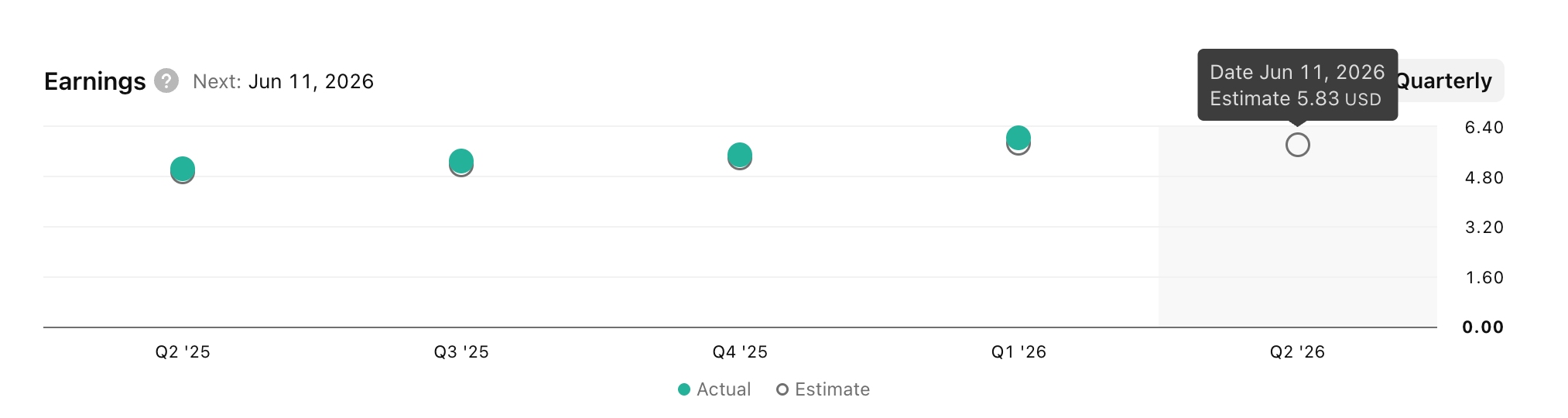

ในวันที่ 11 มิถุนายน ตามเวลาตะวันออก (ET) Adobe มีกำหนดรายงานผลประกอบการไตรมาส 2 ปี 2026 โดยมีรายได้คาดการณ์อยู่ที่ 6.46 พันล้านดอลลาร์ และกำไรต่อหุ้น (EPS) คาดการณ์อยู่ที่ 5.83 ดอลลาร์ เมื่อพิจารณาจากรายงานในอดีต หากผลประกอบการไม่สูงกว่าคาดอย่างมีนัยสำคัญ หรือไม่มีการให้คำแนะนำแนวโน้มธุรกิจที่ชัดเจน ผลการดำเนินงานที่เพียงแค่เป็นไปตามคาดก็ไม่น่าจะได้รับการตอบรับที่ดีจากตลาด

[การคาดการณ์ผลประกอบการไตรมาส 2 ของ Adobe, แหล่งที่มา: TradingView]

ก่อนหน้านี้ ผลประกอบการที่ซบเซาได้ฉุดให้ราคาหุ้นของ Adobe ปรับตัวลดลง ซึ่งบ่งชี้ว่าตลาดได้สะท้อนปัจจัยขับเคลื่อนการเติบโตใหม่ๆ จากการริเริ่มด้าน AI ของบริษัทไปในราคาหุ้นแล้ว

ราคาหุ้นของ Adobe ในปัจจุบันอยู่ที่ระดับต่ำสุดในรอบหลายปี และความคาดหวังของตลาดต่อแนวโน้มในอนาคตดูจะย่ำแย่กว่าสถานการณ์ปัจจุบันมาก ในช่วงสองปีที่ผ่านมา ผลประกอบการที่ต่ำกว่าคาดและความไม่แน่นอนที่สูงได้กลายเป็นโอกาสในการเข้าซื้อที่น่าสนใจสำหรับนักลงทุนระยะยาวที่พร้อมจะรอผลตอบแทนในบริษัทที่มีเงินสดสำรองสูงแห่งนี้

นักลงทุนระยะยาวคาดหวังว่า Adobe จะรักษาการเติบโตในระดับเลขสองหลักและบูรณาการความสามารถของ AI เข้ากับผลิตภัณฑ์ของตน เพื่อเพิ่มการมีส่วนร่วมของลูกค้าและเพิ่มรายได้เฉลี่ยต่อผู้ใช้ (ARPU) ด้วยเหตุนี้ เมื่อเทียบกับหุ้นกลุ่มเดียวกัน Adobe จึงมีความพร้อมสำหรับการปรับเพิ่มระดับมูลค่า (valuation rerating) ในเชิงบวก จากการเติบโตที่ยั่งยืนและรายได้ที่มั่นคงในช่วงไม่กี่ปีข้างหน้า

อย่างไรก็ตาม ควรใช้ความระมัดระวังหากการเติบโตชะลอตัวลงติดต่อกันหลายไตรมาส หรือหากมีความไม่แน่นอนเกี่ยวกับผู้นำองค์กร

โดยรวมแล้ว มุมมองการลงทุนในปี 2026 ยังคงเป็นไปในทิศทางที่ดี โดยประเมินจากทวีคูณมูลค่า (valuation multiples) ที่ต่ำเป็นประวัติการณ์ กระแสเงินสดที่แข็งแกร่ง และปัจจัยเร่งที่ชัดเจนซึ่งมีน้ำหนักมากกว่าความเสี่ยงที่เป็นที่ทราบกันดีในการตัดสินใจลงทุนในปัจจุบัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ