เทรนด์การลงทุนด้านระบบกักเก็บพลังงานมาแล้ว — Tesla Megapack นำเป็นผู้นำตลาด

TradingKey – ระบบกักเก็บพลังงานด้วยแบตเตอรี่ ซึ่งเคยถูกมองว่าเป็น “ส่วนเสริม” ของระบบไฟฟ้า ตอนนี้กำลังกลายเป็น “แกนหลัก” ของโครงข่ายไฟฟ้าสหรัฐฯแรงหนุนหลักมาจาก ต้นทุนที่ลดลงอย่างรวดเร็ว, ความต้องการพลังงานจากศูนย์ข้อมูล (data centers) ที่พุ่งสูง, และ สัดส่วนพลังงานหมุนเวียนที่เพิ่มขึ้น — ทั้งหมดนี้ทำให้ระบบกักเก็บพลังงานกลายเป็น “เสาหลัก” ทั้งในการรักษาเสถียรภาพของกริดไฟฟ้า และขับเคลื่อนการเปลี่ยนผ่านสู่พลังงานสะอาด

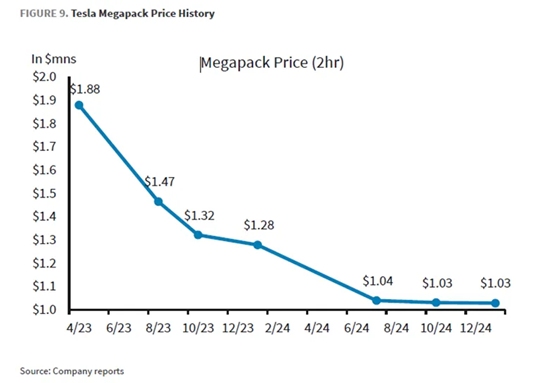

ข้อมูลจาก Cleanview ชี้ว่า ตั้งแต่ปี 2020 กำลังการติดตั้งระบบกักเก็บพลังงานระดับสาธารณูปโภคในสหรัฐฯ เพิ่มขึ้นเกือบ 15 เท่าและหนึ่งในปัจจัยผลักดันที่ชัดเจนที่สุดคือ ราคาแบตเตอรี่ลิเธียมไอออนที่ลดลงประมาณ 40% นับตั้งแต่ปี 2022 ส่งผลให้ระบบกักเก็บพลังงานมีความคุ้มค่าทางเศรษฐกิจมากขึ้นอย่างมีนัยสำคัญ

“โซลาร์ + แบตเตอรี่” คือทางออกที่ดีที่สุดในระยะสั้น

ความต้องการไฟฟ้าในสหรัฐฯ กำลังเปลี่ยนแปลงอย่างโครงสร้างโดยเฉพาะจาก อุตสาหกรรม AI และคลาวด์คอมพิวติ้ง ที่ขยายตัวอย่างรวดเร็ว ทำให้ศูนย์ข้อมูลสร้าง “โหลดสูงสุด” (peak load) ใหม่ๆ อย่างต่อเนื่อง และเพิ่มความต้องการระบบกริดที่มีความยืดหยุ่นและเสถียร

แต่แหล่งพลังงานแบบดั้งเดิมกลับ “ตามไม่ทัน”:

- กังหันก๊าซ: ยังคงเป็นแหล่งพลังงานช่วงเปลี่ยนผ่านหลัก แต่ใช้เวลาสร้างเฉลี่ย 3 ปีคำสั่งซื้อกังหันก๊าซใหม่ในปี 2024 อยู่ที่ 11.4 GW แต่จะเริ่มผลิตเชิงพาณิชย์ได้จริงก็ต้องรอถึง ปลายปี 2027 เป็นอย่างเร็ว

- โรงไฟฟ้านิวเคลียร์: ใช้เวลาอนุมัติ 4–6 ปี + สร้างอีก 6–8 ปีแม้รัฐบาลทรัมป์จะลงนามคำสั่งผู้บริหารในเดือนพฤษภาคม 2025 เพื่อขยายกำลังผลิตนิวเคลียร์ให้ได้ 400 GW ภายในปี 2050แต่ในช่วง ก่อนปี 2030 แทบไม่มีกำลังผลิตใหม่ที่จะเข้าระบบได้ทัน

ในทางตรงกันข้าม “โซลาร์ + แบตเตอรี่” มีข้อได้เปรียบชัดเจน:

- ติดตั้งได้เร็ว (12–18 เดือน)

- สามารถวางได้ทุกที่ (decentralized)

- ตอบสนองความต้องการไฟฟ้าได้ทันที

จึงกลายเป็นทางออกหลักในการ “ปิดช่องว่าง” ด้านพลังงานในระยะสั้น

ระบบกักเก็บพลังงาน: กลายเป็น “สิ่งจำเป็น” ของกริดไฟฟ้า

ระบบไฟฟ้าสหรัฐฯ กำลังเผชิญภาวะ “อุปทานตึงตัว” ชั่วคราวบวกกับเงินเฟ้อ ทำให้ ค่าไฟฟ้าเฉลี่ยทั่วประเทศเพิ่มขึ้นมากกว่า 18% นับตั้งแต่ปี 2020

ในขณะที่การเพิ่มกำลังผลิตไฟฟ้าแบบดั้งเดิมถูกจำกัดการเชื่อมต่อพลังงานหมุนเวียน + ระบบกักเก็บพลังงานจำนวนมากเข้าสู่กริด จึงเป็นกลยุทธ์หลักในการควบคุมค่าไฟและรักษาความมั่นคงด้านพลังงาน

เนื่องจากพลังงานแสงอาทิตย์และลมมีลักษณะ “ไม่ต่อเนื่อง” และ “คาดการณ์ยาก”ระบบกักเก็บพลังงานจึงถูกใช้มากขึ้นในการ:

- ปรับสมดุลโหลด (load balancing)

- ตอบสนองความถี่ (frequency response)

- รักษาเสถียรภาพของระบบ

โดยเฉพาะในช่วง “ฤดูร้อน” ที่ความต้องการไฟฟ้าพีคสุดหลายรัฐในสหรัฐฯ จึงเริ่มกำหนดให้ระบบกักเก็บพลังงานเป็น “โครงสร้างพื้นฐานจำเป็น” ในการวางแผนพลังงาน

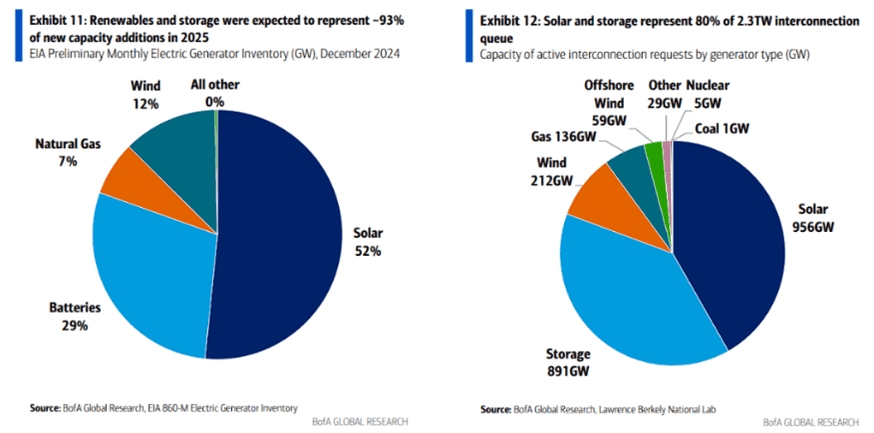

ข้อมูลจาก Bank of America ชี้ให้เห็นภาพชัดเจน:ในคิวรออนกริด (interconnection queue) ทั่วประเทศ ขณะนี้มีโครงการกักเก็บพลังงานรอเชื่อมต่อรวม 891 GW —ใกล้เคียงกับโครงการโซลาร์ (956 GW)แต่ สูงกว่ากังหันลม (212 GW) และ ก๊าซธรรมชาติ (136 GW) อย่างมากแสดงว่า “โซลาร์ + แบตเตอรี่” คือกระแสหลักของการลงทุนพลังงานในอนาคต

Tesla Megapack นำเป็นผู้นำตลาด

ในบรรดาผู้เล่นด้านระบบกักเก็บพลังงาน Tesla (TSLA) คือผู้นำที่โดดเด่นที่สุด

- ครึ่งแรกปี 2024: ติดตั้งระบบกักเก็บพลังงานรวม 20 GWh (+48% จากปีก่อน)

- ไตรมาส 3: เพิ่มอีก 12.5 GWh — แสดงโมเมนตัมที่แข็งแกร่งต่อเนื่อง

Megapack คือผลิตภัณฑ์หลักสำหรับกริดระดับสาธารณูปโภคเป็นระบบกักเก็บพลังงานแบบรวมศูนย์ (containerized) ที่ผสาน:

- เซลล์แบตเตอรี่

- อินเวอร์เตอร์ (PCS)

- ระบบจัดการความร้อนไว้ในตู้เดียว ช่วยให้ติดตั้งเร็ว ควบคุมต้นทุนตลอดอายุการใช้งาน และเชื่อมต่อกับกริดได้อย่างยืดหยุ่น

Tesla ยังเร่งขยายกำลังการผลิต:

- โรงงานกักเก็บพลังงานที่เซี่ยงไฮ้เริ่มผลิตเชิงพาณิชย์แล้ว

- ร่วมกับโรงงานในสหรัฐฯ ช่วยเพิ่ม “ศักยภาพการส่งมอบ” อย่างมีนัยสำคัญ

นอกจากนี้ การปรับปรุงห่วงโซ่อุปทาน — เช่น การจัดซื้อวัตถุดิบ LFP (ลิเธียมเหล็กฟอสเฟต), การผลิตในท้องถิ่น และการออกแบบมาตรฐาน — ช่วยลดต้นทุนต่อหน่วย และหนุนอัตรากำไรให้ดีขึ้น

ล่าสุด Baird รายงานว่า Megapack 4 รุ่นใหม่จะรวมฟังก์ชันที่ปกติอยู่ในสถานีไฟฟ้าย่อย (substation) เข้าไว้ในตัวทำให้สามารถ “ส่งไฟฟ้าได้โดยตรง” โดยไม่ต้องเชื่อมกับสถานีไฟฟ้าย่อยซึ่งจะขยายตลาดของ Tesla ไปยังพื้นที่ห่างไกลหรือไม่มีโครงสร้างพื้นฐานไฟฟ้าเดิม

Vistra: ผสานพลังงานหลายรูปแบบเพื่อศูนย์ข้อมูล

เมื่อศูนย์ข้อมูลต้องการ “พลังงานความหนาแน่นสูง + ความล่าช้าต่ำ + พลังงานสะอาด”Vistra (VST) ใช้จุดแข็งจาก “พอร์ตโฟลิโอพลังงานหลากหลาย” เพื่อตอบโจทย์

- โครงการ Moss Landing ในแคลิฟอร์เนีย เป็นหนึ่งในระบบกักเก็บพลังงานแบตเตอรี่ที่ใหญ่ที่สุดในโลก

- ผสาน “แบตเตอรี่ + ก๊าซธรรมชาติ” เพื่อให้บริการไฟฟ้าที่มีความน่าเชื่อถือสูง และตอบสนองโหลดที่พุ่งขึ้นทันทีจาก AI data centers

Vistra ไม่ได้ขายไฟแค่ในตลาดส่งเสริม (wholesale market) เท่านั้นแต่ยังขายตรงให้ลูกค้าปลายทาง — ทั้งอุตสาหกรรม ธุรกิจ และครัวเรือน — สร้างกระแสเงินสดที่มั่นคง

ในไตรมาสนี้ บริษัทประกาศลงทุนเพิ่ม 725 ล้านดอลลาร์ ในปี 2025 เพื่อขยายโครงการโซลาร์และระบบกักเก็บพลังงาน ตอกย้ำบทบาทผู้นำด้านพลังงานสะอาด

GE Vernova: โซลูชันพลังงานครบวงจร

GE Vernova (GEV) ไม่ได้เน้นแค่ “ผลิตไฟ” หรือ “ติดตั้งระบบ”แต่สร้าง แพลตฟอร์มดิจิทัลที่รวม “การผลิต + การกักเก็บ + การจัดการกริด” เป็นระบบเดียว

ในบริบทของศูนย์ข้อมูลหรืออุตสาหกรรมใช้พลังงานสูง GEV สามารถให้บริการ:

- การปรับโหลดอัตโนมัติ (automatic peak shaving)

- การรักษาแรงดันไฟฟ้า (voltage stability)

- การเชื่อมต่อกับกริดอย่างมีประสิทธิภาพ

โมเดล “บริการครบวงจร” นี้ สร้าง “กำแพงป้องกันเชิงกลยุทธ์” (competitive moat) ที่แข็งแกร่งในยุคที่ AI สร้างความท้าทายใหม่ๆ ให้ระบบพลังงาน

-a61d0750b2bb453db3626a3a4f8a336c.jpg)

ภาพรวมห่วงโซ่อุตสาหกรรม: ผู้เล่นหลักแบ่งตามบทบาท

1. ผู้ผลิตแบตเตอรี่และฮาร์ดแวร์กักเก็บพลังงาน

- Tesla (TSLA): ครอบคลุมทุกระดับ — บ้าน (Powerwall), เชิงพาณิชย์ (Powerpack), กริด (Megapack)

- Eos Energy (EOSE): แบตเตอรี่สังกะสี สำหรับกักเก็บระยะยาว

- QuantumScape (QS): พัฒนาแบตเตอรี่ลิเธียม-โลหะแบบแข็ง (solid-state)

- Microvast (MVST): แบตเตอรี่สำหรับอุตสาหกรรม

- Bloom Energy (BE): ระบบเซลล์เชื้อเพลิง (SOFC) สำหรับพลังงานกระจาย

- Amprius (AMPX): แบตเตอรี่ซิลิกอนแอนโนด ความจุสูง

- Plug Power (PLUG): โซลูชันไฮโดรเจนสีเขียว

2. ผู้ให้บริการระบบกักเก็บพลังงานและแพลตฟอร์มอัจฉริยะ

- GE Vernova (GEV): ระบบพลังงานผสมผสาน

- Generac (GNRC): ระบบกักเก็บสำหรับบ้านและธุรกิจขนาดเล็ก

- Vistra (VST): ผู้ให้บริการไฟฟ้าแบบครบวงจร

- Fluence (FLNC): โซลูชันกักเก็บพลังงานจาก Siemens + AES

- Stem Inc (STEM): แพลตฟอร์มจัดการพลังงานด้วย AI (Athena)

- Sunrun (RUN): โซลาร์ + แบตเตอรี่สำหรับบ้าน

- NextEra Energy Partners (NEP): ผู้ดำเนินโครงการพลังงานหมุนเวียนและกักเก็บพลังงาน

3. ซัพพลายเออร์วัตถุดิบและชิ้นส่วน

- SQM, Albemarle (ALB): ผู้ผลิตลิเธียมรายใหญ่

- Enphase (ENPH), SolarEdge (SEDG): อินเวอร์เตอร์และระบบจัดการพลังงาน

- EnerSys (ENS): แบตเตอรี่อุตสาหกรรมขนาดใหญ่

สรุป

ยุคของ “ระบบกักเก็บพลังงาน” ได้มาถึงแล้ว — ไม่ใช่แค่เทคโนโลยีเสริม แต่คือ โครงสร้างพื้นฐานหลักของระบบไฟฟ้าสมัยใหม่Tesla ด้วย Megapack กำลังนำเป็นผู้นำตลาดแต่ผู้เล่นอื่นๆ อย่าง Vistra และ GE Vernova ก็สร้างความได้เปรียบด้วยโมเดลเฉพาะตัว

ในขณะที่ AI และศูนย์ข้อมูลเร่งเร้าความต้องการพลังงานใครที่สามารถส่งมอบ “พลังงานสะอาด + เสถียรภาพ + ความยืดหยุ่น” ได้ดีที่สุด — ผู้นั้นจะเป็นผู้ชนะในยุคใหม่ของพลังงาน

เนื้อหานี้แปลโดย AI ซึ่งอาจมีข้อผิดพลาดจากข้อจำกัดทางเทคโนโลยีและภาษา จึงไม่สามารถรับประกันความถูกต้อง และความสมบูรณ์ของเนื้อหาได้ทั้งหมด ในการนำข้อมูลไปใช้ โปรดอ้างอิงจากต้นฉบับ และใช้วิจารณญาณประกอบการตัดสินใจ ทั้งนี้ บริษัทฯ จะไม่รับผิดชอบต่อความเสียหายหรือความเข้าใจผิดใดๆ ที่เกิดขึ้นจากการใช้เนื้อหาดังกล่าว

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ