Trump TACO Trade ช่วยพยุงตลาด แต่ใครคือเหยื่อกลุ่มแรกของ TACO Trade?

พอดแคสต์ AI

การคลี่คลายความตึงเครียดในตะวันออกกลางส่งผลให้ตลาดเข้าสู่โหมด "TACO trade" โดยสินทรัพย์เสี่ยงปรับตัวขึ้น ขณะที่สินทรัพย์ปลอดภัยปรับลดลง ความผันผวนลดลง กลยุทธ์ TACO ซึ่งย่อมาจาก "Trump Always Chickens Out" สะท้อนการที่นักลงทุนทำกำไรจากการดีดตัวของราคาหลังการเทขายที่เกิดจากคำขู่ด้านภาษีของทรัมป์ กองทุนที่ใช้เลเวอเรจสูง เช่น กองทุนพลังงานและผลิตภัณฑ์ผกผัน รวมถึงผู้ซื้อความผันผวน และกองทุน Risk Parity เป็นกลุ่มที่เปราะบางที่สุดภายใต้สภาวะตลาดนี้ นักลงทุนควรให้ความสำคัญกับการป้องกันความเสี่ยง การกระจายความเสี่ยง และความยืดหยุ่นในการปรับตัว.

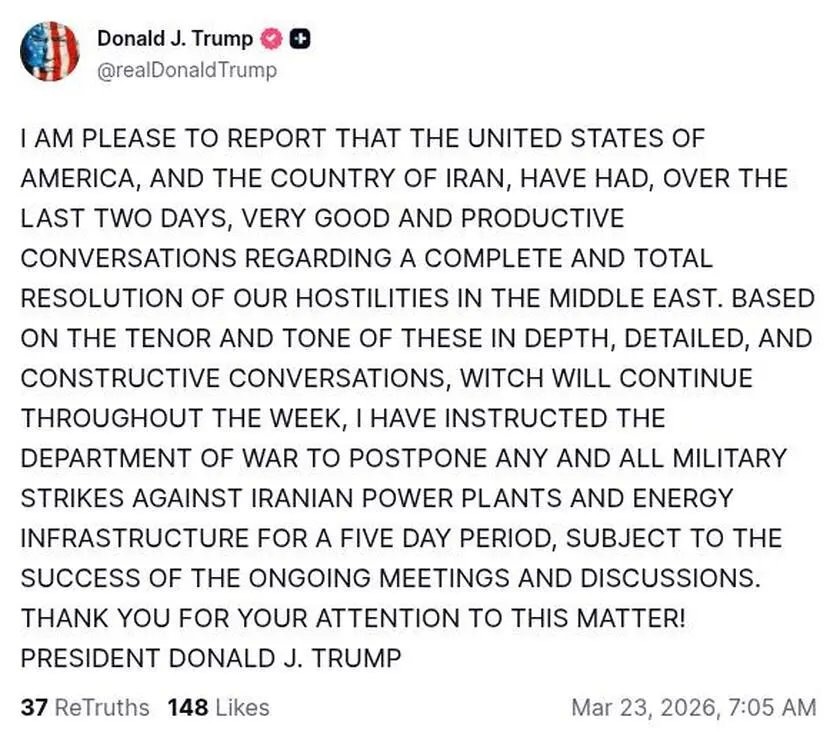

TradingKey - หลังจากที่ประธานาธิบดีทรัมป์ของสหรัฐฯ ส่งสัญญาณคลี่คลายความตึงเครียดในตะวันออกกลางอีกครั้ง ตลาดโลกได้เข้าสู่โหมด "TACO trade" อย่างรวดเร็ว โดยสินทรัพย์เสี่ยงปรับตัวเพิ่มขึ้น สินทรัพย์ปลอดภัยปรับตัวลดลง และความผันผวนลดลงอย่างรวดเร็ว

ในเบื้องต้น ตรรกะการซื้อขายนี้ส่งผลดีต่อสินทรัพย์เสี่ยงทั่วโลกส่วนใหญ่และกดดันราคาน้ำมันดิบ อย่างไรก็ตาม หากพิจารณาจากโครงสร้างตลาดที่ลึกซึ้งยิ่งขึ้น ผลกระทบที่แท้จริงกลับส่งผลต่อกลยุทธ์การซื้อขายเฉพาะรูปแบบหนึ่ง

การซื้อขายแบบ Trade At Cash Open (TACO) คืออะไร?

"TACO trade" เป็นคำที่บัญญัติขึ้นโดย Robert Armstrong คอลัมนิสต์ของ Financial Times ในช่วงที่ Trump บังคับใช้มาตรการภาษีศุลกากรทั่วโลก โดยหมายถึงความพยายามของตลาดในการคาดการณ์ความผันผวนอย่างรุนแรงที่เกิดจากการที่ประธานาธิบดี Trump ของสหรัฐฯ ข่มขู่ว่าจะจัดเก็บภาษีในระดับสูง และหลังจากนั้นก็ยอมถอยในภายหลัง

TACO เป็นอักษรย่อมาจากคำว่า "Trump Always Chickens Out" ซึ่งเป็นการตั้งคำถามในวงกว้างว่า Trump มักจะล่าถอยจากคำขู่เรื่องภาษีเป็นประจำหรือไม่ โดย TACO trade หมายถึงการที่นักลงทุนทำกำไรจากการเข้าซื้อเมื่อราคาอ่อนตัวลงหลังจากเกิดการเทขายในตลาดที่ถูกกระตุ้นโดยคำขู่ด้านภาษีของ Trump

ในปี 2025 Trump ได้กลับลำจุดยืนซ้ำแล้วซ้ำเล่าหลังจากที่ใช้ท่าทีแข็งกร้าวเกี่ยวกับมาตรการคว่ำบาตรทางภาษี โดยหันไปส่งสัญญาณถึงนโยบายที่มีความประนีประนอมมากขึ้น ส่งผลให้ตลาดโลกเผชิญกับความผันผวนในรูปแบบเดียวกับคริปโทเคอร์เรนซี ซึ่งมีลักษณะของการพุ่งขึ้นและดิ่งลงของราคาอย่างรุนแรง

เหยื่อรายใหญ่ที่สุดของ TACO

เหยื่อกลุ่มแรกมักเป็นกองทุนที่มีการใช้เลเวอเรจสูง ซึ่งเดิมพันกับการที่ความขัดแย้งจะ "ทวีความรุนแรงขึ้นเพียงด้านเดียว"

ประการแรก "กลุ่มกระทิงที่เก็งกำไรจากค่าพรีเมียมทางภูมิรัฐศาสตร์" ในตลาดพลังงานได้รับผลกระทบหนักที่สุด โดยในช่วงแรกของความขัดแย้ง ราคาน้ำมันที่พุ่งสูงขึ้นได้รับแรงหนุนจากการประเมินราคาสถานการณ์อุปทานหยุดชะงักและความเสี่ยงด้านการขนส่ง มากกว่าการปรับปรุงด้านอุปสงค์ในระยะยาว เมื่อสัญญาณเชิงนโยบายเริ่มบ่งชี้ถึงการผ่อนคลายในระดับขอบเขต ค่าพรีเมียมความเสี่ยงนี้จะถูกบีบอัดอย่างรวดเร็ว และจังหวะการย่อตัวของราคามักจะเร็วกว่าช่วงขาขึ้น

ภายใต้สถานการณ์ดังกล่าว เงินทุนฝั่งซื้อที่อาศัยความต่อเนื่องของแนวโน้ม โดยเฉพาะกลยุทธ์ CTA รอบสั้น มีแนวโน้มที่จะถูกบังคับให้ทำกำไรหรือแม้กระทั่งต้องตัดขาดทุนในช่วงที่มีการกลับตัวของราคา ส่งผลให้กลายเป็นกลุ่มแรกๆ ที่ต้องเผชิญกับผลขาดทุน

ขณะเดียวกัน ฝั่งขายชอร์ตที่มีทิศทางชัดเจนและใช้เลเวอเรจก็เผชิญกับแรงกดดันเชิงโครงสร้างเช่นกัน ตัวอย่างเช่น ผลิตภัณฑ์ผกผันที่ชอร์ตหุ้นเทคโนโลยีหรือสินทรัพย์เดี่ยว เช่น TSDD ETF และ inverse ETF ของดัชนีหุ้นต่างๆ สินทรัพย์เหล่านี้ต้องเผชิญกับ "ความเสี่ยงจากการพึ่งพาทิศทางราคา" (path-dependency risk) ท่ามกลาง "สภาวะตลาดแบบ TACO"

เมื่อตลาดแสดงลักษณะการกลับตัวที่ความถี่สูงแบบ "ร่วงแรงและดีดตัวเร็ว" แม้ว่าการคาดการณ์ในระยะกลางจะถูกต้อง แต่ความผันผวนที่สวนทางกับแนวโน้มบ่อยครั้งจะกัดกร่อนมูลค่าสินทรัพย์สุทธิผ่านการลดลงแบบทบต้น ส่งผลให้อัตราผลตอบแทนจริงเบี่ยงเบนไปจากความคาดหวังอย่างมาก

เหยื่ออีกกลุ่มที่มักถูกมองข้ามคือผู้ซื้อความผันผวน โดยในช่วงที่ความขัดแย้งทางภูมิรัฐศาสตร์ทวีความรุนแรง ค่าความผันผวนแฝงจะพุ่งสูงขึ้นอย่างรวดเร็ว ซึ่งเป็นประโยชน์อย่างมากต่อกลยุทธ์ long options และการป้องกันความเสี่ยงจากเหตุการณ์รุนแรง อย่างไรก็ตาม เมื่อตลาดเริ่มเกิด "ฉันทามติแบบ TACO" ว่าความขัดแย้งมีขีดจำกัดบน ค่าความผันผวนจะลดลงอย่างเป็นระบบ ซึ่งหมายความว่าเงินทุนที่เดิมพันกับความไม่แน่นอนจะเผชิญกับ "แรงกดดันสองต่อ" ทั้งจากการลดลงของมูลค่าทางเวลาและค่าความผันผวนที่ลดลง ส่งผลให้อัตรากำไรถูกบีบอัดอย่างรวดเร็ว

นอกจากกลุ่มที่ได้รับผลกระทบอย่างชัดเจนที่กล่าวมาข้างต้นแล้ว กองทุนบางประเภทที่ "รับความเสี่ยงโดยปริยาย" ก็เผชิญกับความท้าทายเช่นกัน

ตัวอย่างเช่น กองทุนแบบ Risk Parity และกองทุนจัดสรรสินทรัพย์แบบเชิงรับบางแห่ง มักจะป้องกันความเสี่ยงโดยการเพิ่มสัดส่วนในสินค้าโภคภัณฑ์และลดการถือครองหุ้นในช่วงที่ความขัดแย้งทวีความรุนแรง แต่เมื่อตลาดเปลี่ยนทิศทางไปยัง "ความคาดหวังว่าสถานการณ์จะคลี่คลาย" อย่างรวดเร็ว จังหวะการปรับพอร์ตของกองทุนเหล่านี้มักจะล้าหลังกว่ากลุ่มนักเทรดเชิงรุก ทำให้พวกเขาต้องแบกรับความผันผวนส่วนเกินในช่วงที่ราคาสินทรัพย์กลับตัวอย่างรุนแรง

ในสภาวะตลาดที่ "ถูกครอบงำด้วยปัจจัย TACO" ความคาดหวังในการฟื้นตัวหลังการทรุดตัวจะค่อยๆ ร้อนแรงขึ้น ดังนั้น กลุ่มที่เปราะบางที่สุดจึงไม่ใช่นักลงทุนที่คาดการณ์ผิดพลาดเสมอไป แต่เป็นกลยุทธ์การซื้อขายที่เชื่อมั่นในเรื่องราวเพียงด้านเดียวมากเกินไปและมีการใช้เลเวอเรจสูงซ้อนทับกัน

สำหรับนักลงทุน นี่หมายความว่าในช่วงเวลาต่อจากนี้ อัตราส่วนความเสี่ยงต่อผลตอบแทนของการเดิมพันในทิศทางเดียวมีแนวโน้มลดลง ขณะที่ความสำคัญของการป้องกันความเสี่ยง การกระจายความเสี่ยง และความสามารถในการปรับตัวอย่างไดนามิกจะเพิ่มสูงขึ้นอย่างต่อเนื่อง

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ