HP se enfrenta a su prueba de resultados tras un rally de seis días, ¿es la penetración de las PC con IA el factor determinante?

Podcast IA

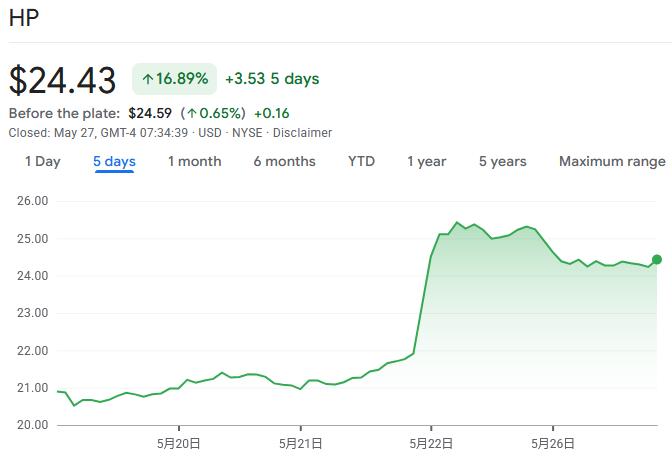

Las acciones de HP retrocedieron tras una racha alcista, con el foco en su informe de resultados del Q2 fiscal, clave para validar las expectativas del mercado sobre PCs con IA, impulsadas por el éxito de Lenovo. Se proyectan beneficios de 71 centavos por acción sobre ingresos de 14.000 millones de dólares, pero la penetración de IA en PCs es la métrica crítica. A pesar de las mejoras en productos y un plan de ahorro de costes, la subida de precios de la memoria y la presión promocional amenazan los márgenes. El mercado evalúa si el repunte reciente fue exagerado. La incertidumbre sobre la demanda de PCs y los costos de componentes genera cautela entre analistas, aunque el alto dividendo y bajo PER sugieren que las expectativas ya son prudentes.

TradingKey - Tras una racha ganadora de seis días, las acciones de HP ( HPQ) experimentaron un retroceso el 26 de mayo. La atención del mercado se centra ahora en el informe de resultados del segundo trimestre fiscal de 2026 de la compañía, previsto para después del cierre del mercado el 27 de mayo, con la penetración de los PC con IA como métrica clave para validar las expectativas del mercado.

El catalizador inmediato de este repunte fue su rival Lenovo Group. El informe de resultados de Lenovo del 21 de mayo mostró que el crecimiento de los ingresos alcanzó su máximo nivel en cinco años, con casi el 40% de las ventas provenientes de productos relacionados con la IA. El mercado interpretó esto como una señal de que toda la industria de PC está entrando en un ciclo de renovación impulsado por la IA y, como actor de primer nivel, se espera naturalmente que HP se beneficie.

Como dos líderes mundiales del mercado de PC, HP y Lenovo comparten un solapamiento significativo en clientes objetivo, redes de distribución y ciclos de renovación de productos. El sólido desempeño de Lenovo ha llevado a los inversores a formarse expectativas similares para los próximos resultados de HP.

Los analistas encuestados por FactSet proyectan actualmente que HP reportará beneficios ajustados de 71 centavos por acción sobre unos ingresos de 14.000 millones de dólares para su segundo trimestre fiscal finalizado en abril.

Los inversores y operadores siguen de cerca los ingresos y las proyecciones de la dirección para el próximo trimestre. Dadas las importantes ganancias previas en el precio de la acción, cualquier cifra que no cumpla con las expectativas podría actuar como detonante de una reversión a corto plazo.

La tasa de penetración de los PC con IA resulta clave.

Aunque HP ha superado las expectativas de beneficios solo una vez en los últimos ocho trimestres, el enfoque del mercado esta vez se ha desplazado más allá de las métricas financieras tradicionales hacia los datos de penetración de los PC con IA.

En el trimestre fiscal anterior, los PC con capacidad de IA representaron aproximadamente un tercio de los envíos de HP. Si la penetración en el mercado comercial muestra un aumento significativo esta vez, alterará fundamentalmente la evaluación del mercado sobre su potencial de crecimiento; por el contrario, el reciente repunte del precio de las acciones impulsado por el sólido desempeño del negocio de IA de Lenovo podría demostrar ser una reacción exagerada.

En su anterior evento Imagine en Nueva York, HP introdujo funciones de IA en el dispositivo como HP IQ y lanzó una cartera de PC orientada a cargas de trabajo de IA locales y de alta carga; se espera que estas medidas impulsen un doble incremento en la proporción de envíos de modelos de gama alta y en el precio medio de venta (ASP).

Dada la guía de BPA de la dirección de entre 0,70 y 0,76 dólares para el trimestre actual, en comparación con la estimación de consenso de 0,71 dólares, la modesta recuperación de los ingresos de HP depende de las mejoras en el mix de productos y de la liberación de la demanda de renovación comercial para compensar las presiones de las fluctuaciones en los costes de los componentes y las actividades promocionales.

Si HP IQ logra una mayor penetración en las series de portátiles para empresas y creadores, junto con las mejoras en la potencia de cálculo de la NPU y las especificaciones de pantalla en las plataformas de nueva generación, se espera que HP mantenga su competitividad en el segmento de gama alta e impulse la liberación de la elasticidad del margen bruto en su negocio de Sistemas Personales.

Sin embargo, el consenso actual del mercado apunta a una disminución interanual del 12,57% en el EBIT para este trimestre. La rentabilidad a corto plazo sigue dependiendo del ritmo de control de gastos y de la intensidad de los descuentos de canal; las mejoras de los productos por sí solas son insuficientes para compensar plenamente las presiones de costes y promociones, y también debe prestarse atención al efecto dilusivo de los ciclos de almacenamiento de nuevos productos en los márgenes brutos dentro del trimestre.

Presión de costos

El aumento disparado de los costes de las memorias se está convirtiendo en un grave desafío que afronta de forma generalizada la industria del hardware tecnológico. Como componente principal para el funcionamiento de la inteligencia artificial, la demanda de memoria ha superado con creces la capacidad de suministro actual a medida que las empresas globales aceleran el despliegue de infraestructuras de IA, lo que impulsa directamente al alza los precios de los productos y comprime los márgenes de beneficio de los fabricantes de equipos en todo el sector.

La directiva de HP ya había advertido en febrero, al presentar los resultados fiscales del primer trimestre, que el rendimiento para todo el año podría situarse "cerca del extremo inferior del rango de previsiones" debido al continuo aumento de los costes de las memorias.

Para hacer frente a las presiones de costes, los fabricantes de hardware tecnológico como HP han estado subiendo los precios de los productos para trasladar esta carga. El analista de Evercore ISI, Amit Daryanani, señaló en un informe de investigación el 22 de mayo que, a pesar de las múltiples rondas de aumentos de precios en productos de PC, la demanda del mercado se ha mantenido resiliente, y que la fortaleza de la demanda desde principios de año ha sido infravalorada por el mercado. Mantuvo una calificación de "En línea" (In-Line) para HP con un precio objetivo de 20 dólares.

HP también está impulsando activamente optimizaciones internas para mejorar la rentabilidad. La empresa ha puesto en marcha un plan plurianual de reducción de costes destinado a ahorrar 1.000 millones de dólares anuales para 2028, que incluye medidas como la simplificación organizativa y la automatización de procesos, con una optimización prevista de la plantilla de entre 4.000 y 6.000 puestos de trabajo.

Tomando como referencia la estimación de consenso del mercado de un beneficio por acción de 0,71 dólares para este trimestre y un margen neto del 3,77 % en el trimestre fiscal anterior, las mejoras marginales en el lado de los gastos tendrán un efecto de apalancamiento significativo en los márgenes de beneficio. Si la intensidad de las promociones en los canales se debilita y los costes de transporte disminuyen, junto con la optimización de los gastos administrativos, se espera que el margen neto de HP logre una recuperación intertrimestral.

No obstante, cabe señalar que si las promociones estacionales de PC continúan o si los precios de las memorias experimentan tendencias alcistas periódicas, los márgenes brutos y netos de la empresa seguirán enfrentándose a presiones a la baja, lo que obligará a la directiva a equilibrar dinámicamente la cuota de mercado y los objetivos de beneficio dentro del trimestre.

Además, los inversores siguen de cerca los progresos relativos a los cambios en la dirección de HP. A principios de febrero de este año, HP anunció que el entonces CEO, Enrique Lores, dejaba su cargo, y que el miembro de la junta directiva Bruce Broussard asumiría el puesto como CEO interino. El mercado sigue esperando actualmente las últimas noticias de la empresa respecto a un sucesor permanente.

Wall Street dividida sobre HP

El sentimiento institucional actual hacia HP es generalmente cauteloso, y los principales desacuerdos se centran en las tendencias de la demanda de PC, las presiones de los costos de los componentes y el ritmo de implementación de la optimización de costos.

Morgan Stanley ( MS) ha rebajado repetidamente su precio objetivo para HP y ha mantenido una calificación débil, argumentando que las perspectivas de la empresa sobre los vientos en contra del sector de las PC y la inflación de los precios de la memoria son excesivamente optimistas. Señala la incertidumbre en la recuperación de los márgenes a corto plazo y sugiere que se necesitan reducciones de costos más explícitas y mejoras en la combinación de productos para respaldar su valoración.

Bank of America ( BAC) también ha emitido una advertencia, señalando que, debido a la volatilidad de la demanda de PC y las presiones de los costos, las ganancias de HP para el año fiscal 2026 todavía enfrentan riesgos a la baja. Ante la alta probabilidad de presión sobre los márgenes, el banco sugiere centrarse en los cambios marginales en la optimización de costos y las políticas de canales.

Desde una perspectiva de valoración, la relación P/E futura actual de HP se sitúa en un solo dígito, con un rendimiento por dividendo cercano al 5%, muy por encima del promedio del S&P 500 de aproximadamente el 1,05%. Estos datos sugieren que el mercado ha descontado en gran medida las expectativas optimistas sobre sus perspectivas de crecimiento.

En los últimos doce meses, el precio de las acciones de HP ha caído aproximadamente un 24%, en comparación con una ganancia del 27% en el S&P 500. A pesar de un reciente repunte, la acción de HP sigue bajando cerca de un 5% en lo que va del año.

Una visión relativamente optimista proviene principalmente de JPMorgan Chase ( JPM ), que elevó los rangos de precios objetivo para el sector de hardware, al considerar que algunos fabricantes se beneficiarán de las mejoras en los costos y de las actualizaciones en la mezcla de productos, lo que podría derivar en revisiones al alza de las expectativas de crecimiento de las ganancias a mediano y largo plazo. Sin embargo, prefiere otros nombres dentro del sector y mantiene una postura relativamente moderada sobre HP.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.