Previa de resultados de Costco: Una prueba de resistencia de la valoración de su fijación de precios resiliente

Podcast IA

Costco publicará sus resultados del tercer trimestre fiscal el 28 de mayo, con previsiones de ingresos de 69.300 millones de dólares y un BPA de 4,56 dólares. A pesar del aumento de los precios del petróleo y la incertidumbre macroeconómica, el modelo de Costco atrae a consumidores sensibles al precio. Los ingresos por membresía aumentaron un 13,6%, superando las expectativas, con altas tasas de renovación. Las ventas comparables de abril mostraron un crecimiento del 11,6%. El comercio electrónico emerge como un motor de crecimiento adicional. Sin embargo, su elevada valoración (PER futuro de 53x) presenta un riesgo. Los analistas muestran optimismo cauteloso, con un precio objetivo medio de 1.076 dólares.

TradingKey - Costco ( COST.US) publicará sus resultados del tercer trimestre fiscal de 2026 tras el cierre del mercado estadounidense el 28 de mayo. El mercado prevé unos ingresos de aproximadamente 69.300 millones de dólares, un aumento del 9% interanual, y un beneficio por acción ajustado de aproximadamente 4,56 dólares, lo que supone un incremento interanual del 13%.

Anteriormente, en el segundo trimestre, Costco superó las expectativas del mercado con unos ingresos de 69.600 millones de dólares (un 9,2% más interanual) y un beneficio por acción de 4,58 dólares. Precios del petróleo y la situación entre EE. UU. e Irán: la incertidumbre aumenta en ambos frentes.

La inflación, los aranceles y la situación en Oriente Medio están afectando simultáneamente tanto a consumidores como a empresas. En el primer trimestre, el beneficio operativo de Walmart se vio lastrado por aproximadamente 250 puntos básicos debido a los elevados costes del combustible, advirtiendo de un riesgo común para todos los grandes minoristas. El último pronóstico macroeconómico de Goldman Sachs elevó la probabilidad de una recesión en EE. UU. en los próximos 12 meses del 10% al 15%. Costco ha expresado previamente su preocupación por que la situación en Oriente Medio afecte a los costes del combustible y a los calendarios de envío, ya que los precios del petróleo cercanos a los 100 dólares por barril erosionan los márgenes de beneficio de su ya ajustado modelo operativo de bajos precios.

Sin embargo, el modelo de Costco es intrínsecamente resistente ante la "degradación del consumo". Los analistas de Bank of America señalaron que, si bien el aumento de los precios de la gasolina reduce los márgenes de las gasolineras a corto plazo, la persistencia de los precios elevados del petróleo suele atraer a los consumidores sensibles a los precios hacia Costco, conocida por su combinación de "gasolinera de bajo precio + tienda de almacén". Aproximadamente el 50% de los socios compran en la tienda mientras repuestan; este mecanismo de venta cruzada permite que los altos precios del petróleo actúen potencialmente como un catalizador para el tráfico neto de clientes.

La fidelización de la membresía sigue siendo la principal fuente de rentabilidad.

Los ingresos por cuotas de membresía del segundo trimestre alcanzaron los 1.360 millones de dólares, lo que supone un incremento interanual del 13,6%, superando las expectativas del mercado. Las tasas de renovación en EE. UU. y Canadá alcanzaron el 92,1%, mientras que la tasa de renovación global se situó en el 89,7%. La dirección atribuyó las ligeras fluctuaciones en las tasas de renovación al aumento de la cuota de mercado online, que acelera la penetración entre los miembros más jóvenes, un ajuste estructural que favorece la expansión de la base de clientes a largo plazo.

Los datos de ventas de abril reforzaron aún más la trayectoria de crecimiento de las ventas en tiendas comparables.

Durante el periodo de cuatro semanas finalizado el 3 de mayo, las ventas totales en tiendas comparables repuntaron un 11,6% interanual, registrando el mercado estadounidense un 11,7% y Canadá y otros mercados internacionales un crecimiento del 11,5% cada uno. Tras excluir el impacto de los precios de la gasolina y las fluctuaciones de divisas, el crecimiento ajustado de las ventas en tiendas comparables se mantuvo sólido en un 7,8% (8% en EE. UU. y 7,6% en Canadá), lo que indica que el crecimiento fue impulsado principalmente por una mayor frecuencia de compra y un valor medio de transacción más alto, en lugar de puramente por la inflación.

El comercio electrónico está emergiendo como un segundo motor de crecimiento. Las ventas comparables de comercio electrónico aumentaron un 22,6% en el segundo trimestre, y el crecimiento comparable online alcanzó el 18,8% solo en abril. La sinergia entre los canales online y offline está mejorando la fidelización de los clientes y las tasas de repetición de compra.

La expansión de tiendas también progresa a un ritmo constante. Al cierre del segundo trimestre, el número total de tiendas a nivel mundial alcanzó las 924, con un objetivo para todo el año de aproximadamente 28 aperturas netas y planes para mantener un ritmo superior a 30 nuevas tiendas netas anuales en los próximos años. Una trayectoria de crecimiento más prolongada implica un margen continuo para que el techo de ingresos siga aumentando.

La sobrevaloración es el conflicto central para Costco.

El ratio P/E futuro actual de Costco es de aproximadamente 53x, significativamente superior al promedio de sus pares.

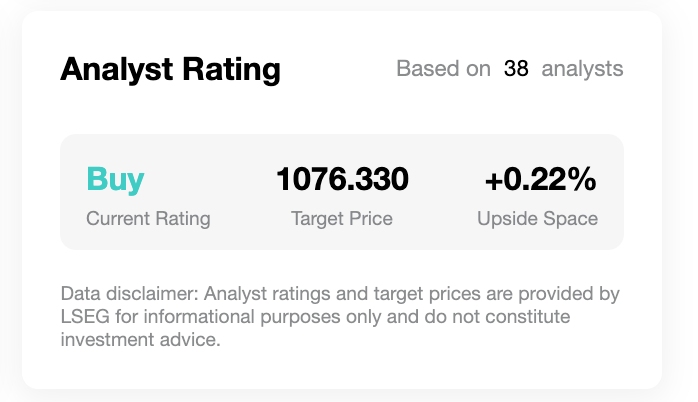

[Calificaciones de analistas y precios objetivo, Fuente: TradingKey, LSEG]

El precio objetivo promedio de 34 analistas de Wall Street es de aproximadamente 1.076 $, lo que implica un potencial alcista de solo el 4% respecto al precio actual de la acción de unos 1.028 $, reflejando el optimismo institucional sobre los fundamentos, pero una cautela general respecto a mayores subidas.

Antes de la publicación de resultados, Oppenheimer redujo su previsión de beneficios, proyectando un BPA para el tercer trimestre de 4,75 $, cifra que se sitúa por debajo de la estimación promedio de Wall Street de aproximadamente 4,98 $,

atribuyendo esto a una "caída transitoria de los beneficios" causada por una combinación de factores en sus negocios de combustible, comercio electrónico y farmacia. Esta visión aborda los cuellos de botella estructurales en el modelo de Costco: bajo la triple presión de mantener precios bajos, el aumento de los costos de logística para pedidos en línea y costos de combustible históricamente altos, cualquier cambio en los márgenes a corto plazo podría provocar una revisión a la baja de la valoración por parte del mercado.

Las tasas históricas de superación de beneficios justifican un seguimiento continuo; durante los últimos ocho trimestres, Costco ha cumplido con las expectativas de los analistas tanto en ingresos como en BPA en siete ocasiones, lo que indica un alto grado de previsibilidad de los beneficios.

Los sólidos fundamentos de Costco no enfrentan desafíos estructurales por sí mismos; la cuestión es si estos fundamentos pueden respaldar un precio de la acción donde las altas valoraciones ya están descontadas. Cada temporada de resultados sirve como una prueba de resistencia para que el mercado vuelva a examinar esta base de referencia.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.