Comienza la cuenta regresiva para el cese al fuego entre EE. UU. e Irán: ¿Verán las acciones estadounidenses un rally de cobertura de cortos acelerado?

Podcast IA

Un potencial alto el fuego entre EE. UU. e Irán, anunciado por Donald Trump, provocó una caída inmediata en los precios del petróleo. Esto alivia la presión sobre las valoraciones tecnológicas, que anteriormente se veían afectadas por los altos precios del crudo y las expectativas de tipos de interés elevados. El posicionamiento corto excesivo en productos macro estadounidenses, en máximos de 10 años, se está cubriendo ahora, impulsando el mercado. Goldman Sachs advierte de un posible "short squeeze" sistémico si los precios suben, beneficiando a valores como NVIDIA, Apple y Microsoft. Un acuerdo, incluso temporal, facilitaría la reducción del riesgo. El fracaso de las negociaciones podría revertir estas tendencias.

TradingKey - El 23 de mayo, hora del Este, Donald Trump anunció en redes sociales que un acuerdo entre EE. UU. e Irán está "esencialmente finalizado" y que el Estrecho de Ormuz reabrirá en consecuencia. Aunque Irán respondió rápidamente que las afirmaciones de Trump eran "incompletas" —subrayando que el estrecho permanecería bajo el control total de Irán incluso si se alcanza un acuerdo—, también reconoció que ambas partes se encuentran en las etapas finales de la formalización de un memorándum.

Según las fuentes, el alto el fuego podría prorrogarse 60 días, y se espera que las restricciones de navegación de Irán en el estrecho, junto con el bloqueo naval estadounidense, se levanten gradualmente durante las negociaciones. El secretario de Estado, Marco Rubio, confirmó el mismo día que las negociaciones "están progresando".

Los precios del petróleo fueron los primeros en reaccionar. Durante la sesión bursátil asiática del 25 de mayo, el crudo WTI cayó al nivel de los 90 dólares, mientras que el crudo Brent rompió a la baja la marca de los 100 dólares hasta situarse en los 97. Los precios del crudo son sumamente sensibles a las mejoras en la oferta, y las posiciones largas saturadas se liquidaron rápidamente una vez que se aclaró la noticia.

Durante los últimos meses, el mercado se ha enfrentado a una presión bidireccional: las expectativas de que la Reserva Federal mantenga los tipos de interés elevados o incluso los suba, y una inflación persistente causada por los altos precios del petróleo debido a las continuas tensiones en Oriente Medio. La venta en corto de productos macro estadounidenses (índices y ETFs) se convirtió en una operación de consenso para cubrir estos dos riesgos.

Los datos de prime brokerage de Goldman Sachs muestran que las posiciones cortas en productos macro de EE. UU. se han disparado hasta alcanzar un máximo de 10 años, superando incluso los niveles observados antes de que se intensificara la situación con Irán.

Ahora, a medida que aumentan las expectativas de un alto el fuego entre EE. UU. e Irán y los precios del petróleo retroceden rápidamente, junto con una relajación marginal de las expectativas de subida de tipos de la Fed, las posiciones que anteriormente se vieron forzadas a las ventas en corto para cubrir riesgos macro se encuentran en el lado equivocado de la operación. La mesa de negociación de Goldman Sachs advirtió que las posiciones cortas se han acumulado hasta un punto de inflexión: "o no suben, o provocan una estampida si lo hacen".

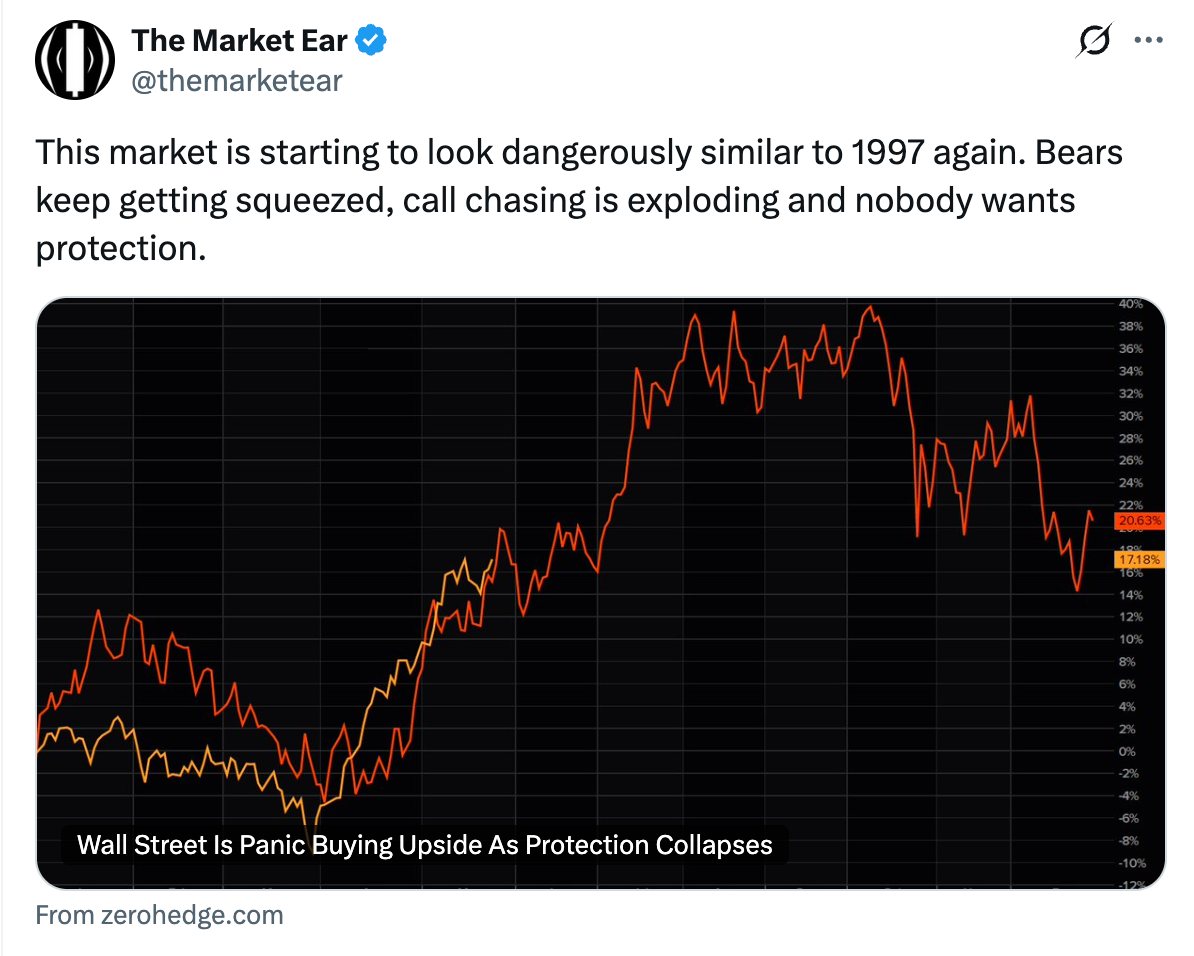

Cabe destacar que el ritmo de cobertura de posiciones cortas se está acelerando. Un informe de Goldman Sachs muestra que las posiciones cortas en ETFs que cotizan en EE. UU. cayeron un 4% por primera vez en tres semanas, impulsadas principalmente por la cobertura de cortos en ETFs de gran capitalización y tecnológicos. El sector tecnológico registró su compra neta más rápida desde mediados de marzo, a medida que el cambio entre alcistas y bajistas genera una migración irreversible de posiciones.

El crecimiento explosivo en la compra de opciones call ha reforzado esta tendencia, con casi el 25% de los componentes del S&P 100 mostrando un sesgo de call invertido, un reflejo de la estructura de opciones observada durante la fiebre de las meme stocks en 2021.

La mesa de negociación de Goldman Sachs señaló explícitamente que el conflicto central no reside en los fundamentales, sino en que el posicionamiento corto excesivo, una vez activada la cobertura, creará una espiral que se refuerza a sí misma: "el aumento de los precios obliga a los cortos a cubrirse, lo que impulsa los precios al alza, dando lugar a una cobertura de cortos aún mayor".

Datos anteriores mostraban que NVIDIA mantenía la mayor exposición corta neta en el S&P 500 con aproximadamente 62.500 millones de dólares, superando con creces los 38.500 millones de Apple y los 33.700 millones de Microsoft. Una vez que el entorno exterior se relaje, la cadena de short-squeeze para estos valores de alta exposición será la primera en activarse.

¿Cómo reaccionarán los mercados si un alto el fuego entra en vigor oficialmente?

Bajo un escenario optimista, una vez que se implemente un alto el fuego, la combinación de un posicionamiento corto en máximos de diez años sugiere que las acciones estadounidenses se enfrentarán a un rally sistémico de cobertura de cortos. El descenso sincronizado de los precios del petróleo y de los rendimientos de los bonos del Tesoro eliminará los dos principales obstáculos que reprimen las valoraciones tecnológicas, y la reacción en cadena resultante de la cobertura de cortos podría impulsar las ganancias más allá de lo que los fundamentos por sí solos pueden explicar.

En un escenario neutral, incluso si solo se alcanza un alto el fuego temporal en lugar de un acuerdo permanente —con Irán limitándose a restaurar los volúmenes de tránsito previos a la guerra mientras el Estrecho sigue bajo su "gestión"—, siempre que la geopolítica pase de un choque caótico a un estancamiento gestionado, el capital que anteriormente se vio obligado a cubrir los riesgos macroeconómicos mediante posiciones cortas seguirá viendo esto como una señal para reducir el riesgo.

A juzgar por la postura de línea dura de Irán sobre la soberanía y las posiciones enfrentadas respecto a la cuestión nuclear, persisten divisiones profundas. En caso de que la fase final de las negociaciones vuelva a fracasar, los precios del petróleo podrían rebotar rápidamente y el rally de cobertura de cortos probablemente se revertiría.

Este contenido ha sido traducido por IA y revisado por humanos. Se ofrece solo con fines de referencia e información general, y no constituye asesoramiento en materia de inversión.

Artículos Recomendados

Comentarios (0)

Haga clic en el botón $, introduzca el símbolo y seleccione si desea vincular una acción, un ETF o otro valor.