Astera Labs Inc(ALAB)股票6月30日盘中上涨7.06%:释放什么信号?

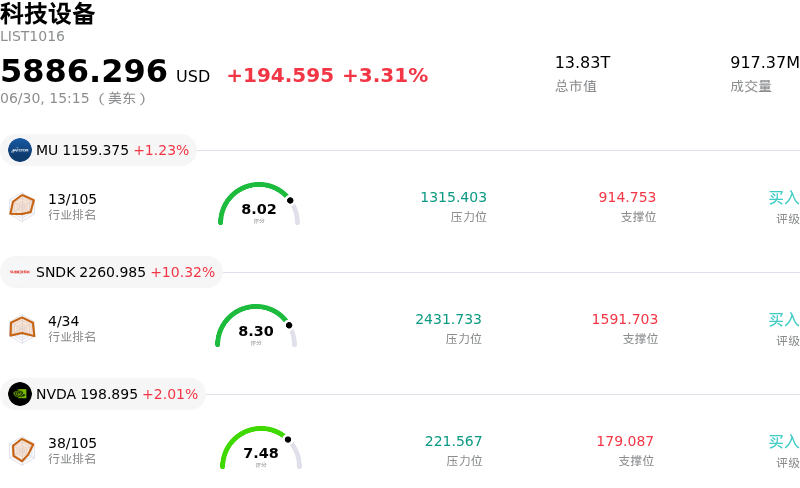

Astera Labs Inc (ALAB) 盘中上涨7.06%, 所属行业科技设备上涨3.31% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 1.23%;闪迪 (SNDK) 上涨 10.32%;英伟达 (NVDA) 上涨 2.01%。

今日是什么导致了Astera Labs Inc(ALAB)股价上涨?

Astera Labs 经历了强劲的上行势头,这得益于关键基本面进展、积极的机构动力以及指数相关技术因素的共同推动。作为 AI 数据中心连接领域的关键参与者,该公司对其高性能半导体解决方案的需求持续保持强劲。

支持这一上升趋势的首要催化剂是该公司 Scorpio 智能织物交换机(smart fabric switch)产品线日益增长的运营势头。在最近的公司更新中,管理层强调 Scorpio 产品系列已迅速转化为公司增长最快的业务板块之一,解决了大型图形处理单元(GPU)集群内关键的内存语义放大(scale-up)和缩小(scale-out)机遇。随着 320 通道 scale-up 解决方案定于今年下半年投入量产,投资者正越来越多地将实质性的长期营收多元化和规模化能力纳入定价考虑。

此外,该公司最近被纳入 Nasdaq-100 指数,奠定了极其有利的技术面背景。这一重大里程碑触发了来自指数追踪型交易所交易基金(ETF)和共同基金的机械性买盘压力,这些基金必须调整其持仓以与更新后的基准保持一致,从而为该股注入了可观的流动性和被动买盘力量。

分析师情绪也变得日益积极,为市场信心提供了进一步提振。Stifel 等机构显著上调了其估值模型以反映强劲的 AI 基础设施需求,其对目标价的显著上调强化了围绕该股的牛市叙事。这种积极的评级覆盖成功掩盖了其他机构更为谨慎、偏向估值的展望。

最后,全球运营版图的扩张,特别是其在台湾地区测试、验证和系统集成业务的加强,巩固了该公司在全球 AI 硬件供应链中的地位。这一业务版图的扩张确保了其与主要原始设计制造商(ODM)和超大规模准入者的深度契合,证实了市场对其增长轨迹的乐观态度。

Astera Labs Inc(ALAB)技术分析

Astera Labs Inc (ALAB) 技术面来看,MACD(12,26,9)数值0.911,处于买入状态,RSI数值68.941处于中性状态,Williams%R数值0.520处于超买状态,注意关注。

Astera Labs Inc(ALAB)基本面分析

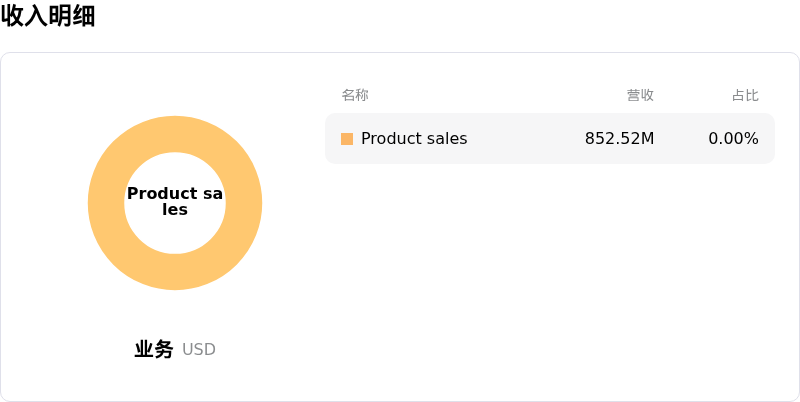

Astera Labs Inc (ALAB) 处于科技设备行业,最新年度营业收入$852.52M,处于行业49,净利润$219.13M,处于行业33。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$272.84,最高价为$460.00,最低价为$177.29。

关于Astera Labs Inc(ALAB)的更多详情

公司特定风险:

- **分析师目标价与股价严重脱节:** 2026年6月29日,瑞银(UBS)维持对ALAB的“中性”评级,同时仅给出了205.00美元的目标价,较该股目前超过450.00美元的交易水平有着超50%的巨大下行空间。分析师指出,极高的PEG比率以及AI连接和交换机市场日益加剧的竞争是主要的利空因素。

- **估值过高及纳入指数后的回调风险:** 在近期被纳入Nasdaq-100指数的推动下,该股迅速飙升至450.00美元以上,使其滚动市盈率达到了极端的302倍。随着来自被动指数跟踪基金的强制性机械买盘压力消退,该股面临着“利好兑现”式均值回归回调以及机构大举获利回吐的高风险。

- **公司内部人士大举减持与疲软的质量评分:** 2026年6月29日更新的基本面指标显示,其GuruFocus综合评分仅为15/100,这主要受到疲软的盈利能力评级(仅为2分,满分10分)的拖累。而公司内部人士的大规模套现进一步加剧了这一基本面脆弱性——在过去三个月中,内部人士已抛售了价值超过4.601亿美元的ALAB股票。

- **严重的大客户收入集中风险:** 由于极端的客户集中度,Astera Labs仍高度暴露于结构性收入风险之中。其最大的超大规模云服务商客户(历史上为亚马逊云服务AWS)约占其2026年第一季度收入的70%。该单一客户未来实施的任何资本支出削减、设计方案调整或双源采购架构,都将对公司的财务模型产生剧烈影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。