英特尔(INTC)股票6月29日盘中下跌3.97%:背后推手曝光

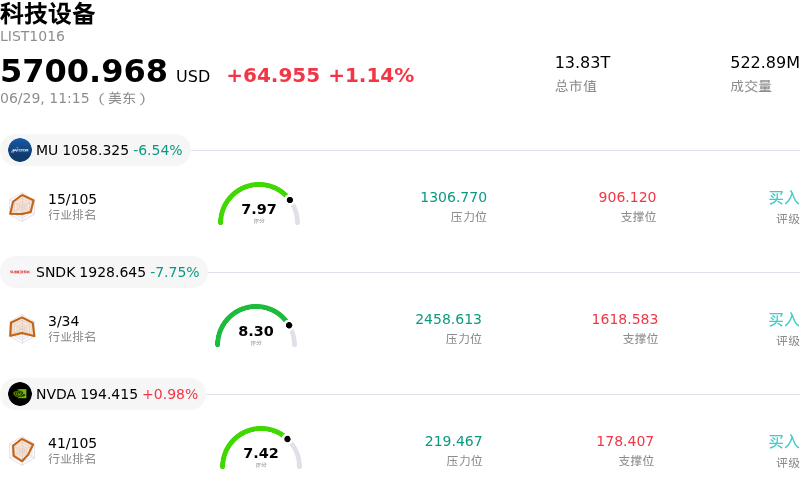

英特尔 (INTC) 盘中下跌3.97%, 所属行业科技设备上涨1.14% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 6.54%;闪迪 (SNDK) 下跌 7.96%;英伟达 (NVDA) 上涨 0.98%。

今日是什么导致了英特尔(INTC)股价下跌?

英特尔面临显著的下行压力,盘中波动加剧,这主要受到板块整体获利回吐、大规模机构投资组合调仓以及分析师谨慎言论的共同推动。随着上半年即将结束,大型养老基金的半年度资产再平衡带来了重大阻力。鉴于科技和半导体板块相对于大盘的极端超额收益,被动基金经理正在对大幅上涨的科技股进行大规模的强制性抛售,以重新调整其投资组合,这给英特尔等高动能个股带来了不成比例的冲击。

除了这些宏观资金流向之外,近期分析师的举措也促使短期交易员锁定利润。尽管部分机构近期上调了目标价,但高盛对这家半导体巨头进行了首次覆盖,并给予“中性”评级。虽然高盛承认英特尔有望从AI驱动的服务器建设和先进封装机遇中受益,但该机构明确表示,在短期增长方面更青睐其主要竞争对手。这一观点也得到了其他业内知名分析师的呼应,他们警告称,该公司数月来的急剧反弹很难单从基本面上找到合理依据。分析师们分歧不一的展望,导致该股在经历了年内的强劲涨势后,进入了自然的停顿和盘整阶段。

地缘政治紧张局势的加剧进一步助长了避险情绪。有关周末波斯湾发生军事冲突的报道推高了油价,引发了大盘的谨慎情绪,并促使投资者将资金撤出高贝塔值的科技板块。随着英特尔第二季度财报披露在即,市场参与者表现出高度敏感性,将当前的宏观和地缘政治阻力视为在经历了一段非凡的增长后锁定利润的机会。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值0.962,处于买入状态,RSI数值56.782处于中性状态,Williams%R数值31.269处于买入状态,注意关注。

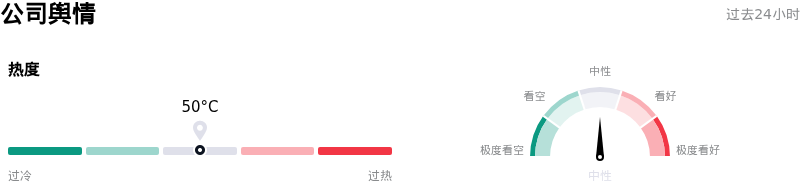

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度50,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$94.77,最高价为$160.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特定风险:

- 估值极度脱节与营收滞后: 英特尔今年以来的涨势已将其预测市盈率推高至极具投机性的 113 倍至 153 倍区间,远超半导体行业约 37 倍的中位数。随着高盛于 2026 年 6 月 25 日首次将其纳入研究范围,机构分析师警告称该股缺乏安全边际,因为 NVIDIA 和 AMD 等直接竞争对手在可比或更低的估值水平下,提供了远为强劲的营收能见度。

- 18A 工艺良率不足及执行延迟: 尽管英特尔先进的 18A-P 节点已于 2026 年 6 月中旬进入风险量产阶段,但研究表明当前的良率仍低于 50% 的商业盈利门槛。分析师强调,近期斩获的新订单(例如新宣布的苹果芯片代工协议)要实现大规模量产和产生营收仍需两到三年的时间,这使得英特尔极易受到短期利润率稀释和运营瓶颈的影响。

- 持续资金消耗与代工业务亏损: 英特尔在亚利桑那州和俄亥俄州激进的本土晶圆厂建设继续带来严重的资金压力,其 2026 年第一季度的运营亏损达 24 亿美元,自由现金流为负 38.7 亿美元便凸显了这一困境。如果该公司无法迅速争取到大批外部客户来抵消这些巨大的资本折旧压力,其将面临重大风险,这可能会进一步扩大代工业务数十亿美元的亏损。

- 核心 CPU 市场份额遭到蚕食: 尽管市场对英特尔代工转型的长期前景持乐观态度,但该公司在服务器 CPU 市场的份额正持续流失给 AMD,分析师指出,后者拥有更具竞争力的中期产品路线图。这种持续的流失,加之成熟的 PC 和数据中心市场整体需求疲软,正威胁着英特尔作为核心创收来源的处理器业务。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。