阿斯麦(ASML)股票6月17日开盘上涨5.32%:关键驱动因素揭晓

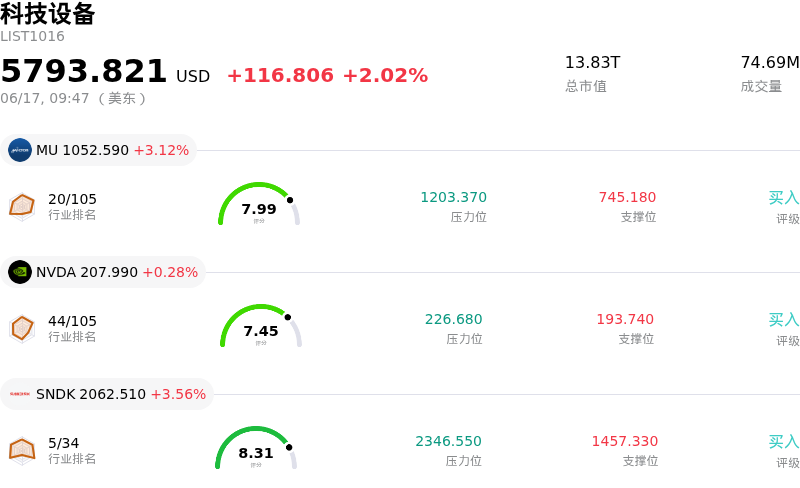

阿斯麦 (ASML) 开盘上涨5.32%, 所属行业科技设备上涨2.02% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 3.12%;英伟达 (NVDA) 上涨 0.28%;闪迪 (SNDK) 上涨 3.56%。

今日是什么导致了阿斯麦(ASML)股价上涨?

阿斯麦(ASML Holding)股价的显著上涨代表了在经历短暂盘整和科技板块整体获利回吐后的强劲技术性反弹。周三,随着全球芯片设备和半导体股票同步飙升,投资者情绪转向极度乐观。推动该板块全线上涨的一个主要催化剂是阿斯麦一位高管接受的电视采访,该高管证实公司正积极扩大产能,以满足对人工智能基础设施持续不断的强劲需求。这一表态为全球芯片供应链注入了强心剂,推动日本Lasertec等重要合作伙伴的股价创下历史新高,并进一步巩固了阿斯麦在半导体生态系统中不可或缺的地位。

支撑今日日内大涨的是其中长期需求催化剂的强劲框架,其中以与埃隆·马斯克(Elon Musk)备受瞩目的Terafab计划合作为首。这一由特斯拉(Tesla)、SpaceX和xAI支持的庞大芯片制造项目,严重依赖阿斯麦独家的极紫外(EUV)光刻系统来实现下一代芯片的大规模生产。此外,结合阿斯麦近期上调的年度营收指引以及庞大的在手合同订单,投资界继续将短期回撤视为极具吸引力的入场时机。同时,坚实的机构买盘(最近的监管文件显示大型资管机构正在增持股份)以及公司持续推进的数十亿欧元股票回购计划,也为股价提供了坚实的底部支撑。

宏观经济层面,全球通胀担忧的缓解以及在美联储公布政策声明前的积极布局,使大盘科技指数整体受益。原油价格的大幅下跌缓解了眼前的通胀压力,为央行在利率问题上维持耐心立场提供了更大的空间。这一利率前景的变化重新激发了投资者对高增长、高估值科技股的偏好。随着资金重新轮动回流至占主导地位的人工智能基础设施领头羊,阿斯麦在先进光刻设备领域的独特垄断地位,使其再次成为机构资金流入的主要受益者。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值24.622,处于买入状态,RSI数值59.193处于中性状态,Williams%R数值32.907处于买入状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1714.19,最高价为$2268.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 地缘政治出口管制与中国区营收下滑:美国和荷兰政府不断收紧的出口限制对ASML的销量构成直接威胁。预计2026年中国市场需求将急剧萎缩,管理层已将年度营收指引区间扩大至360亿至400亿欧元的宽幅区间,随着国际贸易摩擦加剧,该股正面临下行波动的风险。

- 客户推迟采用高数值孔径(High-NA)EUV系统:包括台积电(TSMC)在内的主要半导体制造商已释放信号,计划推迟ASML下一代价值3.5亿欧元的高数值孔径(High-NA)极紫外(EUV)光刻系统的大规模部署。由于客户更倾向于投资先进封装而非立即进行光刻设备升级,这正减缓ASML短期内积压订单的变现速度。

- 估值溢价过高与分析师下调评级:经历今年以来的大幅上涨后,ASML的估值已变得过度扩张,其滚动市盈率约为62倍,预测市盈率为51倍。这种溢价定价已引发卖方机构下调评级(包括晨星将其评级下调至“卖出”)以及机构获利了结,使得该股极易受到宏观逆风和技术性抛售的影响。

- 营运资金时点因素与负自由现金流:受其资金密集型EUV系统的支付周期和交付时点的挑战影响,ASML在2026年第一季度录得-30.8亿美元的严重负自由现金流。尽管这主要是营运资金收付时点导致的问题,但该资金缺口对短期流动性造成了压力,并在央行紧缩时期加剧了股价的敏感性。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。