Amkor Technology Inc(AMKR)股票6月16日盘中上涨7.42%:背后推手曝光

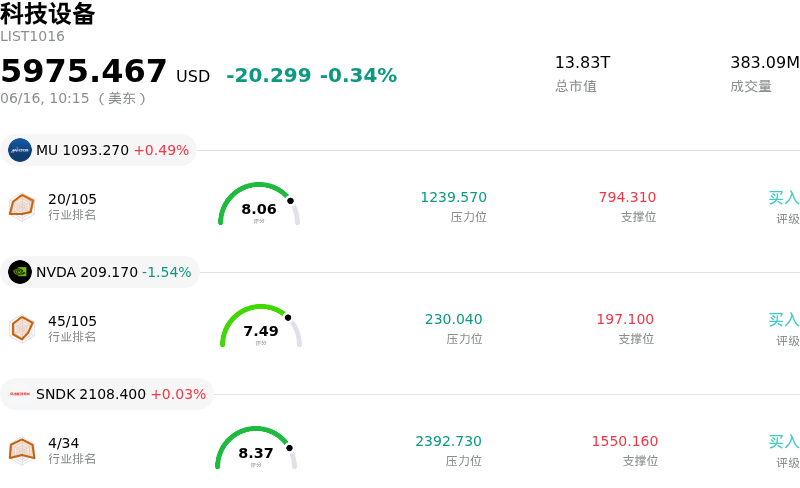

Amkor Technology Inc (AMKR) 盘中上涨7.42%, 所属行业科技设备下跌0.34% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 0.49%;英伟达 (NVDA) 下跌 1.54%;闪迪 (SNDK) 上涨 0.03%。

今日是什么导致了Amkor Technology Inc(AMKR)股价上涨?

安靠(Amkor Technology)股价今日大幅上涨,这主要得益于其与台积电(TSMC)宣布达成为期10年的里程碑式合作伙伴关系。根据这项长达十年的协议,台积电将向安靠位于亚利桑那州皮奥里亚市新扩建的厂区采购先进封装和测试服务。这一战略合作旨在促进美国建立更具整合性和韧性的本土半导体供应链,直接针对高性能计算、人工智能和先进移动电子领域日益增长的需求。

从机构角度来看,这一合作伙伴关系是对安靠在美国先进封装基础设施领域巨额资本支出的有力肯定。安靠在历史上一直被视为在周期性、商品化领域运营的后端外包半导体封装测试(OSAT)服务商,如今已成功将自己重新定位在系统级半导体性能的关键路径上。通过与全球领先的晶圆代工厂台积电直接结盟,安靠为其即将投产的高产能亚利桑那州工厂锁定了高度稳定且优质的客户群,从而降低了长期执行风险和产能利用不足的风险。这种整合显著提高了该公司在2030年前的收入能见度。

半导体行业的结构性利好进一步支撑了这一积极势头,具体表现为先进封装逐渐取代传统晶体管微缩。对于复杂的人工智能和高性能计算架构而言,高密度先进封装已成为必不可少的技术。投资者对安靠更广泛的增长蓝图也作出了积极反应,其中包括该公司近期公布的超出预期的第一季度财报,以及在5月下旬投资者日上提出的宏伟长期财务目标。此外,包括美国《芯片法案》预期的资金支持和税收抵免在内的政府激励措施,继续增强了市场对安靠区域多元化和本土制造领先地位的信心。

尽管市场反应乐观,但机构投资者仍对潜在的逆风保持警惕。亚利桑那州工厂扩建及海外设施所需的高额资本支出,预计将在2027年起(在实现满负荷生产之前)暂时稀释其营业利润率。此外,近期的内部人士减持以及略低于华尔街预期的中期业绩指引目标,也引发了市场对其短期估值的质疑。然而,市场对与台积电结盟的直接反应表明,与短期利润率压力相比,市场正优先考虑其战略定位和长期供应链安全,从而推动了该股的强势上涨。

Amkor Technology Inc(AMKR)技术分析

Amkor Technology Inc (AMKR) 技术面来看,MACD(12,26,9)数值2.271,处于买入状态,RSI数值66.518处于中性状态,Williams%R数值13.158处于超买状态,注意关注。

Amkor Technology Inc(AMKR)基本面分析

Amkor Technology Inc (AMKR) 处于科技设备行业,最新年度营业收入$6.71B,处于行业21,净利润$373.89M,处于行业26。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$71.60,最高价为$90.00,最低价为$62.00。

关于Amkor Technology Inc(AMKR)的更多详情

公司特定风险:

- 激进资本支出与利润率稀释:Amkor预计2026年资本支出高达25亿至30亿美元,庞大的资本开支计划已使自由现金流承压并转为负值。此外,管理层警告称,亚利桑那州皮奥里亚(Peoria)工厂的建设及初期大规模量产将构成结构性阻力,自2027年起将导致营业利润率稀释1%至2%。

- 供应链及物料延迟:该公司面临执行瓶颈。管理层近期指出,客户提供的关键物料出现延迟,正影响其封装运营的时间节点,并使生产计划复杂化。

- 令人失望的长期财务目标:华尔街分析师仍对该股近期估值飙升与其中期目标之间的脱节感到担忧。Amkor对2028年的营收指引为90亿美元(上下浮动5亿美元),低于市场普遍预期的92.2亿美元,这突显了其向高价值封装转型过程中的潜在执行风险。

- 净利润率微薄:在竞争激烈且资本密集的半导体外包封装测试(OSAT)行业中,Amkor的净利润率较为微薄,仅为6.16%左右。这种低盈利门槛使得该公司极易受到产能利用率下降或其核心通信和汽车终端市场周期性需求放缓的影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。