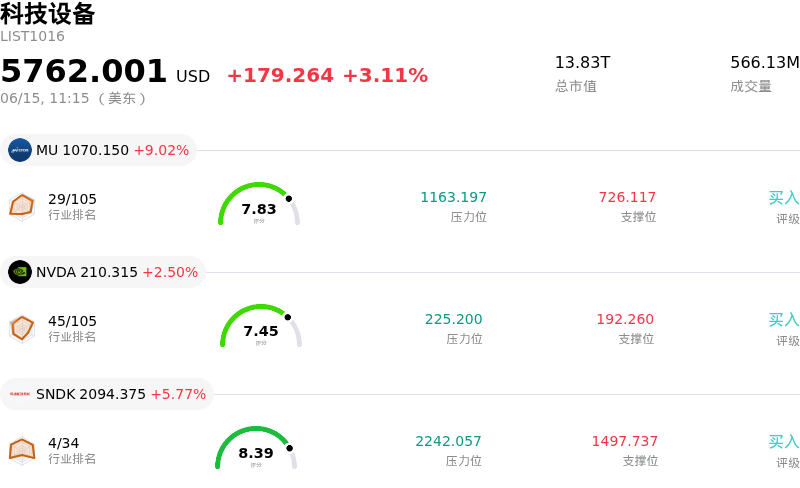

拉姆研究(LRCX)股票6月15日盘中上涨5.90%:释放什么信号?

拉姆研究 (LRCX) 盘中上涨5.90%, 所属行业科技设备上涨3.11% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 9.02%;英伟达 (NVDA) 上涨 2.50%;闪迪 (SNDK) 上涨 5.77%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

今日 Lam Research (LRCX) 股价的上涨主要受到强劲的财务表现、乐观的行业前景以及有利的分析师情绪等多重因素推动。该公司近期公布了强劲的 2026 财年第三季度业绩,营收和每股收益均超出预期。此外,这种强劲的财务表现还受到对 2026 年 6 月季度乐观指引的进一步支撑,营收预期的上调表明了其增长势头的持续性。

提振市场情绪的一个重要催化剂是 Lam Research 修订后的 2026 年晶圆制造设备 (WFE) 市场预测。该公司首席财务官在 6 月初表示,目前预计 WFE 市场规模将达到 1400 亿美元,反映出行业支出环境更为强劲。这一前景的改善主要归功于人工智能 (AI) 基础设施需求的加剧以及半导体制造技术的进步,特别是在先进封装领域。同时,Lam Research 预计其先进封装业务营收在 2026 日历年的增长将超过 50%,使其成为半导体行业 AI 驱动热潮中的主要受益者。

此外,多位分析师对 LRCX 的看涨情绪也有所升温,这体现在多次上调目标价以及重申“买入”或“增持”评级上。这一波分析师评级的上调,连同半导体板块的普遍走强以及市场风险偏好的回升,共同促成了积极的交易态势。同时,该公司在提供领先逻辑芯片、高带宽内存和 3D NAND 所必需的沉积和刻蚀工具方面拥有稳固地位,这也进一步增强了投资者对其在快速扩张的 AI 领域中所扮演角色的信心。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值[15.82],处于买入状态,RSI数值68.54处于中性状态,Williams%R数值-9.86处于超卖状态,注意关注。

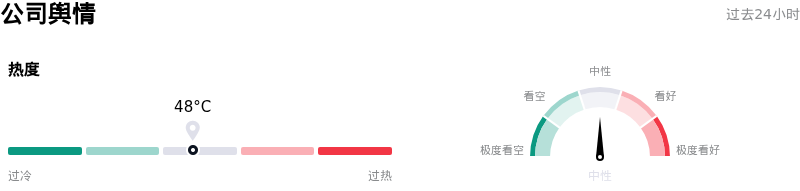

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$319.92,最高价为$385.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 该公司2026年在关键市场的增长面临减速。由于中国逻辑芯片和NAND闪存市场放缓,摩根士丹利预测Lam Research的系统出货量增速将从2025年的82%大幅放缓至2026年的仅3%。

- Lam Research对中国市场具有重大依赖,该市场贡献了高达35%的营收,这带来了加剧的地缘政治和监管风险,可能对未来业绩产生重大的不利影响。

- 该股估值指标处于高位,市盈率已飙升至49.85,显著高于其三年中值,且市净率与行业平均水平相比也处于较高水平,表明可能存在估值过高的情况。

- 全行业范围内的“芯片通胀”和制造工艺设备组件成本的增加,加上客户要求最低价竞标的压力,正威胁着利润率,并可能导致半导体设备供应商的收入确认延迟。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。