阿斯麦(ASML)股票6月9日盘中上涨4.18%:原因全解读

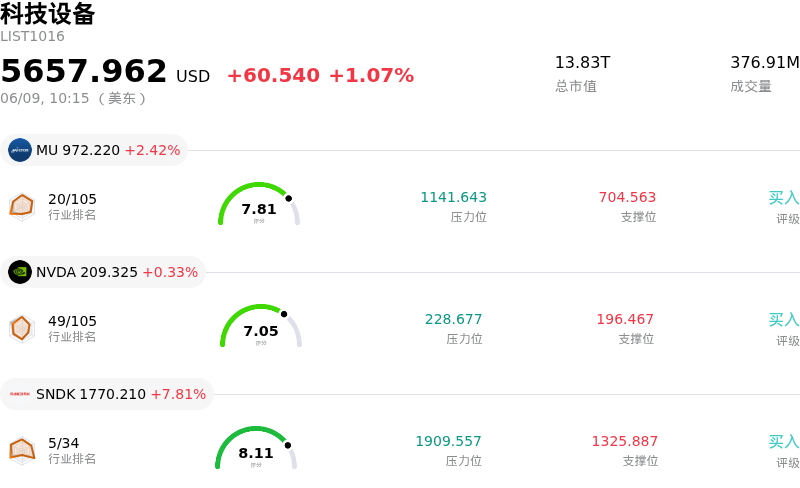

阿斯麦 (ASML) 盘中上涨4.18%, 所属行业科技设备上涨1.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 2.12%;英伟达 (NVDA) 上涨 0.33%;闪迪 (SNDK) 上涨 7.19%。

今日是什么导致了阿斯麦(ASML)股价上涨?

ASML股价今日显著走强,主要受到市场情绪向好、分析师上调修正以及强劲的行业潜在趋势的共同推动。埃隆·马斯克(Elon Musk)近期的言论是这一热潮的主要催化剂,他公开称赞 ASML 是一家具有卓越影响力的欧洲公司。随着他确认参加 ASML 技术会议,这种乐观情绪进一步升温。会上重点讨论了"Terafab"项目,这是 SpaceX 和 Tesla 计划筹建的大型半导体制造工厂,将高度依赖 ASML 核心的极紫外(EUV)光刻技术。这凸显了 ASML 在先进 AI 驱动的基础设施项目中不可替代的作用。

此外,多位华尔街分析师近期上调了 ASML 的目标价并维持看好评级,这为股价上涨增添了动力。这些评级上调反映了市场对公司长期增长前景的信心增强,特别是其作为先进光刻系统关键供应商的战略地位,这些系统是尖端逻辑芯片和 AI 相关计算的基石。例如,摩根大通在 6 月初上调了 ASML 的目标价并维持"增持"评级,显示出其有望跑赢大盘的预期。

整体半导体行业也提供了强劲助力。根据世界半导体贸易统计组织(WSTS)的预测,受 AI 基础设施建设的显著推动,2026 年全球半导体市场将实现强劲扩张。作为核心 EUV 光刻机的唯一制造商,ASML 在满足先进芯片激增需求方面拥有独特优势。

此外,公司近期的财务表现也提振了投资者信心。ASML 公布的 2026 年第一季度财报表现强劲,净销售额和净利润均超出预期。同时,公司上调了 2026 全年营收展望并维持了健康的毛利率预测,这支撑了股价估值的正面预期。这种积极展望还得到了机构关注度提升的支持,多家投资机构显著增持了 ASML 的头寸。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值[53.89],处于买入状态,RSI数值63.33处于中性状态,Williams%R数值-8.95处于超卖状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1714.19,最高价为$2268.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 多位分析师下调评级,包括巴克莱在2026年6月3日将其评级下调至“等权重”,以及杰富瑞将其评级下调至“持有”(2025年6月26日报告,但与当前展望相关),理由是2026年短期营收前景面临挑战,预测值显著低于市场共识甚至出现下滑,加之市场认为其估值过高。

- 美国和荷兰不断升级的出口管制(如2026年4月提议的MATCH法案)威胁到ASML向中国销售DUV光刻设备并提供服务的能力,可能导致年营收减少数十亿欧元,并对每股收益(EPS)产生高达10%的影响。

- ASML下一代High-NA EUV技术采用的延迟(核心客户台积电将量产推迟至2029年以后)构成了下行风险,因为这推迟了这些先进系统的预期收入贡献,并影响了整体技术路线图。

- 内部动荡和运营风险源于ASML计划中的重组,其中包括裁减1,700个管理岗位,导致员工严重不满,包括针对领导层决策的罢工和抗议,以及对即将举行的公司活动的负面反应。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。