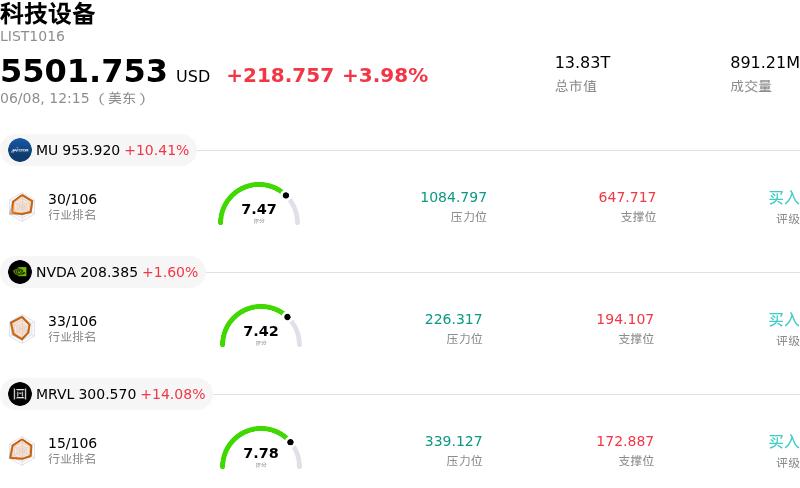

美光科技(MU)股票6月8日盘中上涨10.41%:真相来了

美光科技 (MU) 盘中上涨10.41%, 所属行业科技设备上涨3.98% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 10.41%;英伟达 (NVDA) 上涨 1.51%;迈威尔科技 (MRVL) 上涨 14.01%。

今日是什么导致了美光科技(MU)股价上涨?

美光科技 (MU) 今日股价表现强劲,显著走高,这得益于半导体行业内的多项积极进展以及市场对该公司前景的乐观预期。此次上涨紧随本周早些时候美股存储板块遭到抛售后的整体市场反弹。

推动市场乐观情绪的一个重要因素是人工智能应用带动的存储产品需求增长。埃隆·马斯克公开指出了当前芯片制造能力的瓶颈,并强调美光目前的产量仍远低于实际需求。美光首席执行官 Sanjay Mehrotra 也表示,AI 对存储器日益增长的需求是其智能化的核心基础,并预测存储行业将面临长期的供应限制,这种局面可能将延续至 2026 年以后。公司已战略性地与包括 NVIDIA 和 Google 在内的主要超大规模客户锁定了长期供应合作关系,这使其在高阶 AI 存储市场占据了稳固地位。分析师预计,DRAM 和 NAND 存储器至少到 2028 年都将维持供不应求的局面,而智能体 AI 应用对中央处理器 (CPU) 的需求也成为了重要的推动力。

分析师对预测的调整也起到了至关重要的作用。富国银行今日大幅上调了美光科技的目标价。与此同时,Cantor Fitzgerald 也提高了目标价,表达了对该公司未来表现的强烈信心。这些来自不同机构的评级上调反映了市场对存储供应紧张背景下公司持续维持高利润率的预期,以及对其在高带宽内存 (HBM) 领域竞争地位的认可。

此外,公司强劲的财务表现继续支撑着投资者的信心。美光科技一直保持着超越盈利预期的表现,其每股收益 (EPS) 已连续七个季度超出预期。公司最近公布的 2026 财年第二季度财报表现亮眼,而其对第三季度的指引则预示着创纪录的营收和稀释后每股收益,管理层预计整个 2026 财年都将保持强劲势头。2026 年初存储价格的大幅上涨以及对持续短缺的预期,增加了业绩和指引超出预期的可能性。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值[107.09],处于买入状态,RSI数值55.17处于中性状态,Williams%R数值-51.54处于超卖状态,注意关注。

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度80,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$745.29,最高价为$1750.00,最低价为$190.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 在博通发布疲软的AI芯片营收指引后,美光科技的股价大幅下跌,引发了市场对AI基础设施支出可能陷入平台期及其对高带宽内存(HBM)需求直接影响的担忧。

- 分析师对美光科技的高估值和存储市场的周期性表示担忧,并警告称存在周期见顶风险,且2027-2028年盈利可能出现下滑。

- 来自其他存储生产商的竞争加剧以及HBM市场供需动态的变化,可能会侵蚀美光科技的定价能力和市场份额。

- 近期内部人士的抛售活动引发了关注,这可能预示着公司高管对股价短期表现缺乏信心,尤其是在AI存储需求存在不确定性的背景下。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。