拉姆研究(LRCX)股票6月2日盘中上涨4.68%:真相来了

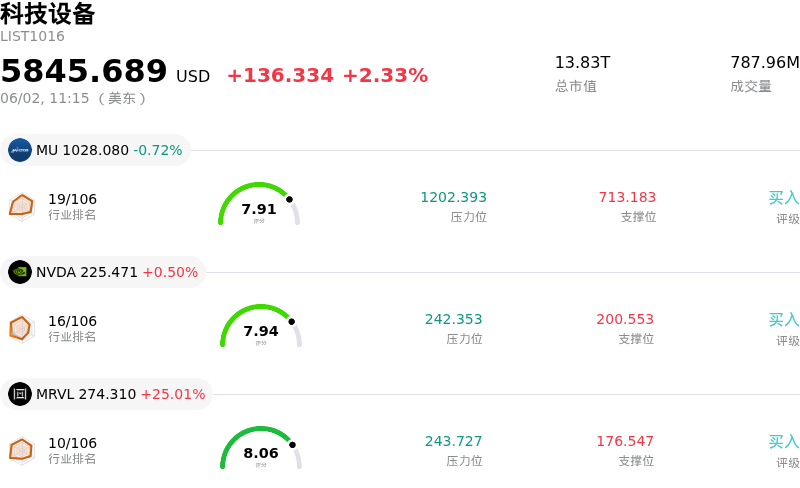

拉姆研究 (LRCX) 盘中上涨4.68%, 所属行业科技设备上涨2.33% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 0.72%;英伟达 (NVDA) 上涨 0.50%;迈威尔科技 (MRVL) 上涨 25.01%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

泛林集团 (LRCX) 日内表现强劲,主要受到强劲的财务表现、分析师的正面调整以及稳健的行业利好因素共同推动。该公司近期公布的季度业绩在每股收益和营收方面均超出了市场预期,显示出良好的运营执行力。此外,管理层对下季度给出了乐观的指引,预示着增长势头将持续。

此外,多位知名金融分析师重申或上调了对 LRCX 的评级,并提高了其目标价,进一步提振了市场情绪。例如,富国银行维持其“增持”评级并上调了目标价,而摩根士丹利也将该股评级上调至“增持”并给出了更高的目标价。瑞穗同样上调了目标价,理由是在人工智能 (AI) 逻辑和存储容量扩张的推动下,晶圆厂设备需求预期有所增加。分析师们集体看好的前景强化了投资者对公司未来的信心。

广阔的半导体行业也为 LRCX 的表现奠定了坚实基础。在 AI、先进封装技术以及前沿逻辑和存储领域的重大投资驱动下,半导体制造设备的需求预计在未来几年将大幅增长。泛林集团在战略布局上充分把握了这一趋势,特别是在 AI 应用的先进封装领域,预计其营收将实现显著增长。近期报告还指出,相关监管行动,如韩国简化极紫外 (EUV) 设备的审批流程,也可能间接使该领域的关键供应商受益。

尽管一些分析指出,从基本面指标来看该股可能存在估值过高的问题,并注意到近期存在内部人士抛售行为,但这些因素目前似乎都被公司强劲的财报结果、分析师的上修评估以及 AI 驱动的半导体市场中强大的潜在需求所掩盖。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值[13.52],处于买入状态,RSI数值65.34处于中性状态,Williams%R数值-23.28处于超卖状态,注意关注。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$313.63,最高价为$385.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- Erste Group将Lam Research的股票评级下调至“持有”,理由是毛利率和营业利润率下降的风险增加,且管理层预测本季度毛利率将略有下滑。

- 该公司面临特定的供应链脆弱性,包括设备生产对氦气的依赖,这构成了运营风险。

- 分析师评论指出,该股可能被高估,当前价格可能包含了对长期晶圆厂设备支出的过度乐观预期。

- 近期的内部人士减持活动,包括通过Form 144文件拟转售的已归属股份以及此前报告的减持记录,可能表明内部人士缺乏信心。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。