超威半导体(AMD)股票5月26日开盘上涨3.96%:原因全解读

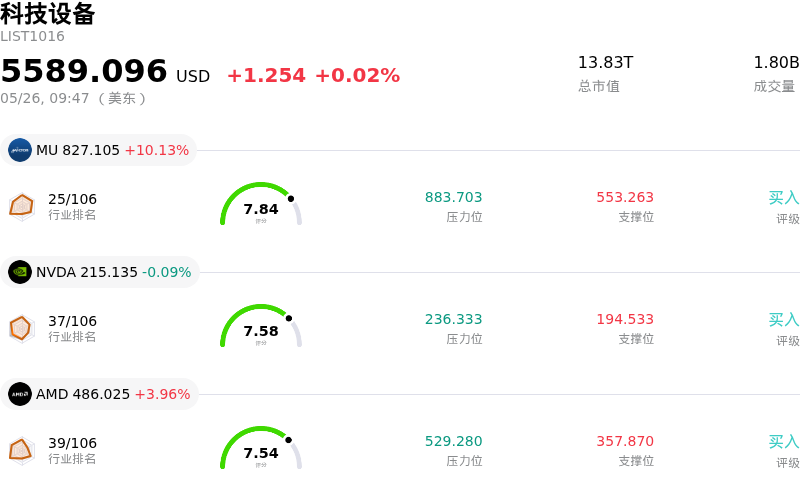

超威半导体 (AMD) 开盘上涨3.96%, 所属行业科技设备上涨0.02% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 10.13%;英伟达 (NVDA) 下跌 0.09%;超威半导体 (AMD) 上涨 3.96%。

今日是什么导致了超威半导体(AMD)股价上涨?

今日 AMD 股价的上涨反映了公司特定的利好进展与行业蓬勃景气的共同作用。一个显著的催化剂似乎是 Nvidia 首席执行官黄仁勋最近的言论,他强调了在初期的“智能体 AI”时代,市场对 CPU 的需求正在加速。作为 CPU 市场的领导者,AMD 有望从这一预计达数十亿美元的 AI 基础设施扩张中显著获益。

此外,AMD 最近发布的技术和战略公告进一步提振了投资者信心。公司已开始利用台积电先进的 2nm 工艺技术量产其下一代 EPYC “Venice”处理器,这是一项关键成就,彰显了其在 AI 应用高性能计算领域的领导地位。与之相辅相成的是,AMD 承诺在台湾生态系统中投资超过 100 亿美元,旨在扩大先进封装能力并加强战略伙伴关系,以加速 AI 基础设施建设。这项投资包括 AMD Helios 机架级平台,该平台配备了 “Venice” 和 MI450X GPU,计划于 2026 年晚些时候进行吉瓦级规模的部署。

与此同时,分析师的积极情绪继续助力股价表现。继第一季度财报表现强劲(数据中心营收增长稳健)及第二季度业绩指引乐观之后,多家主要金融机构重申了对 AMD 的“买入”评级,并大幅上调了目标价。这些分析师认为,AMD 正日益成为不断扩张的 AI 基础设施中不可或缺的组成部分。人工智能驱动下,广义半导体行业正经历“超级周期”,这进一步放大了公司的利好前景,而 2026 年整体市场增长的强劲预期在很大程度上是由 AI 芯片需求推动的。

超威半导体(AMD)技术分析

超威半导体 (AMD) 技术面来看,MACD(12,26,9)数值[44.84],处于中性状态,RSI数值72.59处于买入状态,Williams%R数值-10.18处于超卖状态,注意关注。

超威半导体(AMD)媒体舆情

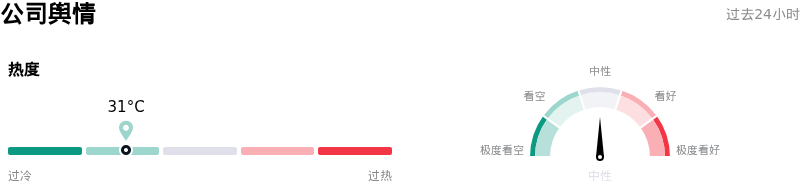

超威半导体 (AMD) 公司舆情热度来看,当前热度31,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

超威半导体(AMD)基本面分析

超威半导体 (AMD) 处于科技设备行业,最新年度营业收入$34.64B,处于行业8,净利润$4.33B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$454.35,最高价为$625.00,最低价为$136.00。

关于超威半导体(AMD)的更多详情

公司特定风险:

- 2026年全年,3纳米生产节点持续的晶圆代工产能限制可能会限制AMD满足其最先进处理器需求的能力,从而可能导致在加速发展的AI市场中丢失市场份额并错失收入机会。

- 来自Intel在服务器CPU市场以及NVIDIA在AI加速器领域日益加剧的竞争压力,加上超大规模云服务商开发自研AI芯片,可能会阻碍AMD的市场份额增长和长期需求。

- 包括汇丰和大和资本市场在内的多位分析师在5月初和5月中旬下调了评级,理由是担心AMD在近期反弹后估值过高,并表示大部分积极预期已反映在股价中。

- AMD在2026年第一季度财报电话会议上对其游戏业务板块发布了谨慎展望,预测由于内存和组件成本上升,2026年下半年的收入将显著下降。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。