迈威尔科技(MRVL)股票4月22日盘中上涨4.09%:关键驱动因素揭晓

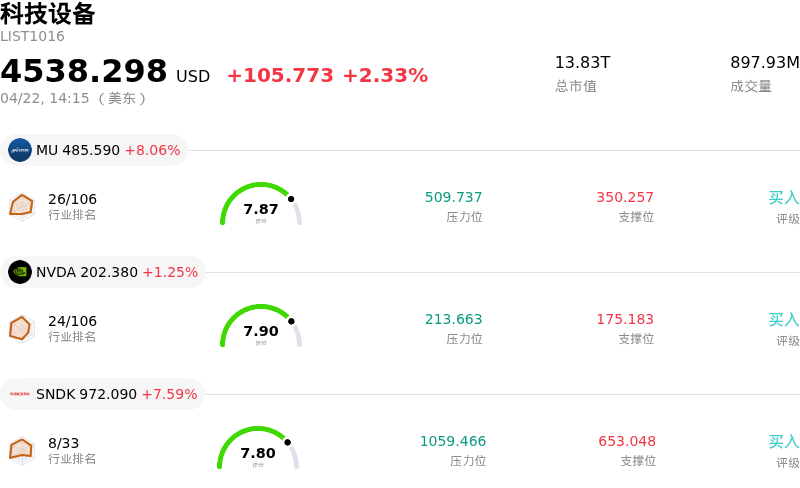

迈威尔科技 (MRVL) 盘中上涨4.09%, 所属行业科技设备上涨2.33% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 8.06%;英伟达 (NVDA) 上涨 1.25%;闪迪 (SNDK) 上涨 7.59%。

今日是什么导致了迈威尔科技(MRVL)股价上涨?

Marvell Technology (MRVL) 股价大幅走高,主要受到有关潜在新合作伙伴关系的消息以及公司在蓬勃发展的人工智能领域拥有强劲行业地位的推动。最新消息显示,Alphabet 旗下的 Google 正在与 Marvell 就共同开发定制 AI 芯片进行谈判,包括内存处理单元以及用于 AI 推理工作负载的新型 Tensor 处理单元(TPU)。这一潜在合作标志着 Marvell 迎来了深化整合至主要云提供商基础设施的重大机遇,进一步巩固了其在定制芯片市场的地位。

这一进展是继 2026 年 3 月的利好消息之后的又一突破,当时 Nvidia 对 Marvell 进行了重大投资。该投资旨在确保 Marvell 的定制芯片与 Nvidia 的核心处理器及网络设备之间实现无缝兼容,从而促进专用芯片集成到现有的数据中心架构中。这些战略合作伙伴关系凸显了 Marvell 在快速扩张的 AI 基础设施领域中的关键地位。

最近的分析师活动进一步增强了积极的市场情绪。多家机构上调了 Marvell 的目标价,并重申了积极评级。例如,RBC Capital Markets 大幅上调了其目标价,理由是 Amazon 与 Anthropic 之间的重大交易对 Marvell 而言是一个利好信号,因为 Marvell 是 Amazon Web Services 的关键供应商。在对数据中心需求、光网络预期增长以及超大规模客户成功合作的乐观预期推动下,Oppenheimer、Barclays 等分析师也纷纷上调了预期。分析师们的整体共识依然非常积极,表明市场对公司未来业绩充满信心。

在这些外部催化剂的基础上,Marvell 稳健的财务基本面以及对数据中心细分领域的战略关注提供了有力支撑。公司公布了强劲的 2026 财年业绩,其数据中心业务在 AI 相关解决方案需求的推动下实现了强劲增长。管理层表示,预计本财年营收增长将加速,特别是在数据中心市场,并对未来营收提出了雄心勃勃的预测。同时,Marvell 一直在积极展示先进的连接解决方案,如下一代 CXL 交换机和 PCIe 8.0 SerDes 技术,旨在解决 AI 数据中心基础设施中的关键瓶颈问题。

迈威尔科技(MRVL)技术分析

迈威尔科技 (MRVL) 技术面来看,MACD(12,26,9)数值[11.44],处于买入状态,RSI数值85.98处于超买状态,Williams%R数值-6.68处于超卖状态,注意关注。

迈威尔科技(MRVL)基本面分析

迈威尔科技 (MRVL) 处于科技设备行业,最新年度营业收入$5.77B,处于行业22,净利润$-885.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$125.72,最高价为$170.00,最低价为$85.00。

关于迈威尔科技(MRVL)的更多详情

公司特定风险:

- Benchmark 在 4 月 21 日将 Marvell Technology 的评级下调至“持有”,理由是其深信该公司已失去亚马逊即将推出的 Trainium 3 和 4 芯片组的定制 XPU 业务,且面临失去微软这一 AI 客户的潜在风险,引发了对未来收入流的担忧,并凸显了显著的客户集中度风险。

- 多家分析师下调评级并重申“持有”评级(包括 Juxtaposed Ideas 在 4 月 17 日发布的报告),反映出市场担心该股近期的反弹已导致估值水平不可持续,且面临重大的下行风险,表明该股涨势过度。

- 分析师对 Marvell 的定制硅片/XPU 前景表示担忧,目前其对 2027 财年的业绩指引仅显示 20% 的增长,这被视为增长疲软,不足以支撑当前的高估值,预示着这一关键细分板块可能出现增速放缓。

- 显著的内部人士抛售行为(包括 4 月 15 日的交易以及过去三个月内超过 1100 万美元的套现)可能预示着公司高管对未来前景缺乏信心。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。