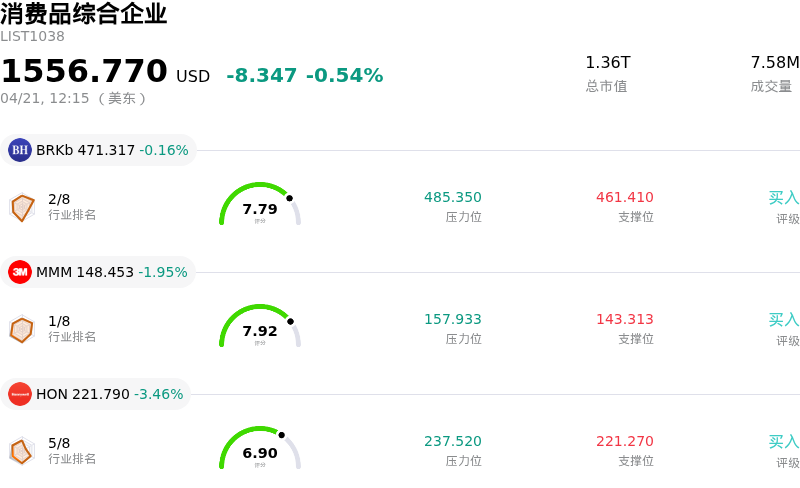

霍尼韦尔(HON)股票4月21日盘中下跌3.46%:关键驱动因素揭晓

霍尼韦尔 (HON) 盘中下跌3.46%, 所属行业消费品综合企业下跌0.54% ,公司涨幅跑输行业涨幅,行业成交额前三股票 Berkshire Hathaway Inc (BRKb) 下跌 0.16%;3M公司 (MMM) 下跌 1.95%;霍尼韦尔 (HON) 下跌 3.46%。

今日是什么导致了霍尼韦尔(HON)股价下跌?

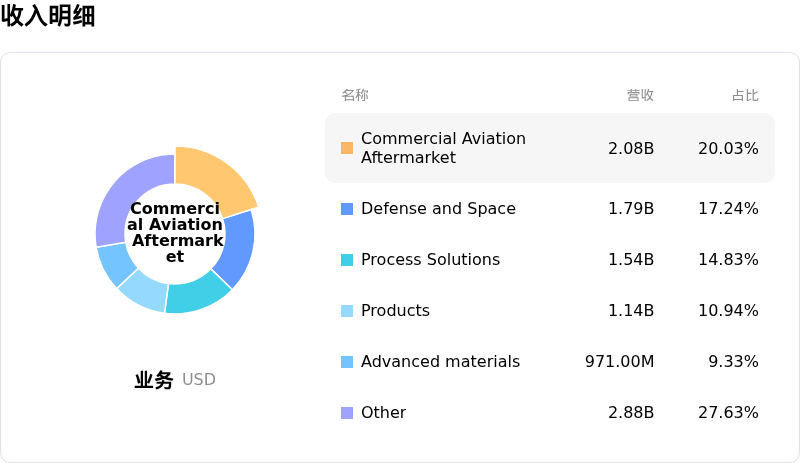

霍尼韦尔国际公司 (HON) 股价今日走低,主要受战略资产剥离的消息以及对即将发布的财报的持续担忧影响。该公司宣布已同意将其生产力解决方案和服务 (PSS) 业务以全现金交易的方式出售给 Brady Corporation。虽然此举符合霍尼韦尔优化投资组合并专注于核心航空航天、自动化和先进材料领域的战略,但一些分析师对此次出售的估值表示担忧。例如,法国巴黎银行权益研究 (BNP Paribas Equity Research) 指出,14 亿美元的售价反映了“折价抛售”的估值,这可能预示着霍尼韦尔在计划于今年晚些时候进行航空航天业务拆分之前,正在仓促进行投资组合的重新定位。

此外,受谨慎情绪影响,霍尼韦尔定于 4 月 23 日发布 2026 年第一季度财报。分析师近期下调了该季度的每股收益 (EPS) 一致预期,预计 EPS 将同比下降 8%,营收将比上年同期下降 5.6%。预测的下调通常伴随着投资者的担忧,并可能导致股价在财报公布前表现低迷。

此外,近期分析师对目标价的调整也可能打击了投资者信心。巴克莱 (Barclays) 最近下调了霍尼韦尔的目标价,理由是多元化工业领域存在“更多需求疑问”,尽管其维持了对该股的“增持”评级。今年早些时候,Vertical Research 等其他机构下调了霍尼韦尔的评级,美国银行 (Bank of America) 的一名分析师甚至将其评级连降两级,理由是 2026 年盈利增长有限且此前拆分出的业务表现疲软。这些因素共同反映了投资者对公司战略调整和预期财务业绩的反应。

霍尼韦尔(HON)技术分析

霍尼韦尔 (HON) 技术面来看,MACD(12,26,9)数值[-0.31],处于中性状态,RSI数值48.27处于中性状态,Williams%R数值-46.07处于超卖状态,注意关注。

霍尼韦尔(HON)基本面分析

霍尼韦尔 (HON) 处于消费品综合企业行业,最新年度营业收入$37.44B,处于行业3,净利润$5.14B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$248.66,最高价为$296.00,最低价为$201.25。

关于霍尼韦尔(HON)的更多详情

公司特定风险:

- 霍尼韦尔近期以14亿美元出售生产力解决方案与服务(PSS)业务,分析师评论称其成交倍数“相对低于预期”,表明资产剥离估值可能表现不佳。

- 分析师近期指出,霍尼韦尔的经营性现金流无法充分覆盖其债务,在持续进行的投资组合重塑举措中,这构成了重大的财务风险。

- 霍尼韦尔继续面临持续的供应链问题,特别是影响其移动计算解决方案的内存组件,这导致了生产受限以及必要的价格调整。

- 该公司拆分为三个独立实体的多年期战略带来了显著的执行和成本风险,这源于此类大规模重组固有的复杂性及整合挑战。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。