Doanh thu Quý 2 của PepsiCo trái chiều khi hoạt động kinh doanh quốc tế mạnh mẽ không thể che lấp sự suy yếu của thị trường Bắc Mỹ

Podcast AI

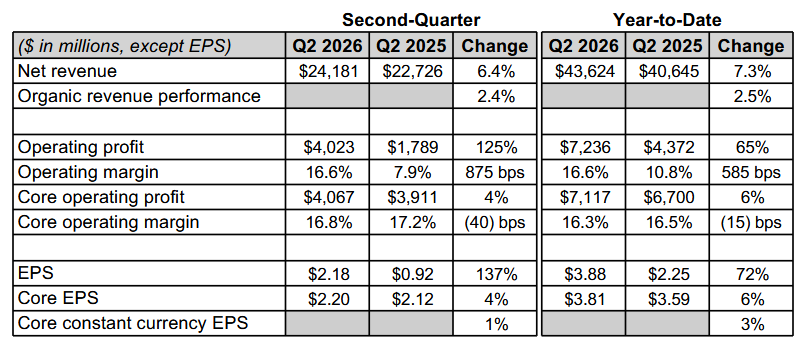

PepsiCo công bố báo cáo quý 2/2026 với doanh thu thuần 24,181 tỷ USD, tăng 6,4% và vượt dự báo. Lợi nhuận ròng đạt 2,98 tỷ USD, tăng 137%. Tuy nhiên, EPS điều chỉnh đạt 2,20 USD, thấp hơn kỳ vọng 0,01 USD, cùng biên lợi nhuận hoạt động cốt lõi giảm 40 điểm cơ bản. Kết quả trái chiều phản ánh sự tăng trưởng mạnh tại thị trường quốc tế đối nghịch với nhu cầu yếu tại Bắc Mỹ do lạm phát. Dù đối mặt áp lực cạnh tranh và nhu cầu sụt giảm nội địa, PepsiCo vẫn duy trì dự báo tăng trưởng cả năm 2026.

TradingKey - Trong bối cảnh áp lực lạm phát toàn cầu liên tục ở mức cao và nhu cầu chi tiêu của người tiêu dùng suy yếu, ngành thực phẩm và đồ uống đang phải trải qua những thách thức chưa từng có.

Trước khi thị trường Mỹ mở cửa vào thứ Năm, gã khổng lồ tiêu dùng toàn cầu PepsiCo (PEP) đã công bố báo cáo kết quả kinh doanh quý 2 tài khóa 2026. Báo cáo này thể hiện sự tương phản rõ rệt, với sự tăng trưởng mạnh mẽ của mảng kinh doanh quốc tế giúp thúc đẩy tổng doanh thu vượt kỳ vọng của thị trường, trong khi nhu cầu yếu tại thị trường nội địa Bắc Mỹ khiến biên lợi nhuận cốt lõi sụt giảm, và lợi nhuận điều chỉnh trên mỗi cổ phiếu thấp hơn một chút so với dự báo của các nhà phân tích.

Sau khi báo cáo kết quả kinh doanh được công bố, giá cổ phiếu của công ty đã tăng nhẹ 1% trong phiên giao dịch tiền thị trường, trước khi giảm hơn 3% sau đó.

Nguồn: TradingView

Doanh thu tổng thể vượt kỳ vọng, trong khi hiệu quả lợi nhuận thấp hơn một chút so với dự báo.

Kết quả tài chính cho thấy doanh thu thuần trong quý 2 của PepsiCo đạt 24,181 tỷ USD, tăng 6,4% so với cùng kỳ năm ngoái, vượt xa kỳ vọng của thị trường là 23,95 tỷ USD. Doanh thu hữu cơ tăng 2,4%, trong đó biến động tỷ giá hối đoái đóng góp 2,2 điểm phần trăm, còn các thương vụ mua lại và thoái vốn đóng góp ròng 1,8 điểm phần trăm.

Lợi nhuận ròng thuộc về công ty đạt 2,98 tỷ USD, ghi nhận mức tăng trưởng vượt trội 137% so với cùng kỳ năm ngoái, tương đương 2,18 USD trên mỗi cổ phiếu. Sự tăng trưởng này chủ yếu nhờ vào chi phí giảm giá trị tài sản thấp hơn đối với các thương hiệu Rockstar và Be&Cheery, cũng như chi phí tái cơ cấu giảm so với cùng kỳ năm trước.

Tuy nhiên, các chỉ số lợi nhuận cốt lõi có phần yếu hơn một chút. EPS điều chỉnh đạt 2,20 USD, thấp hơn 0,01 USD so với mức ước tính đồng thuận của các nhà phân tích là 2,21 USD. Lợi nhuận hoạt động cốt lõi tăng 4% lên 4,067 tỷ USD, nhưng biên lợi nhuận hoạt động cốt lõi đã giảm 40 điểm cơ bản xuống còn 16,8%.

Nguồn: PepsiCo

Ông Ramon Laguarta, Chủ tịch kiêm Giám đốc điều hành của PepsiCo, cho biết điểm sáng của quý 2 là sự tăng trưởng mạnh mẽ về sản lượng hữu cơ và doanh thu thuần ở cả mảng kinh doanh thực phẩm tiện lợi và đồ uống toàn cầu. Tăng trưởng sản lượng hữu cơ toàn cầu từ đầu năm đến nay đã đạt mức cao nhất kể từ năm 2022, mặc dù hoạt động tại thị trường Bắc Mỹ không đạt kỳ vọng và gây ảnh hưởng tiêu cực đến kết quả chung.

Hiệu quả hoạt động vượt trội trong mảng kinh doanh quốc tế mang lại kết quả đáng kể trong việc mở rộng thị trường.

Hoạt động kinh doanh quốc tế của PepsiCo đạt kết quả đặc biệt xuất sắc tại tất cả các khu vực, với doanh thu thuần đạt mức tăng trưởng mạnh mẽ, trở thành điểm sáng lớn nhất trong báo cáo kết quả kinh doanh này. Sự tăng trưởng sản lượng hữu cơ được ghi nhận trong mảng thực phẩm khu vực Châu Á - Thái Bình Dương, nhượng quyền nước giải khát quốc tế, cũng như các khu vực Châu Âu, Trung Đông và Châu Phi, chứng minh cho sự thành công trong chiến lược mở rộng của công ty tại các thị trường toàn cầu.

Đặc biệt tại các thị trường mới nổi, PepsiCo đã nắm bắt thành công các cơ hội từ nhu cầu ngày càng tăng của người tiêu dùng thông qua các chiến lược sản phẩm bản địa hóa và quảng bá thương hiệu.

Điều này hoàn toàn trái ngược với hiệu suất ảm đạm tại thị trường nội địa Bắc Mỹ. Mảng thực phẩm tiện lợi tại Bắc Mỹ tuy ghi nhận thị phần sản lượng tăng lên, nhưng doanh thu thuần lại sụt giảm. Mặc dù mảng kinh doanh nước giải khát tại Bắc Mỹ được hưởng lợi từ các hoạt động thâu tóm vào năm 2025 để đạt được mức tăng trưởng doanh thu thuần, nhưng sản lượng hữu cơ vẫn giảm 4%.

Giám đốc Tài chính Steve Schmitt thừa nhận rằng kết quả hoạt động trong quý 2 của mảng kinh doanh Bắc Mỹ đã không đạt được kỳ vọng, chủ yếu do chịu tác động từ áp lực lạm phát gia tăng, dẫn đến sự suy giảm của các nhóm ngành thực phẩm và đồ uống tại Mỹ khi ngân sách của người tiêu dùng bị thắt chặt hơn.

Chịu ảnh hưởng bởi căng thẳng giữa Mỹ và Iran, giá dầu toàn cầu biến động mạnh, với giá xăng trung bình toàn quốc của Mỹ chạm mức cao nhất trong 4 năm là 4,56 USD/gallon vào cuối tháng 5, làm giảm thêm nhu cầu chi tiêu của người tiêu dùng.

Đối mặt với thách thức nhu cầu suy yếu tại thị trường Bắc Mỹ, PepsiCo đã thực hiện một loạt các biện pháp đối phó.

Khi các đợt tăng giá làm suy giảm nhu cầu trong hai năm qua, PepsiCo đã giảm giá tới 15% đối với các sản phẩm như Lay's, Tostitos, Doritos và Cheetos vào tháng 2 năm nay nhằm cố gắng giành lại người tiêu dùng.

Đồng thời, công ty cũng làm mới các thương hiệu mang tính biểu tượng như Gatorade và Lay's thông qua việc tái định vị hình ảnh hoàn toàn mới, đồng thời liên tục đáp ứng nhu cầu của người tiêu dùng bằng cách cung cấp các lựa chọn đa dạng như đóng gói định lượng nhỏ, thành phần đa dạng, sản phẩm chức năng (ví dụ: bù nước, protein, chất xơ), đồ uống năng lượng và đồ uống không đường.

Duy trì dự báo kế hoạch cả năm trong bối cảnh thị trường tiếp tục phân hóa

Mặc dù đối mặt với nhiều thách thức tại thị trường Bắc Mỹ, PepsiCo vẫn giữ nguyên dự báo tài chính cho cả năm 2026, dự kiến doanh thu hữu cơ tăng trưởng từ 2% đến 4% và EPS cốt lõi theo tỷ giá hối đoái không đổi tăng trưởng từ 4% đến 6%.

Nếu tính cả phần lãi từ chênh lệch tỷ giá hối đoái, mức trung vị của dự báo cho thấy tốc độ tăng trưởng EPS cốt lõi đạt từ 5% đến 7%, phần lớn phù hợp với kỳ vọng của các nhà phân tích. Dự báo này thể hiện niềm tin liên tục của công ty vào triển vọng tăng trưởng dài hạn, đặc biệt là tiềm năng tăng trưởng của các thị trường quốc tế.

Các ý kiến trên thị trường vẫn còn chia rẽ về hiệu quả hoạt động trong tương lai của PepsiCo.

Các nhà phân tích của Evercore lưu ý rằng nhu cầu tiêu dùng yếu có thể ảnh hưởng đến kết quả kinh doanh sắp tới, đồng thời khuyên các nhà đầu tư nên thận trọng.

Các nhà phân tích của Vital Knowledge mô tả báo cáo kết quả kinh doanh này là "nhìn chung phù hợp với kỳ vọng và không có biến động lớn, nhưng thực chất lại hơi tiêu cực", điều này chủ yếu được thể hiện qua sự sụt giảm biên lợi nhuận so với cùng kỳ năm ngoái và hiệu quả doanh thu hữu cơ yếu kém tại Bắc Mỹ.

Tuy nhiên, một số chuyên gia tin rằng công ty có thể vượt qua những thách thức này thông qua đổi mới sáng tạo và quảng bá thương hiệu để duy trì đà tăng trưởng. Khi cạnh tranh trên thị trường ngày càng gay gắt, việc PepsiCo có thể thúc đẩy nhu cầu nội địa tại Bắc Mỹ một cách hiệu quả đồng thời tiếp tục mở rộng tại các thị trường quốc tế hay không sẽ là yếu tố then chốt quyết định hiệu quả hoạt động của công ty trong tương lai.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.