Western Digital Corp (WDC) หุ้น เคลื่อนไหว ขึ้น 5.76% เมื่อวันที่ 17 มี.ค.: การวิเคราะห์ฉบับสมบูรณ์

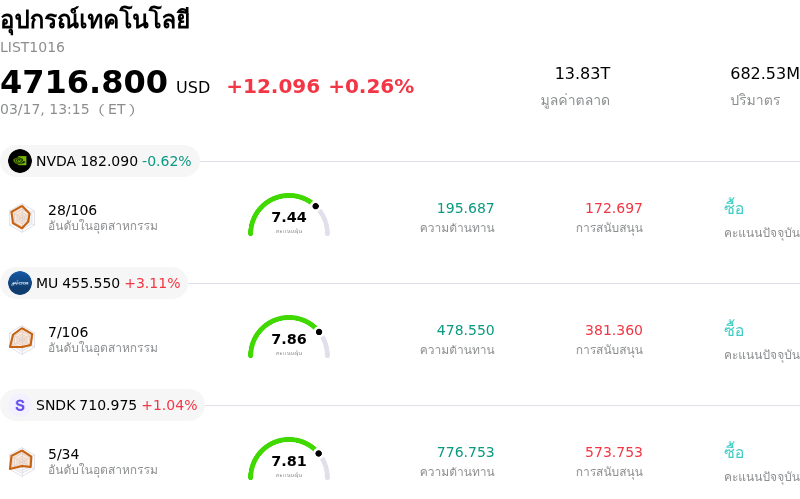

Western Digital Corp (WDC) เคลื่อนไหว ขึ้น 5.76% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 0.26%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: NVIDIA Corp (NVDA) ลง 0.62%; Micron Technology Inc (MU) ขึ้น 3.11%; SanDisk Corporation (SNDK) ขึ้น 1.04%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Western Digital Corp (WDC) ปรับตัว ขึ้น ในวันนี้?

การปรับตัวเพิ่มขึ้นของราคาหุ้น Western Digital Corporation ในวันนี้ สะท้อนถึงปัจจัยหนุนที่แข็งแกร่งในอุตสาหกรรม ผลการดำเนินงานที่โดดเด่นของบริษัท และความเชื่อมั่นเชิงบวกของตลาดต่อการวางตำแหน่งเชิงยุทธศาสตร์ โดยปัจจัยหลักที่ขับเคลื่อนแรงบวกนี้คือความต้องการโซลูชันการจัดเก็บข้อมูลความจุสูงที่เพิ่มขึ้นอย่างรวดเร็ว โดยเฉพาะฮาร์ดดิสก์ไดรฟ์ (HDD) และ NAND Flash ซึ่งได้รับแรงหนุนจากการเติบโตอย่างก้าวกระโดดของปัญญาประดิษฐ์ (AI) คลาวด์คอมพิวติ้ง และศูนย์ข้อมูลระดับไฮเปอร์สเกล

มีรายงานว่า Western Digital ได้บรรลุความสำเร็จครั้งสำคัญ โดยกำลังการผลิต HDD ของบริษัทถูกจองซื้อเต็มจำนวนไปจนถึงสิ้นปี 2026 สถานะ "สินค้าหมด" ดังกล่าวมีสาเหตุหลักมาจากข้อตกลงการจัดหาระยะหลายปีกับศูนย์ข้อมูล AI และลูกค้ากลุ่มไฮเปอร์สเกล ซึ่งบางรายขยายสัญญาไปจนถึงปี 2027 และ 2028 ภาวะความต้องการที่สูงและอุปทานที่จำกัดนี้ ช่วยเพิ่มอำนาจในการกำหนดราคาให้กับบริษัท และทำให้มองเห็นแนวโน้มรายได้ที่ชัดเจนและแข็งแกร่งในอนาคตอันใกล้

รายงานทางการเงินล่าสุดยังช่วยเสริมความเชื่อมั่นให้กับนักลงทุน โดยบริษัทมีรายได้และกำไรต่อหุ้นสูงกว่าที่คาดการณ์ไว้ทั้งในไตรมาสแรกและไตรมาสที่สองของปีงบประมาณ 2026 ซึ่งแสดงให้เห็นถึงการเติบโตที่แข็งแกร่งเมื่อเทียบรายปีและอัตรากำไรขั้นต้นที่ปรับตัวดีขึ้น นอกจากนี้ ผู้บริหารยังได้เปิดเผยแนวโน้มที่สดใสสำหรับไตรมาสถัดไป โดยคาดการณ์ว่ารายได้จะเติบโตอย่างแข็งแกร่งและมีกำไรที่มั่นคงอย่างต่อเนื่อง ผลประกอบการที่เหนือความคาดหมายอย่างสม่ำเสมอและแนวทางเชิงบวกนี้ บ่งชี้ถึงการดำเนินงานที่มีประสิทธิภาพในการตอบสนองความต้องการของเศรษฐกิจข้อมูลที่ขับเคลื่อนด้วย AI

นักวิเคราะห์ส่วนใหญ่ยังคงมีมุมมองเชิงบวกต่อ Western Digital โดยมีความเห็นพ้องให้คำแนะนำ "ซื้อปานกลาง" (Moderate Buy) ขณะที่หลายสถาบันได้ปรับเพิ่มราคาเป้าหมายเมื่อเร็วๆ นี้ เพื่อขานรับการปรับเปลี่ยนเชิงยุทธศาสตร์ของบริษัทและบทบาทสำคัญในโครงสร้างพื้นฐาน AI ที่กำลังขยายตัว การประเมินมูลค่าใหม่เชิงบวกจากเหล่านักวิเคราะห์ช่วยตอกย้ำภาพลักษณ์ด้านบวกในสายตาของตลาด

นอกจากนี้ การปรับเปลี่ยนกลยุทธ์ของบริษัทเพื่อมุ่งสู่การเป็นผู้นำด้านฮาร์ดดิสก์ไดรฟ์อย่างเต็มตัว ภายหลังการแยกธุรกิจ Flash เมื่อต้นปี 2025 กำลังได้รับการตอบรับเป็นอย่างดี ซึ่งการมุ่งเน้นนี้ช่วยให้ Western Digital สามารถโฟกัสไปที่โซลูชันสำหรับองค์กรที่มีอัตรากำไรสูงในยุค AI ขณะเดียวกัน ความมุ่งมั่นของ Western Digital ในการสร้างผลตอบแทนให้แก่ผู้ถือหุ้น ซึ่งเห็นได้จากโครงการจ่ายเงินปันผลเป็นเงินสดรายไตรมาสและการซื้อหุ้นคืน ก็เป็นปัจจัยที่ดึงดูดนักลงทุนเช่นกัน

การวิเคราะห์ทางเทคนิคของ Western Digital Corp (WDC)

ในเชิงเทคนิค Western Digital Corp (WDC) มีค่า MACD (12,26,9) อยู่ที่ [4.00] ซึ่งบ่งชี้ถึงสัญญาณเป็นกลาง ขณะที่ค่า RSI ที่ 57.84 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ -19.06 แสดงถึงสภาวะขายมากเกินไป โปรดติดตามอย่างใกล้ชิด

การวิเคราะห์พื้นฐานของ Western Digital Corp (WDC)

Western Digital Corp (WDC) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $9.52B จัดอยู่ในอันดับที่ 8 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $1.84B จัดอยู่ในอันดับที่ 5 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $316.01 ขณะที่ราคาสูงสุดอยู่ที่ $440.00 และราคาต่ำสุดอยู่ที่ $92.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Western Digital Corp (WDC)

ความเสี่ยงเฉพาะของบริษัท:

- แรงกดดันด้านการแข่งขันและราคาที่ต่อเนื่องในตลาดอุปกรณ์จัดเก็บข้อมูล ซึ่งอาจนำไปสู่การลดลงของราคาขายเฉลี่ย (ASP) และการบีบตัวของอัตรากำไรขั้นต้นในอนาคต แม้จะมีการขยายตัวเมื่อเร็วๆ นี้ก็ตาม เนื่องจากลักษณะที่เป็นไปตามวัฏจักรของธุรกิจฮาร์ดแวร์

- แผนการใช้จ่ายด้านทุนที่ระมัดระวัง ซึ่งคาดการณ์ไว้เพียง 4%-6% ของยอดขาย อาจจำกัดความสามารถของบริษัทในการขยายกำลังการผลิตเพื่อรองรับอุปสงค์ที่เพิ่มขึ้น โดยเฉพาะอย่างยิ่งท่ามกลางการเร่งพัฒนาแผนงานด้านเทคโนโลยีตามที่คาดการณ์ไว้

- ความเป็นไปได้ที่จะเกิดภาวะอุปทานส่วนเกินในอุตสาหกรรมถือเป็นความเสี่ยงสำคัญต่อความต่อเนื่องของสภาวะตลาดที่เอื้ออำนวยในปัจจุบัน แม้จะมีความต้องการไดรฟ์ความจุสูงอย่างแข็งแกร่ง เนื่องจากลักษณะที่เป็นไปตามวัฏจักรของภาคส่วนฮาร์ดแวร์จัดเก็บข้อมูล

- กิจกรรมการขายหุ้นโดยผู้บริหารภายในบริษัทอย่างหนัก โดยมีการขายหุ้นมากกว่า 92,000 หุ้น มูลค่ารวมประมาณ 24.3 ล้านดอลลาร์ในช่วง 90 วันที่ผ่านมา รวมถึงธุรกรรมสำคัญล่าสุด อาจส่งสัญญาณถึงการขาดความเชื่อมั่นจากผู้บริหารของบริษัท และอาจกดดันความเชื่อมั่นของนักลงทุน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด