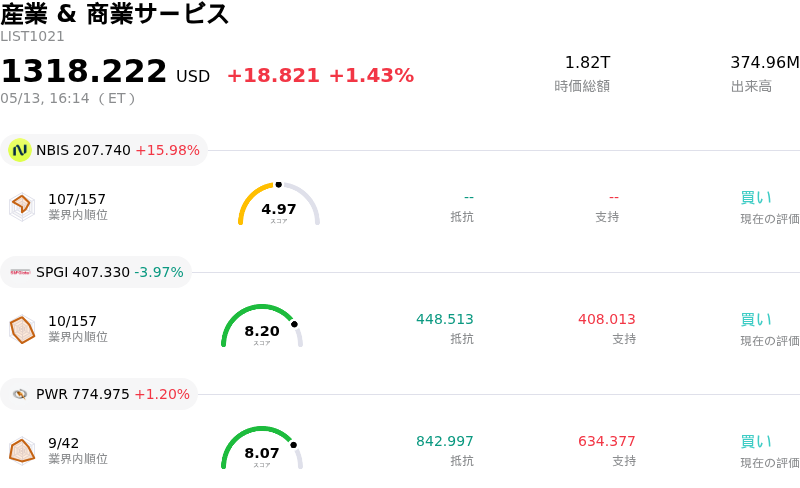

5月13日のNebius Group NV (NBIS) 終値は15.98%上昇:値動きの背後にある要因

Nebius Group NV (NBIS) 終値は15.98%上昇しました。産業 & 商業サービスセクターは1.43%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Nebius Group NV (NBIS) 上昇 15.98%、S&P Global Inc (SPGI) 下落 3.97%、Quanta Services Inc (PWR) 上昇 1.20%。

本日のNebius Group NV(NBIS)の株価上昇の要因は何ですか?

NBISは、力強い業績と主要な戦略的発表が相次いだことで、株価が大幅な上昇を記録した。Nebius Group N.V.は5月13日に2026年度第1四半期決算を発表し、市場予想を大幅に上回る業績を明らかにした。1株当たり利益(EPS)はアナリストのコンセンサスを顕著に上回り、売上高は主力のAIクラウド部門が牽引する形で前年同期比から大幅に増加した。この力強い決算は、堅実な事業運営と、同社のAIインフラサービスに対する需要の高まりを示唆している。

決算報告と並行して発表されたいくつかの戦略的展開が、さらなる株価上昇の触媒となった。Nebius Groupは、Meta Platformsとの間で今後5年間にわたるコンピューティング能力の提供に関する数十億ドル規模の契約を締結したと発表した。これは同社の提供価値に対する強力な支持である。同時に、NVIDIAもNebiusへの多額の戦略的資本出資を公表し、既存の技術提携を深めた。これらの合意は、急速に拡大するAIエコシステムにおけるNebiusの極めて重要な役割を強調している。

さらに、同社は積極的な拡大計画を提示し、ペンシルベニア州における新たなギガワット規模のAI工場に向けた用地と電力を確保した。今年の総契約電力ガイダンスを上方修正するこの動きは、AIコンピューティングに対する「かつてない需要」に対応するため、インフラを拡張しようとする強い意欲を示している。経営陣は、2026年度通期の売上高ガイダンスと年間経常収益(ARR)の目標について楽観的な見通しを再確認し、成長軌道に対する投資家の信頼を強化した。アナリストのセンチメントもさらに強気へと転じており、一連の発表を受けて、少なくとも1社の大手企業が目標株価を引き上げ、ポジティブな評価を継続した。

Nebius Group NV(NBIS)のテクニカル分析

技術的に見ると、Nebius Group NV (NBIS)はMACD(12,26,9)の数値が[12.64]で、買いのシグナルを示しています。RSIは61.33で中立の状態、Williams%Rは-28.81で売られ過ぎの状態を示しています。ご注意ください。

Nebius Group NV(NBIS)のファンダメンタル分析

Nebius Group NV (NBIS)は産業 & 商業サービス業界に属しています。最新の年間売上高は$529.80Mで、業界内で110位です。純利益は$82.50Mで、業界内では68位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$171.95、最高は$291.00、最低は$78.34です。

Nebius Group NV(NBIS)に関する詳細

企業固有のリスク:

- 株価の急速な上昇と高いバリュエーション(予想株価収益率:約68倍)によって期待値が高まっており、割高感や将来的な期待外れに対する脆弱性を懸念して、一部のアナリストが格付けを「ホールド(継続保有)」に引き下げている。

- Nebius Groupの将来収益の大部分は、270億ドルの契約を通じて特定の主要顧客(Meta Platforms)に依存しており、重大な顧客集中リスクをもたらしている。

- 同社は多額の設備投資を継続しており、2026年度第1四半期の支出額は計24億7,000万ドルに達した。2026年度の設備投資(CapEx)の大部分を将来の契約キャッシュフローに依存していることは、多額の追加資金調達が必要であることを示唆しており、株式の希薄化やリファイナンスリスクにつながる可能性がある。

- 2026年3月から5月にかけて、取締役が事前設定された売買計画に基づきクラスA普通株式を売却するなど、直近で目立ったインサイダー売りが行われており、投資家の間で将来の業績やバリュエーションに対する懸念が生じる可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。