4月24日のSynopsys Inc (SNPS) 値動きは9.43%上昇:主な推進要因が明らかにされました

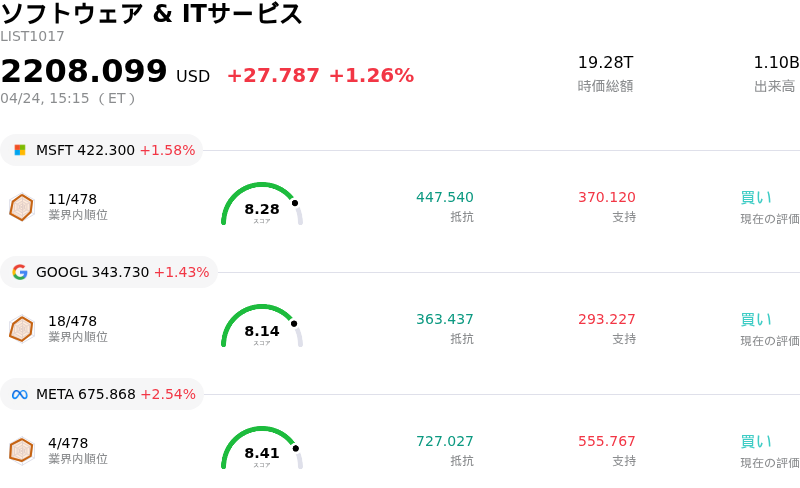

Synopsys Inc (SNPS) 値動きは9.43%上昇しました。ソフトウェア & ITサービスセクターは1.26%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 1.58%、Alphabet Inc Class A (GOOGL) 上昇 1.43%、Meta Platforms Inc (META) 上昇 2.54%。

本日のSynopsys Inc(SNPS)の株価上昇の要因は何ですか?

Synopsys(SNPS)は本日、株価が大幅な上昇を見せ、日中に顕著なプラスのボラティリティを記録した。この大幅な上昇は、主に戦略的提携やコア技術の進歩に関する最近の発表が要因とみられ、特に急成長する人工知能(AI)および半導体分野での取り組みが評価されている。

本日の株価上昇に寄与した主な要因は、2026年4月22日に発表されたSynopsysとTSMCの提携拡大である。この提携は、3nm、2nm、A16、A14ファミリーを含むTSMCの最先端プロセスおよびパッケージング技術ノード全体で、シリコン実証済み知的財産(IP)と認定済みの電子設計自動化(EDA)フローを通じて、次世代AIシステムの構築を支援することに重点を置いている。この発表では、TSMCの先端ノードにおけるPCIe 7.0、HBM4、M-PHY v6.0 IPなどのマイルストーンとともに、シリコン実証済みIP、AI駆動型EDAフロー、システムレベルのイネーブルメントにおける大きな進歩が強調された。この戦略的提携により、SynopsysはAIやハイパフォーマンス・コンピューティング(HPC)に不可欠な高度なチップ設計の需要増加を取り込む強固な地位を築き、将来の堅調な収益源を示唆している。

さらに、Synopsysは2026年4月23日、無線周波数(RF)およびパワー半導体用途向けの窒化ガリウム(GaN)デバイスモデリングを進展させるため、Atomeraとの提携拡大を発表した。この提携は、SynopsysのSentaurus TCADツールを活用してGaNキャリブレーション手法を開発し、校正済みTCADデッキを作成することで、より高品質なGaNソリューションの市場投入を目指すものである。こうした技術的進歩は、高付加価値な半導体市場におけるイノベーションを推進する上で極めて重要である。

良好な地合いをさらに強めたのは、2026年4月14日にSynopsysがNASAによってアルテミス計画の支援企業に選出されたことである。具体的には、同社のデジタルツインおよび電磁シミュレーションツールを用い、宇宙服の充電分析や月面通信の検証をサポートする。この注目度の高い提携は、Synopsysのエンジニアリング・ソリューションの高度な能力と信頼性を実証するものであり、専門性の高い高成長分野への市場拡大を示すものである。

SNPSに対するアナリストの評価は、平均目標株価が上昇余地を示唆しつつも「ホールド」というまちまちなコンセンサスとなっているが、戦略的な技術提携や重要なプロジェクト受注に関する最近のニュースは、短期的にはこれら不透明な評価を上回る可能性が高い。直近の四半期決算でEPS(1株当たり利益)と売上高の両方がアナリスト予想を上回り、2026年度の力強い見通しを提示したことも、投資家の信頼を支えている。これら好材料の相乗効果は、主要な技術領域におけるSynopsysの戦略的位置付けと遂行能力を市場が好感していることを示唆している。

Synopsys Inc(SNPS)のテクニカル分析

技術的に見ると、Synopsys Inc (SNPS)はMACD(12,26,9)の数値が[3.95]で、買いのシグナルを示しています。RSIは60.40で中立の状態、Williams%Rは-25.38で売られ過ぎの状態を示しています。ご注意ください。

Synopsys Inc(SNPS)のファンダメンタル分析

Synopsys Inc (SNPS)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$7.05Bで、業界内で48位です。純利益は$1.33Bで、業界内では39位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$533.97、最高は$650.00、最低は$403.85です。

Synopsys Inc(SNPS)に関する詳細

個別企業のリスク:

- Kuehn Lawは2026年4月22日、Synopsysの役員および取締役による受託者責任違反の疑いについて調査を行うと発表した。同社がAI顧客への注力を強める中で設計IP事業が弱体化している事実を、不実表示したか、あるいは開示を怠ったと主張している。

- アナリストのレポートは、同社株のコンセンサス格付けが「ホールド(継続保有)」であることを示している。2026年度通期の材料不足や、AI分野へのリソース再配分に伴う設計IP部門の成長見通しの鈍化が懸念されている。

- 同社は地政学リスクや顧客の不透明感による継続的な逆風に直面しており、アナリストはこれが2026年度を通じて設計IP部門の業績に影響を及ぼすと予想している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。