4月24日のServiceNow Inc (NOW) 値動きは5.34%上昇:投資家が知っておくべき情報

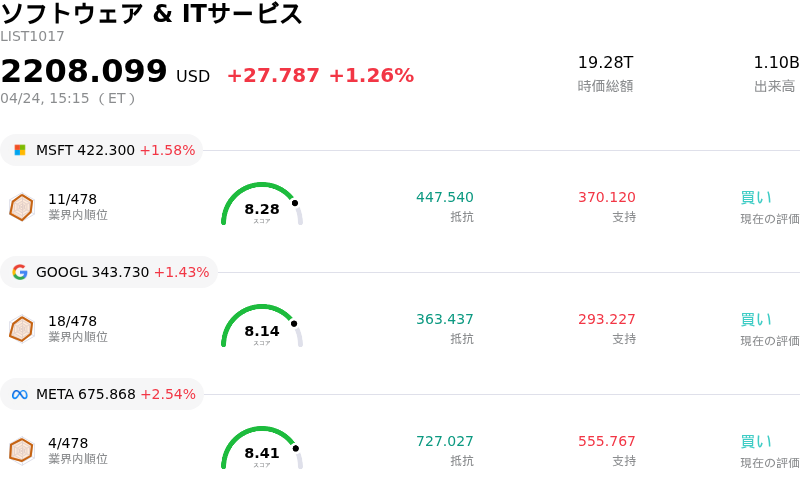

ServiceNow Inc (NOW) 値動きは5.34%上昇しました。ソフトウェア & ITサービスセクターは1.26%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 1.58%、Alphabet Inc Class A (GOOGL) 上昇 1.43%、Meta Platforms Inc (META) 上昇 2.54%。

本日のServiceNow Inc(NOW)の株価上昇の要因は何ですか?

サービスナウ(NOW)は、2026年4月24日に5.34%の大幅な上昇を記録し、日中も激しい値動きを見せた。この日中のパフォーマンスは、2026年4月22日に発表された2026年度第1四半期決算を受けたもので、同決算は当初、市場から大幅なマイナス反応を引き起こしていた。

2026年度第1四半期決算自体は好調で、サービスナウは売上高と利益の両面でガイダンスを上回った。総売上高は前年同期比22%増の38億ドルに達し、ウォール街のコンセンサスである37億ドルを超えた。Non-GAAPベースの希薄化後1株当たり利益(EPS)も、2025年度第1四半期の0.81ドルから0.97ドルへと大幅に増加した。さらに、同社は通期のサブスクリプション売上高見通しを引き上げた。戦略面では、AIネイティブな製造業向けソリューションを発表したほか、自律的な企業運営に向けてGoogle Cloudとの提携を深め、継続的なイノベーションと市場拡大を示した。同社のAI製品「Now Assist」は強い牽引力を見せており、経営陣は2026年のAI関連売上高予測を約15億ドルに引き上げると見込んでいる。

しかし、こうした良好な財務・戦略的進展にもかかわらず、市場は決算報告に対して否定的に反応し、株価は4月23日に15〜18%急落、その影響は24日まで及んだ。投資家は、同社の高いバリュエーション、中東を中心とした案件成約時期に影響を及ぼす地政学的リスク、そしてArmisなどの最近の買収に伴う利益率への圧迫懸念を表明した。アナリストの多くは「買い」の格付けを維持したものの、買収主導の成長に対するオーガニックな成長の質を精査し、目標株価を引き下げた。

4月24日の日中の5.34%の上昇は、取引時間内における部分的な反発を示唆しており、一部の投資家が直前の大幅な下落を「売られすぎ」あるいは「押し目買い」の好機と捉えたことを反映している。これは、同日のオプション取引の活発化とも一致しており、コール・オプションの上昇は株価回復への期待を示している。それにもかかわらず、ソフトウェアセクター全体への懸念や、既存のビジネスモデルに対するAIの影響といった広範な懸念から、決算発表後の全体的なセンチメントは依然として慎重なままである。

ServiceNow Inc(NOW)のテクニカル分析

技術的に見ると、ServiceNow Inc (NOW)はMACD(12,26,9)の数値が[-4.20]で、中立のシグナルを示しています。RSIは35.29で中立の状態、Williams%Rは-85.46で売られ過ぎの状態を示しています。ご注意ください。

ServiceNow Inc(NOW)のファンダメンタル分析

ServiceNow Inc (NOW)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$13.28Bで、業界内で30位です。純利益は$1.75Bで、業界内では31位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$150.70、最高は$240.00、最低は$85.00です。

ServiceNow Inc(NOW)に関する詳細

個別企業リスク:

- ServiceNowは2026年度第1四半期に大幅な利益率の圧縮に直面し、営業利益率は前年同期の14.6%から13.3%に低下、サブスクリプション粗利益率はArmisの買収や地政学的な逆風により84.5%から82.5%に下落した。売上高は予想を上回ったものの、収益性に悪影響が及んでいる。

- 中東における地政学的緊張により大規模なオンプレミス案件が遅延し、2026年度第1四半期のサブスクリプション収益成長率を75ベーシスポイント押し下げる要因となった。同社はこの要因を通期見通しに織り込んでいるが、オペレーションおよび収益創出における継続的なリスクを示唆している。

- 複数のアナリストが第1四半期決算を受けてServiceNowを格下げし、目標株価を大幅に引き下げた。これは、企業の支出優先順位が従来のソフトウェアからAIへとシフトし、将来的な「シート圧縮(ライセンス削減)」やAI主導のソリューションによる競争激化を招くとの懸念を反映している。

- 2026年度第1四半期の請求額(ビリングス)の伸びが総売上高を下回ったことは、同社が現金回収よりも早いペースで収益を認識していることを示しており、将来の流動性や増収鈍化に対する潜在的な逆風となっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。