4月22日のServiceNow Inc (NOW) 終値は3.03%上昇:投資家が知っておくべき情報

ServiceNow Inc (NOW) 終値は3.03%上昇しました。ソフトウェア & ITサービスセクターは1.56%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 上昇 2.05%、Palantir Technologies Inc (PLTR) 上昇 4.55%、Alphabet Inc Class A (GOOGL) 上昇 2.13%。

本日のServiceNow Inc(NOW)の株価上昇の要因は何ですか?

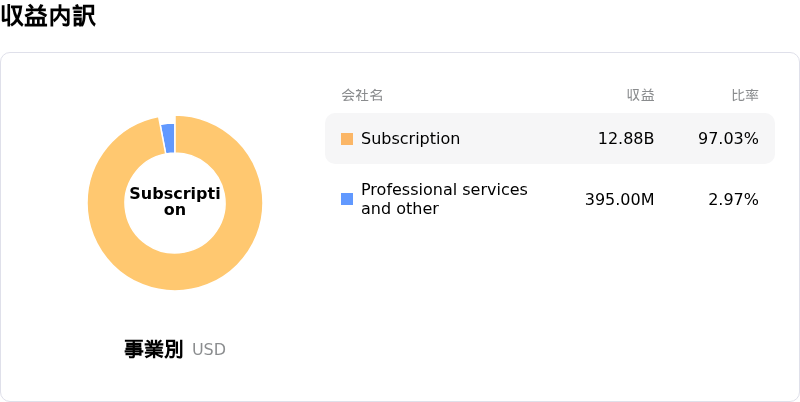

ServiceNowの株価は本日、2026年度第1四半期の好調な決算と人工知能(AI)戦略の継続的な進展を主因として、上昇した。同社は市場引け後に2026年度第1四半期決算を発表し、売上高がコンセンサス予想を上回ったほか、主要な成長指標および収益性指標において自社予想の上限を突破した。この力強い業績に加え、通期のサブスクリプション売上高見通しを引き上げたことが、投資家の自信を深めたとみられる。

決算発表を前に、複数のアナリストがServiceNowに対し強気な評価を維持しており、一部では財務予想を上回るとの期待も示されていた。例えばBenchmarkは、第1四半期の売上高、営業利益、営業利益率、フリーキャッシュフローの好調を予想し、「買い」の格付けを継続した。決算発表前のこうした楽観的な見方と、実際に予想を上回る結果となったことが、株価の上昇に寄与した可能性が高い。

さらに、AIに関連する戦略的な取り組みが同社の見通しを一段と強固にしている。ServiceNowは先日Armisの買収を完了したが、これはセキュリティ製品を拡充し、包括的な「AI Control Tower」戦略を支援する動きである。また、製造部門向けの新しいAIネイティブ・ソリューションを立ち上げたほか、Xactlyと提携して収益ワークフローの自動化を目的とした「紛争管理AIエージェント」を導入した。これらの進展は、製品ポートフォリオ全体にAIを統合するというServiceNowのコミットメントを強調するものであり、同社の「Now Assist」AI製品が新規の年間契約額(ACV)で顕著な成長を示しているとの報告もある。2026年IDC MarketScapeの全世界AIOps部門において「リーダー」に選出されたことも、AI分野における同社の優位性を裏付けている。

AIが従来のソフトウェア・ビジネスモデルに与える潜在的な影響への懸念などから、過去には株価が大きく下落する場面もあったが、現在のポジティブな進展と着実な業績執行は、ServiceNowがこうした業界の変化に効果的に適応していることを示唆している。機関投資家の関心も再び高まっており、AIによる破壊的変化の中での魅力的な投資機会として同社を評価する向きもある。

ServiceNow Inc(NOW)のテクニカル分析

技術的に見ると、ServiceNow Inc (NOW)はMACD(12,26,9)の数値が[-4.66]で、中立のシグナルを示しています。RSIは48.94で中立の状態、Williams%Rは-23.36で売られ過ぎの状態を示しています。ご注意ください。

ServiceNow Inc(NOW)のファンダメンタル分析

ServiceNow Inc (NOW)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$13.28Bで、業界内で30位です。純利益は$1.75Bで、業界内では31位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$167.42、最高は$260.00、最低は$100.00です。

ServiceNow Inc(NOW)に関する詳細

個別企業のリスク:

- UBSは最近、企業の支出優先順位の重大な変化や軽量ワークフローツールへの関心の高まりを理由に、ServiceNowの投資判断を「買い」から「中立」に引き下げ、目標株価を170ドルから100ドルへ大幅に引き下げた。これが、日中の株価7.6%下落の一因となった。

- アナリストの解説は、自律型AIエージェントや代替ソリューションがServiceNowの主力ソフトウェア・ビジネスモデルを破壊するリスクを指摘している。これらは人間が操作する従来のツールの需要を抑制し、「シート・コンプレッション(利用ライセンス数の削減)」を招く恐れがある。

- 年初来の大幅な下落後も、株価が依然として競合他社比で割高なプレミアムで取引されているとの見方から、ServiceNowのバリュエーションへの懸念が根強い。オーガニック成長の鈍化や経費規律についても疑問視されている。

- 最近完了した77億5000万ドルのArmis買収は、潜在的な統合リスクを伴い、経費管理に疑問を投げかけている。特にオーガニック成長の鈍化が続く局面では、収益への寄与がオーガニックなものか買収によるインオーガニックなものかを慎重に区別する必要がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。