4月16日のTaiwan Semiconductor Manufacturing Co Ltd (TSM) 値動きは3.04%下落:どのようなシグナルを示しているのか?

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 値動きは3.04%下落しました。テクノロジー機器セクターは11.23%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:NVIDIA Corp (NVDA) 下落 0.18%、Advanced Micro Devices Inc (AMD) 上昇 7.56%、Micron Technology Inc (MU) 上昇 0.43%。

本日のTaiwan Semiconductor Manufacturing Co Ltd(TSM)の株価下落の要因は何ですか?

台湾積体電路製造(TSM)は、2026年度第1四半期の堅調な決算発表と明るい見通しを示したにもかかわらず、本日の取引では顕著なボラティリティに見舞われ、株価の下落で取引を終えた。同社が発表した純利益は前年同期比58%増と過去最高を記録し、売上高も大幅に増加して、自社予想およびアナリスト予想を共に上回った。この好調な業績の主な要因として、特に人工知能(AI)アプリケーションに牽引された先端プロセス技術に対する旺盛な需要が挙げられた。TSMCはまた、2026年通期の米ドルベースでの増収率見通しを30%超に引き上げたほか、設備投資額が前回発表したレンジの上限になるとの見通しを示し、持続的なAIメガトレンドに対する自信を強調した。

しかし、これほどの好決算が発表された日に株価が下落したことは、他の要因が投資家心理に影響を及ぼしている可能性を示唆している。要因の一つとして、過去1年間の大幅な株価上昇を経て、好調な財務実績が概ね予想され、すでに株価に織り込まれていたという「噂で買い、事実で売る」ダイナミクスが考えられる。さらに、TSMCは短期的なサプライチェーンの強靭さに自信を示したものの、経営陣は継続中の中東紛争が、世界の海運ルートへの圧力やエネルギーコストを通じて、最終的に収益性に影響を与える可能性があることを認めた。スポット価格が2倍に高騰したヘリウムや、3倍になったタングステンといった重要原材料のコスト上昇に対する懸念も、TSMCが当面の安全在庫を確保しているとはいえ、注視されている。こうした広範な地政学的リスクや潜在的なサプライチェーンの脆弱性に加え、次世代の2ナノメートル技術の立ち上げや海外工場の拡張に伴い、2026年通期の売上高総利益率が2%から3%低下するとの見通しが示されたことが、投資家の意欲を冷やし、利益確定売りを誘った可能性がある。4月10日に発表された2026年3月の消費者物価指数(CPI)報告は、総合インフレ率の上昇とエネルギー価格の大幅な上昇を示しており、マクロ経済の不透明感を強める一因となった。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)のテクニカル分析

技術的に見ると、Taiwan Semiconductor Manufacturing Co Ltd (TSM)はMACD(12,26,9)の数値が[2.35]で、買いのシグナルを示しています。RSIは62.63で中立の状態、Williams%Rは-10.33で売られ過ぎの状態を示しています。ご注意ください。

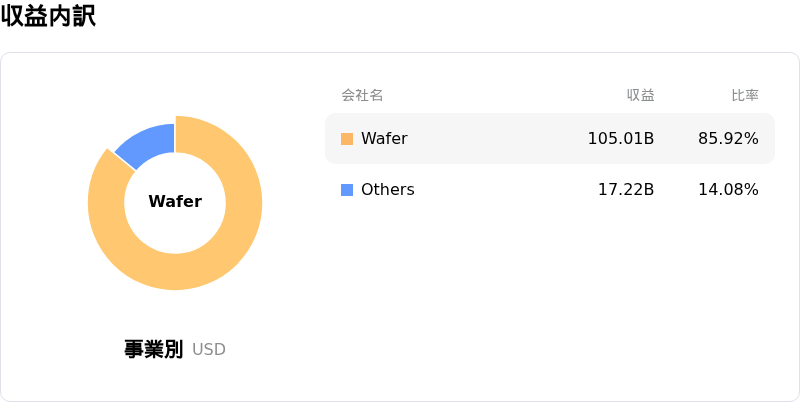

Taiwan Semiconductor Manufacturing Co Ltd(TSM)のファンダメンタル分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM)はテクノロジー機器業界に属しています。最新の年間売上高は$122.22Bで、業界内で2位です。純利益は$55.12Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$415.64、最高は$550.00、最低は$205.00です。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)に関する詳細

企業固有のリスク:

- ホルムズ海峡の封鎖を含む中東における地政学的な緊張の継続は、TSMCのサプライチェーンにとって直接的な脅威となっており、エネルギーや重要原材料(ヘリウムやナフサなど)のコスト上昇や、生産の混乱を招く可能性がある。

- 新工場建設に向けた多額の設備投資や、2ナノメートルプロセスなどの先端技術の立ち上げ(2026年の売上高総利益率を2〜3%希薄化させると予想される)、および海外工場の拡張に起因する利益率の圧迫が予想される。

- 第1四半期決算は好調であったものの、アナリストやバリュエーション・モデルはTSM株が大幅に割高である(本質的価値を33%から43%上回る水準)と指摘しており、成長期待を継続的に上回ることができなければ、市場調整のリスクや上値の限定性を示唆している。

- AIチップ需要の急増の中で先端ノードの生産能力が限界に近づいていることは、将来の供給能力や成長を阻害する可能性のあるオペレーショナル・ボトルネックやサプライチェーンの制約に対する懸念を引き起こしている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。