3月27日のAlibaba Group Holding Ltd (BABA) 値動きは5.24%下落:値動きの背後にある要因

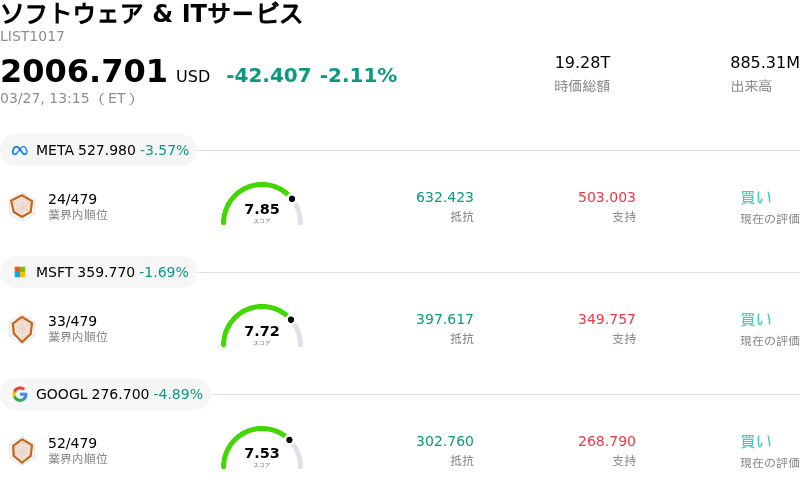

Alibaba Group Holding Ltd (BABA) 値動きは5.24%下落しました。ソフトウェア & ITサービスセクターは2.11%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Meta Platforms Inc (META) 下落 3.57%、Microsoft Corp (MSFT) 下落 1.69%、Alphabet Inc Class A (GOOGL) 下落 4.89%。

本日のAlibaba Group Holding Ltd(BABA)の株価下落の要因は何ですか?

アリババの株価は、増収にもかかわらず収益面で大きな課題が露呈した直近の2026年度第3四半期決算を受け、大幅に下落した。同社が発表した決算は、売上高と1株当たり利益(EPS)がともにアナリスト予想を下回った。売上高は微増したものの、非GAAPベースの純利益と調整後EBITAは前年同期比で大幅に減少。四半期中のフリーキャッシュフローも大幅に減少した。

収益性の顕著な低下は、主に人工知能(AI)への取り組みや即時配送(クイックコマース)事業の急速な拡大といった、アリババの積極的な投資戦略に起因している。こうした巨額の投資により販売・マーケティング費用が急増し、結果として短期的な営業利益率とフリーキャッシュフローが圧迫された。クラウド・インテリジェンス・グループは、特にAI関連製品による売上成長の加速で好調な業績を示したものの、この好調さだけでは会社全体の収益性悪化を相殺するには不十分であった。

失望を誘う決算内容を受け、複数の投資アナリストがアリババの1株当たり利益(EPS)予想を下方修正し、目標株価を引き下げた。例えば、エルステ・グループ銀行は2026年度のEPS予想を減額し、ザックス・インベストメント・リサーチはアリババを「強い売り(Strong Sell)」リストに設定した。サスケハナも、多額のAI支出が利益に与える影響を具体的に挙げ、目標株価を下方修正した。

さらに投資家の懸念を強めているのが、電子商取引(EC)セクターにおける競争環境の激化である。主要他社との競合激化により、市場での地位を維持するためのコストが増大しており、収益を一段と圧迫している。また、これら積極的な投資がいつ収益の回復に結びつくのか、その時期について市場は不安を抱いており、先行き不透明感がボラティリティを助長している。

Alibaba Group Holding Ltd(BABA)のテクニカル分析

技術的に見ると、Alibaba Group Holding Ltd (BABA)はMACD(12,26,9)の数値が[-6.76]で、中立のシグナルを示しています。RSIは34.04で中立の状態、Williams%Rは-76.47で売られ過ぎの状態を示しています。ご注意ください。

Alibaba Group Holding Ltd(BABA)のファンダメンタル分析

Alibaba Group Holding Ltd (BABA)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$138.07Bで、業界内で5位です。純利益は$17.94Bで、業界内では6位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$186.11、最高は$256.87、最低は$112.00です。

Alibaba Group Holding Ltd(BABA)に関する詳細

企業固有のリスク:

- アリババの直近の四半期純利益は66-67%と大幅に減少し、これを受けてアナリストは2026年度の1株当たり利益(EPS)予想を引き下げた。これは、AIやクイックコマース施策への多額の投資が短期的な利益率やフリーキャッシュフローを圧迫していることに起因している。

- 同社は規制当局による監視の強化に直面しており、これには中国軍とのデータおよびAIの関連性の疑いを巡る米国の継続的な調査や、危険物や模倣品の販売に関するEUによるAliExpressプラットフォームへの精査などが含まれ、制裁やコンプライアンスコストの増大を招く可能性がある。

- 「フードデリバリー戦争」への積極的な支出や、AIおよびクラウドへの多額の資本配分により、継続的な利益率の圧迫が懸念材料となっている。一方で、主力であるEC事業の収益成長率はわずか2%に鈍化しており、市場の飽和と激しい競争を浮き彫りにしている。

- AIおよびクラウド部門における積極的な資本投資は事業遂行リスクを伴い、アナリストは収益化までの期間の長期化に懸念を表明している。また、Qwen AI部門における幹部の離職報道は、人材維持に関する潜在的な問題を提起している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。