3月20日のSAP SE (SAP) 始値は4.90%下落:完全な分析

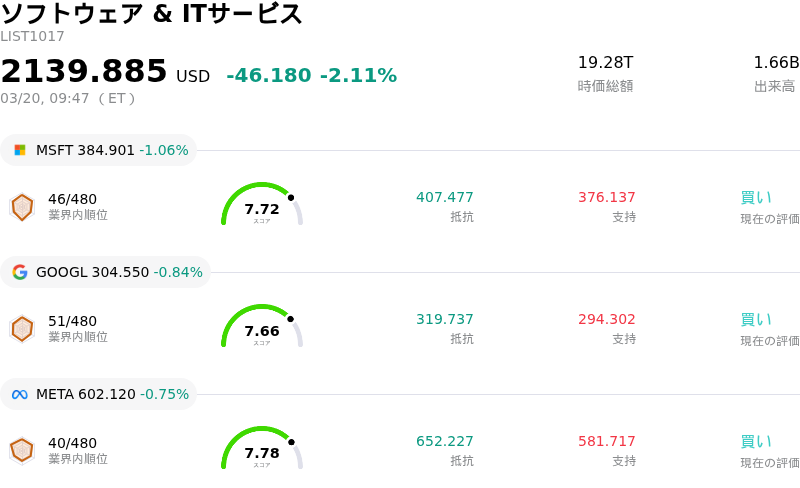

SAP SE (SAP) 始値は4.90%下落しました。ソフトウェア & ITサービスセクターは2.11%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Microsoft Corp (MSFT) 下落 1.06%、Alphabet Inc Class A (GOOGL) 下落 0.84%、Meta Platforms Inc (META) 下落 0.75%。

本日のSAP SE(SAP)の株価下落の要因は何ですか?

SAPの株価は本日、クラウド移行戦略に関する事実の判明や、今後の成長軌道に対する継続的な懸念を背景に、大幅な下落圧力にさらされた。2026年3月19日に発表されたレポートによると、同社のクラウド移行計画は目標を大幅に下回っており、約20億ユーロ、率にして目標の24%が未達となっている。これは、法人顧客がオンプレミス型ソフトウェアからクラウドのサブスクリプションへの移行を同社の想定ほど迅速に進めていないことを示唆しており、長期的な財務目標に対する直接的な脅威となっている。

クラウド採用の遅れは、2025年度のオンプレミス型ソフトウェア保守収入が目標の85億ユーロを大幅に上回る105億ユーロに達したことに顕著に表れている。これは、コストがかさみ、業務への影響も大きいS/4HANAおよびクラウドへの移行を既存顧客に促す上で、根強い課題があることを示している。さらに、Kingfisher(キングフィッシャー)などの主要顧客の一部が、SAP独自の移行プランを回避し、基幹業務システム(ERP)をサードパーティのクラウドプロバイダーへ移行することを選択したと報じられている。これは競争環境の変化を示唆しており、さらなる顧客離れを招く可能性がある。その結果、移行目標が未達となる中で、SAPは戦略の軸足をERPの刷新のみならず、人工知能(AI)ライセンスを含むより広範な製品ポートフォリオのアップセルへと移しつつあるようだ。

これは、2025年度第4四半期決算の発表と、市場予想を下回る2026年の業績予想(ガイダンス)を受けてSAP株が急落した1月下旬の財務データに続くものである。当時、クラウドの受注残(バックログ)の伸びはアナリスト予想をわずかに下回り、2026年のクラウド売上高見通しも市場を失望させ、1日の下落率としては大きなものとなった。直近の株価推移も、過去1週間、1カ月、および年初来で下落しており、投資家の継続的な不安を反映している。

ネガティブなセンチメントにさらに拍車をかけているのが、欧州連合(EU)によるSAPへの正式な反トラスト法(独占禁止法)調査のニュースである。この調査は、同社のカスタマーサポート・オプションに関する強引な手法に焦点を当てていると報じられており、規制リスクを招くとともに、将来のビジネス慣行に影響を及ぼす可能性がある。アナリストのセンチメントは全体として依然として緩やかな強気を維持しているものの、こうした課題の中で慎重な見通しを反映し、格付けや目標株価を引き下げる動きも出ている。また、2026年3月のセキュリティパッチデーでSAPの主要コンポーネントにおける重大な脆弱性が特定されたことも、オペレーショナルリスクとして認識されている。

SAP SE(SAP)のテクニカル分析

技術的に見ると、SAP SE (SAP)はMACD(12,26,9)の数値が[-5.89]で、売りのシグナルを示しています。RSIは33.84で中立の状態、Williams%Rは-90.45で売られ過ぎの状態を示しています。ご注意ください。

SAP SE(SAP)のファンダメンタル分析

SAP SE (SAP)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$41.49Bで、業界内で14位です。純利益は$8.07Bで、業界内では13位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$302.22、最高は$367.98、最低は$178.44です。

SAP SE(SAP)に関する詳細

個別企業のリスク:

- SAPは生成AIプロバイダーからの競争上の脅威や、自社AIツールに対する賛否両論の初期フィードバックを受け、従量課金制への移行を含むAI戦略の大幅な見直しを進めている。これは、収益モデルの混乱や実行上の課題が生じる可能性を示唆している。

- 同社はクラウド移行目標を大幅に下回っており、2025年までにオンプレミス・ソフトウエアの保守収益を約20億ユーロ削減するという目標に届いていない。2024年末時点で、レガシーシステムであるECCの顧客のうち、S/4HANAへの移行を開始したのはわずかな割合にとどまっている。

- EUにおけるSAPのERP保守慣行に関する現在進行中の独占禁止法調査に加え、o9 Solutionsから提起されている営業秘密に関する訴訟は、制裁金、訴訟費用、および事業運営の義務的な変更といったリスクをもたらしている。

- アナリストによる否定的なコメントや格下げは、2025年第4四半期のクラウド受注残高の伸びがガイダンスに届かなかったことに一部起因しており、SAPのクラウド移行の勢いや将来の財務実績に対する投資家の懸念を依然として反映している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。