Lam Research Corp2月25日開盤上漲3.04%:原因全解讀

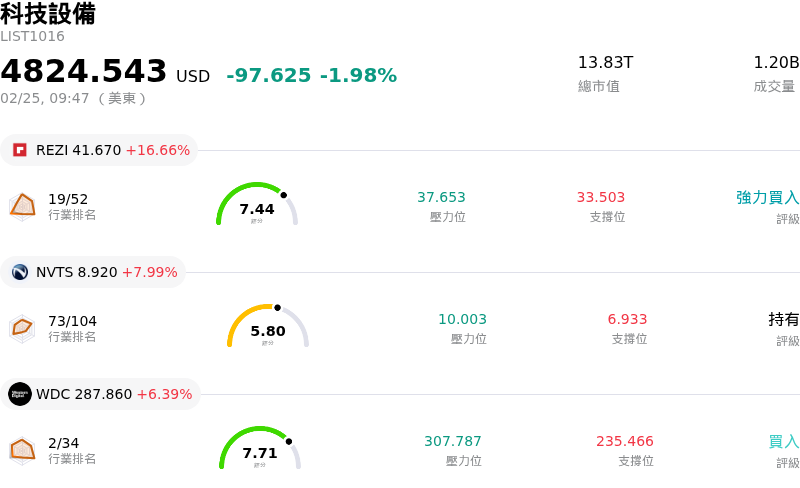

Lam Research Corp (LRCX) 開盤上漲 3.04%,所屬行業科技設備下跌1.98%,公司漲幅跑贏行業漲幅,行業漲幅前三股票 Resideo Technologies Inc (REZI) 上漲 16.66%, Navitas Semiconductor Corp (NVTS) 上漲 7.99%, Western Digital Corp (WDC) 上漲 6.39%

科林研發 (LRCX) 盤中經歷顯著波動,最終以漲勢收盤,主要受公司強勁表現、樂觀展望指引以及有利的行業動態共同推動。這種積極動能反映出投資者對該公司在半導體設備領域市場地位的持續信心。

這一上升趨勢的主要催化劑來自該公司於 1 月底發布的 2026 財政年度第二季強勁財報及隨後的展望指引。科林研發該季度的營收和每股盈餘均超越分析師預期。更重要的是,公司對 2026 財政年度第三季發布了令人振奮的展望,其 EPS 和營收指引均高於市場共識預期。管理層在財報評論中強調,半導體行業需求正在加速,特別是受人工智慧 (AI) 以及先進代工和 DRAM 技術投資的推動,這直接惠及科林研發的核心晶圓製造設備業務。

在強勁的財務資訊披露後,多位分析師上調了科林研發的目標價,進一步強化了投資界普遍的「強力買進」或「買進」共識。這種積極的分析師情緒及其對公司成長軌跡的持續信心,很可能促進了股價表現並吸引了投資者興趣。公司對先進封裝等創新技術的關注(預計將迎來大幅成長),進一步鞏固了其競爭優勢和長期前景。

更廣泛的行業趨勢也發揮了重要作用。半導體設備市場正經歷強勁擴張,全球銷售額預計將在 2026 年創下歷史新高。這一成長受到高效能運算、AI 和 5G 基礎設施需求日益增加的支撐,這些領域均需要先進的晶片製造能力,而科林研發正是關鍵供應商。公司的策略性舉措,包括領導層更迭以及旨在開發下一代特殊元件的合作夥伴關係,進一步凸顯了其積極捕捉行業順風的主動策略。整體市場環境以日益加劇的 AI 基礎設施熱潮為特徵,推動半導體行業年度銷售額邁向歷史新高,為科林研發等公司提供了強大的宏觀經濟背景。

Lam Research Corp (LRCX) 技術面來看,MACD(12,26,9)數值[8.93],處於中性狀態,RSI數值61.62處於中性狀態,Williams%R數值-11.49處於超賣狀態,請留意。

Lam Research Corp (LRCX) 位於科技設備行業,最新年度營業收入為18.44B,位居行業第12,淨利潤為5.36B,位居行業第8。「公司簡介」

過去一個月,多位分析師對公司給出評級為BUY。目標價預測平均價為269.87,最高價為325.00,最低價為116.32。

公司特定風險:

- 對中國的地緣政治和監管風險敞口增加(該市場佔營收的 35%),加劇了因中國可能強制要求使用國產晶片設備以及地緣政治緊張局勢所帶來的脆弱性。

- 該股估值偏高,本益比約為 49.85,顯著高於其歷史中位數,顯示目前的股價可能已經反映了極其樂觀的前景,限制了進一步的上行空間。

- 最近的內部人士拋售行為包括一名董事減持其持股超過 12%,以及一家投資顧問公司減持其股份逾 50%,這可能釋放出知情人士信心下降的訊號。

- 來自尖端客戶潛在的需求波動,以及 Intel 等主要客戶預期的資本支出削減,對未來的設備訂單和整體市場潛力構成了風險。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。