艾司摩爾(ASML)股票4月17日開盤上漲3.09%:真相來了

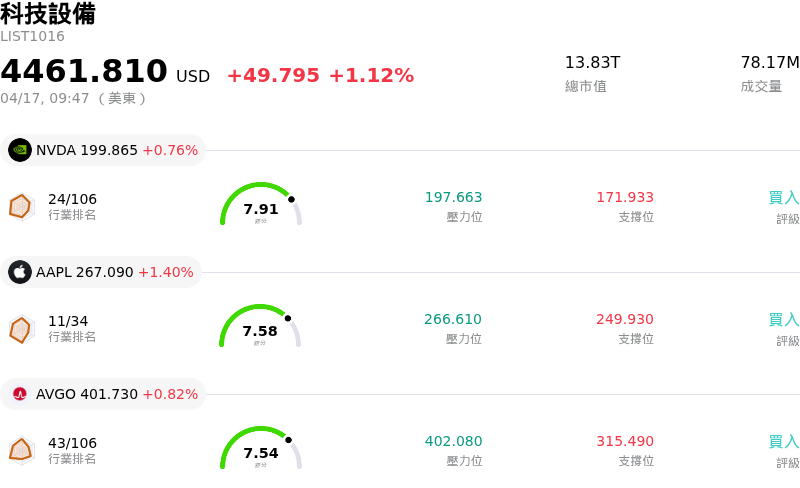

艾司摩爾 (ASML) 開盤上漲3.09%,所屬行業科技設備上漲1.12%,公司漲幅跑贏行業漲幅,行業成交額前三股票 NVIDIA Corp (NVDA) 上漲 0.76%;Apple Inc (AAPL) 上漲 1.40%;Broadcom Inc (AVGO) 上漲 0.82%。

今日是什么導致了艾司摩爾(ASML)股價上漲?

ASML 近期的上漲走勢和盤中波動,主要歸因於市場對其強勁的 2026 年第一季財報以及上調後的年度銷售展望有了更正面的解讀。該公司公佈的第一季總淨銷售額超出預期,同時淨利和毛利率表現強勁。這種穩健的表現很大程度上是由 AI 相關基礎設施投資產生的強勁需求所推動,顯示客戶正在加速今年及未來的產能擴張計劃。

儘管最初市場反應不一,或因第二季毛利率指引略微疲軟以及出口管制相關的持續不確定性而出現微幅下跌,但投資者情緒似乎已轉向正面。修訂後的 2026 全年淨銷售預測從先前的指引上調至 360 億歐元至 400 億歐元之間,凸顯了管理層對持續需求和增長的信心,特別是來自 AI 領域的需求。年度展望的正面調整似乎已抵消了任何短期疑慮。

分析師近期的行動進一步支撐了該股的表現。RBC Capital 維持「優於大盤」評級並調高了 ASML 的目標價,反映出對該公司前景的持續信心。此外,Freedom Broker 將 ASML 的評級上調至「買入」,特別指出強勁的第一季業績和調升的全年營收展望是其修訂評估的主要驅動力。更廣泛的半導體設備市場也正迎來強勁順風,預測顯示在積極的 AI 基礎設施建設和高頻寬記憶體需求推動下,2026 年將大幅增長。這種有利的產業動態為 ASML 提供了強大的支持背景,該公司在先進晶片製造的關鍵曝光機系統領域處於領先地位。

艾司摩爾(ASML)技術分析

艾司摩爾 (ASML) 技術面來看,MACD(12,26,9)數值[11.25],處於買入狀態,RSI數值51.46處於中性狀態,Williams%R數值-42.68處於超賣狀態,請注意關注。

艾司摩爾(ASML)基本面分析

艾司摩爾 (ASML) 處於科技設備行業,最新年度營業收入$36.83B,處於行業7,淨利潤$10.83B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1535.07,最高價為$1971.00,最低價為$950.00。

關於艾司摩爾(ASML)的更多詳情

公司特定風險:

- 最近提議的美國 MATCH 法案威脅將大幅收緊對中國的深紫外光 (DUV) 曝光機系統及相關維護服務的出口管制,這可能減少 ASML 在該關鍵市場的營收。該市場佔其 2025 年銷售額的 33%,且已被納入其 2026 年指引的不確定因素中。

- ASML 2026 年第 2 季營收指引為 84 億至 90 億歐元,低於分析師預期的 90.4 億歐元,這顯示儘管第 1 季表現強勁,但短期銷售可能出現放緩。

- 截至 2026 年 4 月,該股以溢價估值交易(本益比約為 50 倍),顯示投資者對未來成長寄予厚望,但這可能會受到持續的地緣政治風險以及影響其市場准入的監管變化所產生的負面影響。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。