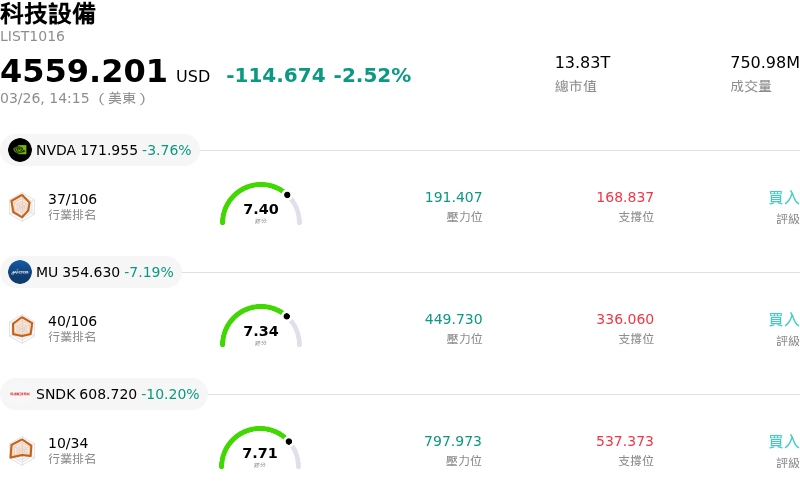

Arm Holdings PLC(ARM)股票3月26日盤中上漲15.40%:原因全解讀

Arm Holdings PLC (ARM) 盤中上漲15.40%,所屬行業科技設備下跌2.52%,公司漲幅跑贏行業漲幅,行業成交額前三股票 NVIDIA Corp (NVDA) 下跌 3.76%;Micron Technology Inc (MU) 下跌 7.19%;閃迪 (SNDK) 下跌 10.20%。

今日是什么導致了Arm Holdings PLC(ARM)股價上漲?

ARM Holdings 股價出現顯著上漲,主因是一系列重大策略公告以及分析師壓倒性正面預測調整的共同推動。主要催化劑是 Arm 正式發表其首款自主研發的晶片 Arm AGI CPU,專為 AI 資料中心設計。這代表該公司商業模式的關鍵轉變,從原本主要的智慧財產權(IP)授權,轉向開發並銷售自家晶片,開拓了數十億美元的營收機會。

這款全新的 AGI CPU 鎖定代理式人工智慧(Agentic AI)工作負載,並立即獲得高度關注與採用,Meta Platforms 已被確認為領先的共同開發者和主要客戶。其他大型科技公司如 OpenAI、Cloudflare、SAP 和 SK Telecom 也已確認為客戶或合作夥伴,凸顯了業界對 Arm 新產品的高度肯定。

伴隨著這些產品發布與策略合作,分析師紛紛調升 ARM 的評等並提高目標價。值得注意的是,Needham 將 ARM 的評等從「持有」調升至「買進」,目標價定為 200.00 美元。其他機構如 Raymond James、Guggenheim、Wells Fargo、RBC Capital、德意志銀行、巴克萊、Jefferies、Evercore ISI 和瑞銀(UBS)也紛紛調升評等或大幅提高 ARM 的目標價,反映出市場對該公司市場潛力及其 AI 舉措財務影響的信心增強。

分析師預計,這項新的晶片業務可望產生可觀的額外營收,預測範圍從五年內每年約 150 億美元,到 2031 會計年度達到 150 億美元,總營收在 2031 會計年度可能達到 250 億美元。這種向直接生產晶片的擴張,以及在蓬勃發展的 AI 資料中心市場中展現的強勁客戶吸引力,被視為 Arm 成長軌跡的轉型關鍵,不僅與其傳統的授權模式互補,更能抵銷智慧型手機晶片設計業務可能的放緩。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值[2.36],處於買入狀態,RSI數值77.17處於買入狀態,Williams%R數值-17.36處於超賣狀態,請注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.01B,處於行業26,淨利潤$792.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$157.88,最高價為$227.00,最低價為$81.78。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- ARM 目前的股價處於高估值水平,本益比達 209 倍,這顯示其股價相對於公允價值可能被高估,且其業績表現幾乎沒有容錯空間。

- 隨著該公司從傳統的智慧財產權授權模式轉向直接銷售自有的 AGI CPU 晶片,其面臨重大的執行風險與漫長的獲利之路,儘管該新業務部門有著宏大的長期營收展望。

- ARM 轉型為晶片直接供應商的戰略轉變,引發了潛在的通路衝突,並與其既有客戶群及現有的授權對象產生直接競爭,這可能會使關鍵的業務關係陷入緊張。

- 該公司的營收成長率,尤其是來自其成熟授權業務部門的營收,在各季度間往往呈現不穩定且起伏較大的特徵,這增加了財務建模固有的波動性與複雜性。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。