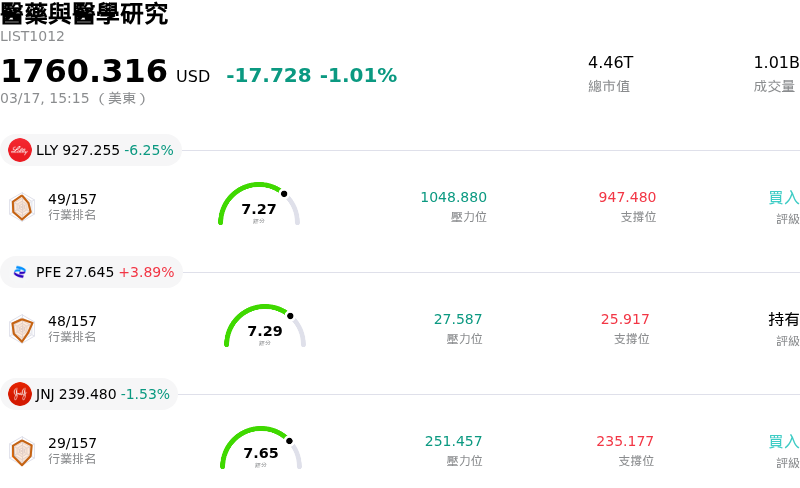

輝瑞(PFE)股票3月17日盤中上漲3.89%:關鍵驅動因素揭曉

輝瑞 (PFE) 盤中上漲3.89%,所屬行業醫藥與醫學研究下跌1.01%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Eli Lilly and Co (LLY) 下跌 6.25%;輝瑞 (PFE) 上漲 3.89%;嬌生 (JNJ) 下跌 1.53%。

今日是什么導致了輝瑞(PFE)股價上漲?

輝瑞 (Pfizer Inc., PFE) 在盤中交易期間股價走高,主要受到與其產品線和分析師情緒相關的幾項重大積極進展影響。

一個關鍵催化劑是輝瑞宣布其下一代 CDK4 抑制劑 atirmociclib 用於治療激素受體陽性、HER2 陰性晚期或轉移性乳癌的第二期臨床試驗正面結果。FOURLIGHT-1 研究達到了其主要終點,顯示在無惡化生存期方面具有統計學意義和臨床意義的改善,包括疾病進展或死亡風險降低了 40%。這款在研療法還展現了可控的安全性特徵,增強了市場對其潛力的信心,特別是作為輝瑞 Ibrance 繼任者的地位。

另一項關於 tilrekimig(一種針對中重度異位性皮膚炎的在研藥物)的第二期研究也傳來利多消息,該研究同樣達到了主要終點,患者症狀得到顯著改善。這些臨床成功對於輝瑞的腫瘤學和免疫學產品線至關重要。

針對這些進展,分析師的情緒出現了積極轉變。匯豐 (HSBC) 維持「買入」評級並上調了目標價,顯示對該股未來表現的樂觀預期。在 tilrekimig 的正面數據發布後,滿地可銀行資本市場 (BMO Capital) 也重申了對輝瑞的「跑贏大盤」評級。此外,Argus Research 在本月初將輝瑞的評級從「持有」調升至「買入」,顯示出部分分析師的信心日益增強。

機構投資者的活動進一步支撐了股價的上漲趨勢,Focus Partners Wealth 和 Brighton Jones LLC 等公司在近期顯著增持了輝瑞。受到收購 Metsera 及其前景看好的 GLP-1 候選藥物驅動,輝瑞持續戰略性專注於減肥藥市場,這也持續吸引投資者的興趣,市場期待其可能帶來具有顛覆性的每月一次給藥選擇。這些因素共同推動了股價在盤中的上漲。

輝瑞(PFE)技術分析

輝瑞 (PFE) 技術面來看,MACD(12,26,9)數值[0.14],處於中性狀態,RSI數值47.02處於中性狀態,Williams%R數值-72.11處於超賣狀態,請注意關注。

輝瑞(PFE)基本面分析

近一月多位分析師給出公司評級為持有。目標價預測平均價為$28.66,最高價為$37.54,最低價為$24.00。

關於輝瑞(PFE)的更多詳情

公司特定風險:

- 2026 年 3 月 11 日的分析師評論指出,輝瑞 (Pfizer) 即將面臨顯著的專利懸崖,影響約 25% 的營收與淨利,預計將導致每股盈餘 (EPS) 持續波動。

- 截至 2026 年 3 月 5 日,分析師的看淡情緒指出輝瑞在肥胖症藥物研發管線方面的進展不如預期,且研發強度增加,導致獲利承壓並使其下調常態化 EPS 預估。

- 輝瑞執行長 Alfred Bourla 於 2026 年 3 月 2 日(於 2026 年 3 月 9 日報導)針對 FDA 決策及某特定官員的行為表達擔憂,暗示潛在的監管摩擦可能影響未來的產品開發與核准。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。