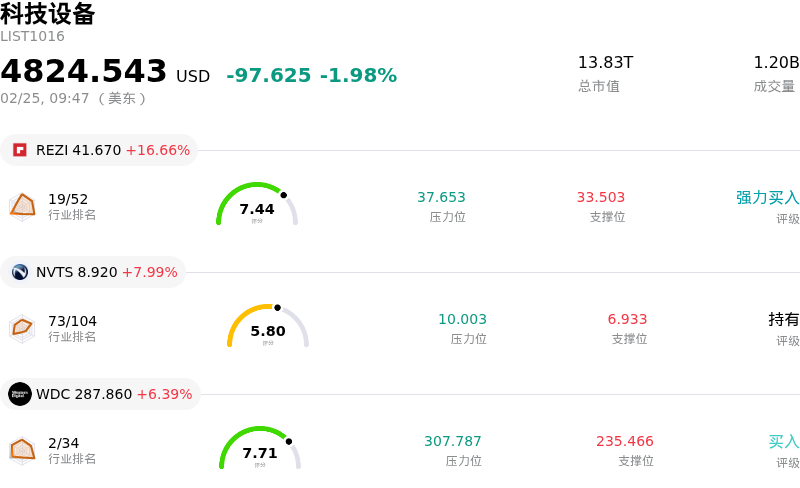

拉姆研究股票2月25日开盘上涨3.04%:关键驱动因素揭晓

拉姆研究 (LRCX) 开盘上涨3.04%, 所属行业科技设备下跌1.98% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Resideo Technologies Inc (REZI) 上涨 16.66%;Navitas Semiconductor Corp (NVTS) 上涨 7.99%;Western Digital Corp (WDC) 上涨 6.39%。

泛林集团 (LRCX) 盘中出现显著波动,最终在强劲的自身表现、乐观的指引以及有利的行业动态共同驱动下,以走高之势收盘。这一积极势头反映了投资者对公司在半导体设备领域市场地位的持续信心。

此次上涨趋势的一个核心催化剂是公司于1月底发布的强劲的2026财年第二季度财报及其指引。泛林集团在该季度的营收和每股收益均超出了分析师预期。更重要的是,公司发布了令人振奋的2026财年第三季度展望,EPS和营收指引均高于市场一致预期。管理层在业绩评论中强调,在人工智能 (AI) 以及先进代工和 DRAM 技术投资的推动下,半导体行业需求正在加速增长,这直接利好泛林集团的晶圆制造设备核心业务。

强劲的财务披露之后,多位分析师上调了泛林集团的目标价,进一步印证了投资界广泛持有的“强力买入”或“买入”共识。分析师的积极情绪及其对公司增长轨迹的持续信心,对股价表现和投资者兴趣起到了推动作用。此外,公司对先进封装等创新技术的投入(预计将实现大幅增长),进一步增强了其竞争优势和长期前景。

更宏观的行业趋势也发挥了重要作用。半导体设备市场正在强劲扩张,全球销售额预计将在2026年创下历史新高。这一增长受到高性能计算、AI 和 5G 基础设施需求增加的支撑,而泛林集团作为这些领域所需先进芯片制造能力的供应商,其地位至关重要。公司的战略举措,包括领导层更迭以及开发下一代特种器件的合作伙伴关系,进一步彰显了其捕捉行业利好的前瞻性。整体市场环境(以 AI 基础设施热潮推动半导体行业销售额创纪录为特征)为泛林集团等公司提供了强有力的宏观背景。

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值[8.93],处于中性状态,RSI数值61.62处于中性状态,Williams%R数值-11.49处于超卖状态,注意关注。

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入18.44B,处于行业12,净利润5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为269.87,最高价为325.00,最低价为116.32。

公司特定风险:

- 对中国市场的地缘政治和监管敞口增加(中国市场占其营收的35%),加剧了其在面对中国可能推行的国产芯片设备使用指令以及地缘政治紧张局势时的脆弱性。

- 该股估值处于高位,市盈率约为49.85,显著高于其历史中位数,表明当前价格可能已经消化了极度乐观的预期,限制了进一步的上涨空间。

- 近期的内部人士抛售行为包括:一名董事减持了12%以上的持股,一家投资顾问公司减持了50%以上的头寸,这可能释放了知情方信心减弱的信号。

- 前沿客户潜在的需求波动以及英特尔(Intel)等主要客户预期的资本支出削减,对未来的设备订单和整体市场潜力构成了风险。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。