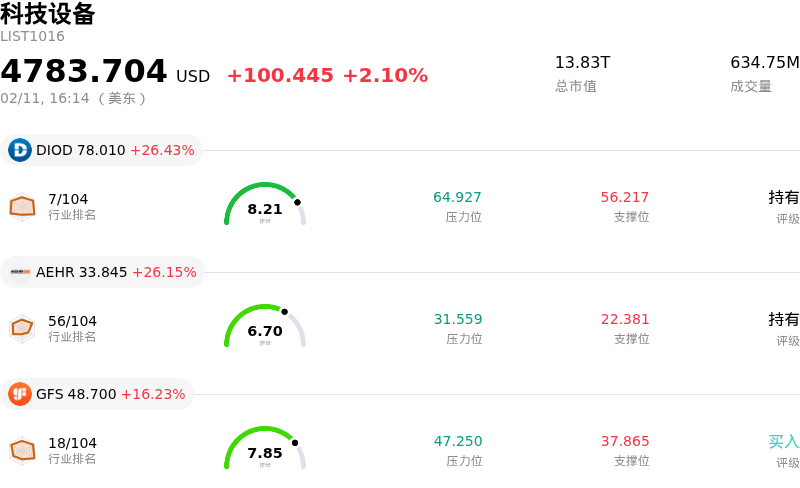

科磊股票2月11日收盘上涨3.47%:背后推手曝光

科磊 (KLAC) 收盘上涨3.47%, 所属行业科技设备上涨2.10% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Diodes Inc (DIOD) 上涨 26.43%;Aehr Test Systems (AEHR) 上涨 26.15%;GlobalFoundries Inc (GFS) 上涨 16.23%。

KLA Corporation (KLAC) 股票在 2026 年 2 月 11 日出现上涨,同时伴随着显著的盘中波动。这一积极的价格走势似乎是由多种因素共同推动的,主要集中在近期的财务业绩、乐观的行业预测以及有利的分析师情绪。

该公司近期于 2026 年 1 月 29 日公布了强劲的 2026 财年第二季度业绩,营收和非美国通用会计准则(non-GAAP)每股收益均超出分析师预期。这一表现凸显了 AI 基础设施和先进封装需求驱动的增长势头,去年先进封装系统的销售额显著增长。管理层指出,受 AI 半导体对工艺控制工具需求的推动,预计 2026 年先进封装营收将增长 15% 至 19% 左右。同时,KLA 还展现了强劲的营业利润率和稳定的自由现金流生成能力,为其低负债的资本结构提供了支撑。

此外,公司董事会于 2026 年 2 月 5 日宣布发放每股价值可观的季度现金股息,将于 2026 年 3 月初支付。此次股息宣派,连同自 2022 年年中以来完成的大规模股份回购计划,彰显了 KLA 回报股东的承诺,并进一步增强了市场对其现金生成能力的信心。

尽管投资者最初对第三季度的业绩指引有所担忧(部分人认为该指引较为平庸,反映了 DRAM 芯片成本上升和供应限制等运营阻力),但市场似乎正在重新评估其内在实力。分析师情绪在很大程度上保持积极或有所改善,多家机构在 2026 年 1 月底和 2 月初上调了 KLAC 的目标价。目前分析师对 KLAC 的一致评级为“适度买入”或“买入”,平均目标价显示其较当前交易水平有显著上涨空间。

更广泛的行业前景也有助于提升积极情绪。KLA 预计核心晶圆厂设备(WFE)市场在 2026 年将实现高个位数至低双位数的增长,达到高于 2025 年的水平。这一增长预计将受到存储器和领先制程代工逻辑市场的强劲需求驱动,KLA 预计其工艺控制业务的营收增长将超过 WFE 市场的整体增速。这表明公司拥有结构性利好,进一步强化了其积极的财务前景。同时,机构投资活动也显示出积极信号,数家大型资本增长基金在 2 月初开始建仓或增持 KLA 的股份。

科磊 (KLAC) 技术面来看,MACD(12,26,9)数值[34.52],处于中性状态,RSI数值50.80处于中性状态,Williams%R数值-64.29处于超卖状态,注意关注。

近一月多位分析师给出公司评级为BUY。目标价预测平均价为1667.28,最高价为1900.00,最低价为1388.00。

公司特定风险:

- KLA Corporation近期发布的2026财年第三季度营收指引为33.5亿美元(上下浮动1.5亿美元),被认为“表现平平”,反映出“产品组合略显疲软”,导致其股价下跌15%。

- 该公司正面临DRAM芯片成本迅速攀升的压力,而DRAM芯片对其图像处理计算机至关重要,这对其毛利率产生了负面影响。

- 由于持续的供应限制,KLA面临产品交付周期延长的挑战,加之近期关税带来的负面影响,预计影响约为100个基点。

- 分析师的观点显示,市场担心KLA的增长和利润率扩张已进入平台期。自2025财年第四季度以来,尚未发现新的重大上行催化剂,这可能会限制新投资者的潜在获利空间。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。