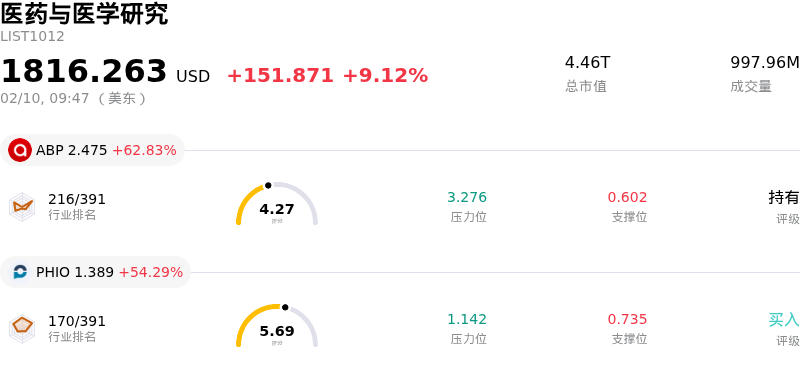

阿斯利康股票2月10日开盘上涨3.29%:释放什么信号?

阿斯利康 (AZN) 开盘上涨3.29%, 所属行业医药与医学研究上涨9.12% ,公司涨幅跑输行业涨幅,行业涨幅前三股票 Quince Therapeutics Inc (QNCX) 上涨 108.77%;ABPRO Holdings Inc (ABP) 上涨 62.83%;Phio Pharmaceuticals Corp (PHIO) 上涨 54.29%。

AZN股价因强劲的财务业绩、积极的盈利指引、股息增加以及富有前景的研发管线进展而走高。

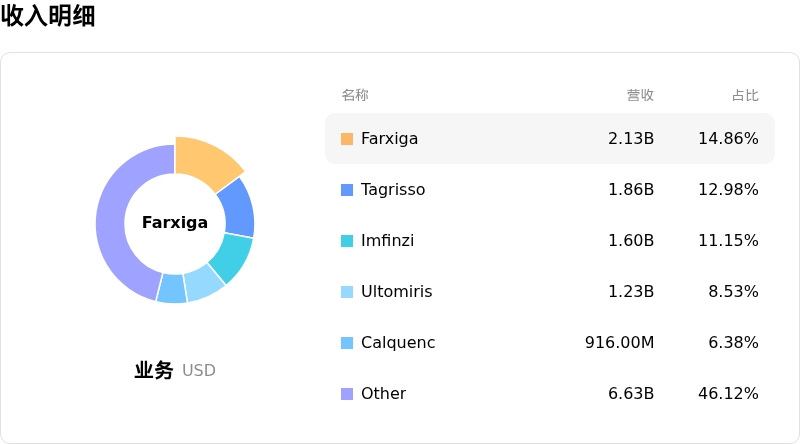

该公司公布的2025财年第四季度财务业绩好于预期,营收和每股收益均超过分析师预测。阿斯利康(AstraZeneca)2025财年第四季度营收达到155亿美元,同比增长4%,核心每股收益(EPS)增至2.12美元,超过了分析师此前基于154.6亿美元营收给出的2.11美元EPS预期。这一强劲表现主要得益于其肿瘤业务组合,受Tagrisso和Imfinzi等关键抗癌药物的推动,该业务营收同比增长22%至70亿美元。

阿斯利康还对2026年给出了乐观展望,预计总营收和核心EPS将持续增长。该公司预计,在固定汇率下,总营收将以中高个位数的百分比增长,核心利润将实现低双位数的百分比增长。这一积极指引意味着对华尔街营收预期的适度上调,彰显了公司对未来业绩和战略举措的信心。

为进一步提振投资者情绪,阿斯利康宣布将2026年年度股息提高至每股3.30美元;此前,2025财年宣布的总股息已增长3%至每股3.20美元。此次股息增加标志着公司财务实力雄厚,并致力于向股东回馈价值。

此外,研发管线的积极进展也助推了股价的上行势头。在成功完成中后期试验后,阿斯利康启动了其针对肥胖症和2型糖尿病的口服GLP-1药物elecoglipron的后期(3期)项目。此举使阿斯利康在利润丰厚的减肥药市场中占据竞争地位。公司还宣布计划在2026年发布20多项3期试验结果,潜在峰值营收超过100亿美元。近期监管动态进一步凸显了管线进展,包括FDA授予其癌症疗法Datroway用于转移性三阴性乳腺癌标签扩展的优先审评资格。然而,监管消息喜忧参半,用于治疗狼疮的Saphnelo注射版本未获批准。同时,欧洲药品管理局CHMP建议批准Imfinzi在欧盟用于早期胃癌和胃食管结合部癌,为利好消息再添一笔。

分析师情绪总体保持积极,一致评级为“适度买入”,12个月平均目标价预示着潜在上涨空间。公司近期的战略举措,如在NYSE的新挂牌以及在中国的大笔投资,也为其长期增长前景提供了助力。

阿斯利康 (AZN) 技术面来看,MACD(12,26,9)数值[15.21],处于买入状态,RSI数值85.41处于超买状态,Williams%R数值-5.68处于超卖状态,注意关注。

阿斯利康 (AZN) 处于医药与医学研究行业,最新年度营业收入54.07B,处于行业9,净利润7.04B,处于行业11。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为120.46,最高价为242.22,最低价为81.91。

公司特定风险:

- 阿斯利康面临多项临床研发挫折,包括因疗效不及预期而中止 2 期心力衰竭药物 AZD3427 的研发,以及在非临床毒理学研究中发现异常后终止了 AZD0233 的 1 期试验。此外,该公司放弃了其 PARP 抑制剂 Lynparza 针对新诊断晚期卵巢癌的上市申请计划,并出于运营可行性考虑中止了 TROPION-Lung12 研究。

- 监管障碍构成了直接风险,美国 FDA 拒绝批准系统性红斑狼疮治疗药物 Saphnelo 的注射剂型,要求重新提交申请,这推迟了其市场扩张。

- 在涉及路易斯安那州 340B 合同药房法的法律诉讼中败诉,限制了阿斯利康对药品折扣的控制权。由于上诉法院维持了该州法律的原判,使得该公司无法拒绝向在社区药房配药的医院提供同样的 340B 折扣。

- 该公司在 2026 年上半年将面临“实质性专利压力”,特别是其药物 Farxiga,这可能导致由于仿制药竞争而造成的重大收入侵蚀。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。