BHP Group Ltd (BHP) cổ phiếu di chuyển tăng 3.03% vào ngày 25 thg 3: Sự thật đằng sau biến động

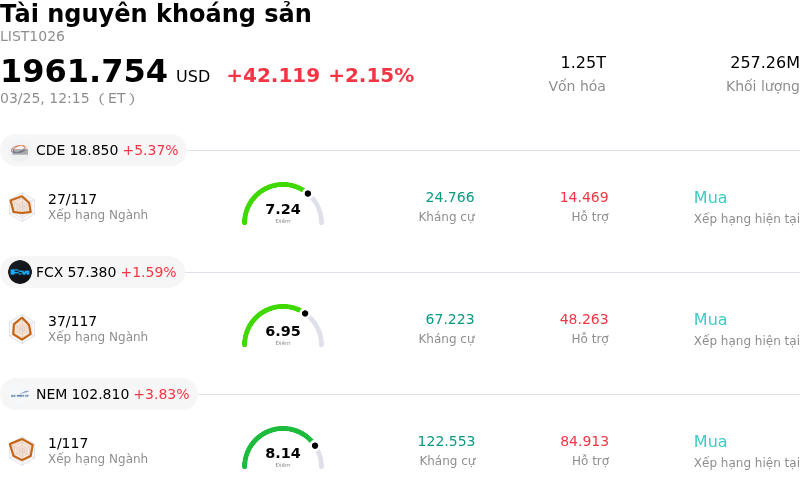

BHP Group Ltd (BHP) di chuyển tăng 3.03%. Lĩnh vực Tài nguyên khoáng sản tăng 2.15%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Coeur Mining Inc (CDE) tăng 5.37%; Freeport-McMoRan Inc (FCX) tăng 1.59%; Newmont Corporation (NEM) tăng 3.83%.

Điều gì đang tác động đến giá cổ phiếu tăng của BHP Group Ltd (BHP) hôm nay?

Cổ phiếu của BHP đã ghi nhận đà tăng trưởng vào ngày 25 tháng 3 năm 2026, nhờ sự kết hợp giữa các động lực thuận lợi của ngành và vị thế chiến lược riêng biệt của công ty. Một yếu tố quan trọng đóng góp vào tâm lý tích cực này là kết quả kinh doanh mạnh mẽ và triển vọng khả quan đối với các mặt hàng thiết yếu, đặc biệt là đồng.

Giá đồng đã cho thấy mức tăng đáng chú ý trong ngày hôm nay, với một báo cáo chỉ ra mức tăng 1,62% so với ngày hôm trước, lấy lại những gì đã mất trước đó. Sự phục hồi này một phần nhờ vào tâm lý vĩ mô được cải thiện, bao gồm những kỳ vọng mới về việc hạ nhiệt căng thẳng tại Trung Đông và lo ngại lạm phát giảm bớt, điều này cũng khiến đồng USD suy yếu. Ngành khai khoáng nói chung, bao gồm cả đồng, tiếp tục được hưởng lợi từ nhu cầu mạnh mẽ và nguồn cung hạn hẹp, phù hợp với xu hướng điện khí hóa toàn cầu và nhu cầu nguyên liệu khổng lồ cho hạ tầng AI, dẫn đến dự báo thâm hụt đồng đáng kể vào năm 2026. Trọng tâm chiến lược của BHP vào các loại hàng hóa "hướng tới tương lai" này, với việc đồng hiện là mảng đóng góp lợi nhuận lớn nhất, càng củng cố niềm tin của nhà đầu tư. Việc chuyển giao vị trí CEO sắp tới cho Brandon Craig, người nổi tiếng với nền tảng chuyên sâu về mảng đồng, đã tái khẳng định định hướng chiến lược này.

Trong khi giá quặng sắt có một số biến động trong ngày hôm nay, một chỉ số đã cho thấy mức giảm nhẹ theo ngày. Tuy nhiên, quặng sắt đã ghi nhận mức tăng theo tháng và các dự báo dài hạn vẫn tích cực, khi Fitch Ratings gần đây đã nâng triển vọng giá mặt hàng này cho năm 2026. Điều này tạo ra nền tảng ổn định cho danh mục đầu tư đa dạng của BHP. Hơn nữa, các nhà đầu tư tổ chức đã tăng cường nắm giữ cổ phiếu BHP, cho thấy niềm tin ngày càng tăng vào triển vọng của công ty. Toàn ngành khai khoáng đang đứng trước một năm 2026 then chốt, được hỗ trợ bởi nhu cầu mạnh mẽ và nguồn cung thắt chặt đối với nhiều loại kim loại khác nhau.

Phân tích kỹ thuật của BHP Group Ltd (BHP)

Về mặt kỹ thuật, BHP Group Ltd (BHP) có MACD (12,26,9) đạt [-0.65], phát ra tín hiệu bán. RSI ở mức 43.27 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -65.70 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của BHP Group Ltd (BHP)

BHP Group Ltd (BHP) thuộc ngành Tài nguyên khoáng sản. Doanh thu thường niên mới nhất đạt $51.26B, xếp hạng 3 trong ngành. Lợi nhuận ròng đạt $9.02B, xếp hạng 2 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là giữ. Giá mục tiêu trung bình là $64.12, cao nhất là $88.00 và thấp nhất là $49.50.

Thêm thông tin về BHP Group Ltd (BHP)

Rủi ro đặc thù của công ty:

- Berenberg đã hạ khuyến nghị đối với BHP xuống mức "Bán" do lo ngại về chi phí vốn tăng cao về mặt cấu trúc, mức cổ tức "đắt đỏ" không được bù đắp bởi dòng tiền tự do đang sụt giảm, và dự báo nợ thuần sẽ tăng vượt phạm vi mục tiêu của công ty, điều vốn được dự kiến sẽ không được thị trường đón nhận tích cực.

- Citi và UBS đã bày tỏ sự lo ngại về khả năng duy trì chi trả cổ tức của BHP và dự báo nợ thuần của công ty sẽ tăng lên mức cận trên của phạm vi từ 5 tỷ USD đến 15 tỷ USD, sau khi lợi nhuận phân bổ cơ bản trong năm tài chính 2025 giảm 26% do giá quặng sắt sụt giảm 19%.

- BMO Capital Markets đã hạ xếp hạng của BHP do chi phí tăng đáng kể và sự chậm trễ tại dự án kali Jansen, với ước tính chi phí vốn cho Giai đoạn 1 được điều chỉnh tăng lên mức 7,0-7,4 tỷ USD (từ mức 5,7 tỷ USD) và thời điểm bắt đầu sản xuất bị lùi đến giữa năm 2027, dẫn đến việc điều chỉnh giảm các dự báo về dòng tiền tự do.

- Các thợ điện đã bỏ phiếu ủng hộ đình công, bao gồm cả việc ngừng việc tại các mỏ quặng sắt Pilbara của BHP, gây ra rủi ro vận hành tức thì và có khả năng làm gián đoạn quá trình sản xuất quặng sắt lần đầu tiên sau hơn ba thập kỷ.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.