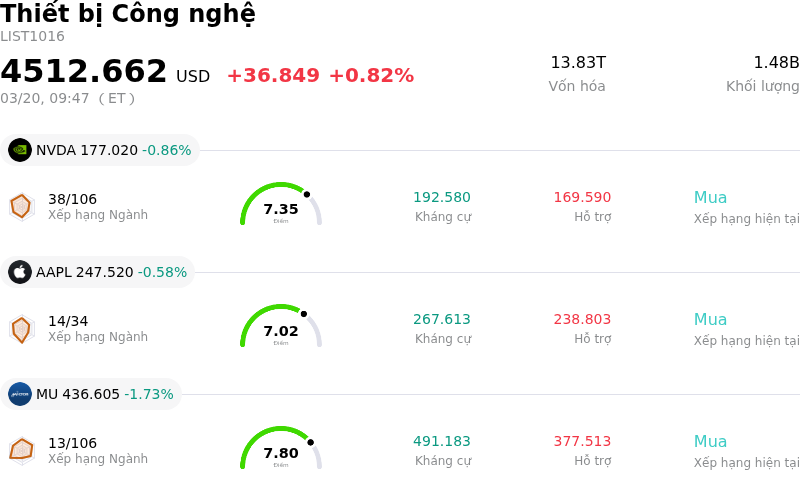

Arm Holdings PLC (ARM) cổ phiếu đã mở tăng 5.89% vào ngày 20 thg 3: Điều này gửi đi tín hiệu gì?

Arm Holdings PLC (ARM) đã mở tăng 5.89%. Lĩnh vực Thiết bị Công nghệ tăng 0.82%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: NVIDIA Corp (NVDA) giảm 0.86%; Apple Inc (AAPL) giảm 0.58%; Micron Technology Inc (MU) giảm 1.73%.

Điều gì đang tác động đến giá cổ phiếu tăng của Arm Holdings PLC (ARM) hôm nay?

ARM Holdings đã ghi nhận mức tăng giá cổ phiếu đáng kể trong phiên, chủ yếu nhờ việc các nhà phân tích nâng xếp hạng tín nhiệm và vị thế vững chắc của công ty trong thị trường chip trí tuệ nhân tạo (AI) đang ngày càng mở rộng.

HSBC đã nâng xếp hạng của ARM từ "Bán" (Reduce) lên "Mua" (Buy), đồng thời tăng mạnh mức giá mục tiêu từ 90 USD lên 205 USD. Điều này phản ánh sự thay đổi tích cực trong tâm lý của các nhà phân tích, xuất phát từ bước đi chiến lược của ARM hướng tới các bộ vi xử lý máy chủ hỗ trợ AI – một sự chuyển dịch mà HSBC tin rằng vẫn chưa được phản ánh đầy đủ vào định giá của công ty. Công ty môi giới này dự đoán một sự thay đổi "mang tính bước ngoặt" từ mô hình cấp phép tập trung vào điện thoại thông minh sang vai trò rộng lớn hơn trong lĩnh vực CPU máy chủ AI. Họ dự báo sản lượng CPU toàn ngành sẽ tăng trưởng mạnh mẽ trong năm 2026 và 2027, nhờ nhu cầu chip máy chủ liên quan đến AI tác vụ (agentic AI) ngày càng tăng.

Ngoài ra, việc áp dụng kiến trúc v9 và Phân hệ Tính toán Neoverse (Neoverse Compute Subsystems) của ARM được kỳ vọng sẽ làm tăng tỷ lệ phí bản quyền trên mỗi con chip khi các đơn vị cung cấp dịch vụ đám mây quy mô lớn (hyperscalers) chuyển sang các thiết kế mới hơn. HSBC dự báo doanh thu phí bản quyền CPU máy chủ của ARM có thể đạt tốc độ tăng trưởng kép hàng năm là 76% trong giai đoạn từ năm tài chính 2026 đến 2031, có khả năng đạt khoảng 4 tỷ USD vào năm tài chính 2031 chỉ tính riêng từ phân khúc này. Nhà phân tích Andrew Gardiner của Citi cũng nhắc lại xếp hạng "Mua" đối với ARM và duy trì mức giá mục tiêu 190 USD, với lý do kiến trúc v9 của ARM đang được áp dụng nhanh chóng, giúp tạo ra tỷ lệ phí bản quyền cao hơn đáng kể. Kiến trúc mới này là động lực chính cho doanh thu phí bản quyền của công ty, vốn gần đây đã đạt mức kỷ lục 737 triệu USD.

Kết quả tài chính khả quan của công ty trong quý 3 năm tài chính 2026 (kết thúc vào ngày 31/12/2025) cũng góp phần vào triển vọng tích cực này. ARM báo cáo doanh thu tăng trưởng 26% so với cùng kỳ năm ngoái, đạt 1,24 tỷ USD, đánh dấu quý thứ tư liên tiếp đạt doanh thu hàng tỷ USD. Cả doanh thu phí bản quyền và doanh thu cấp phép cùng các nguồn thu khác đều tăng trưởng mạnh mẽ, lần lượt ở mức 27% và 25%, chủ yếu nhờ nhu cầu trong lĩnh vực AI, trung tâm dữ liệu và các công nghệ tiên tiến. Vai trò ngày càng quan trọng của ARM trong hệ sinh thái thiết kế chip AI, bao gồm vị thế là đối tác ưu tiên của các công ty như NVIDIA, cũng đang thu hút sự chú ý của các nhà đầu tư. Theo kế hoạch, công ty sẽ tổ chức sự kiện "Arm Everywhere" vào ngày 24/03/2026, dự kiến sẽ làm nổi bật tương lai của hãng trong lĩnh vực AI và tính toán thông minh, qua đó có thể tiếp tục tác động đến tâm lý thị trường.

Phân tích kỹ thuật của Arm Holdings PLC (ARM)

Về mặt kỹ thuật, Arm Holdings PLC (ARM) có MACD (12,26,9) đạt [0.63], phát ra tín hiệu mua. RSI ở mức 60.35 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -5.40 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của Arm Holdings PLC (ARM)

Arm Holdings PLC (ARM) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên mới nhất đạt $4.01B, xếp hạng 26 trong ngành. Lợi nhuận ròng đạt $792.00M, xếp hạng 17 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $146.21, cao nhất là $201.00 và thấp nhất là $81.78.

Thêm thông tin về Arm Holdings PLC (ARM)

Rủi ro đặc thù của công ty:

- ARM đang đối mặt với cuộc điều tra về tham nhũng, gian lận và lạm dụng quyền lực từ cơ quan chống tham nhũng của Malaysia liên quan đến một thỏa thuận thiết kế chip của chính phủ được ký kết vào tháng 3/2025, gây ra các rủi ro về pháp lý và danh tiếng.

- Các nhà phân tích bày tỏ lo ngại về việc định giá quá cao đáng kể, dẫn đến việc KeyBanc và RBC Capital hạ mục tiêu giá gần đây, trong khi dữ liệu từ InvestingPro cho thấy cổ phiếu đang được giao dịch trên mức giá trị thực.

- Tăng trưởng doanh thu từ phí bản quyền trong quý 4 dự kiến sẽ chậm lại, đặc biệt là ở các phân khúc chủ chốt như điện thoại thông minh, cùng với chi phí hoạt động tăng cao, được dự báo sẽ gây áp lực lên tỷ suất lợi nhuận.

- Mô hình cấp phép lâu đời của công ty đang bị thách thức bởi các mối đe dọa cạnh tranh ngày càng gay gắt từ những kiến trúc mã nguồn mở như RISC-V và các bước đi chiến lược của những tên tuổi lớn như Nvidia vào hệ sinh thái Windows-on-Arm.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.