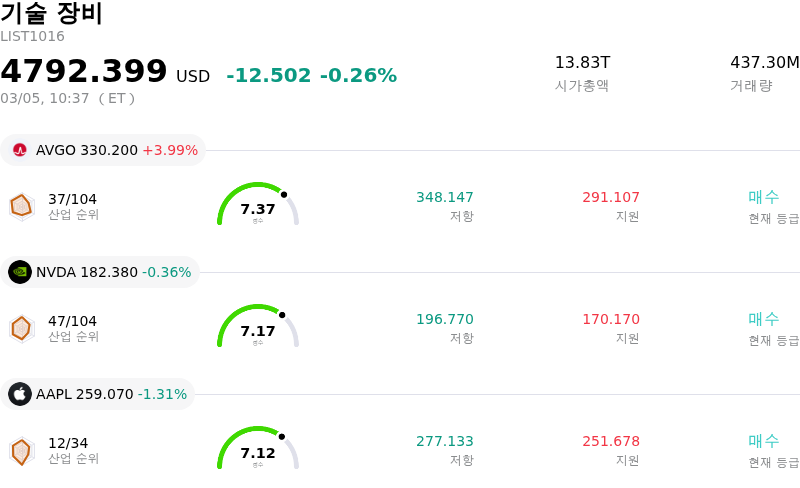

브로드컴 (AVGO) 주식 움직였습니다 상승 3.99%에 3월5일: 변동 원인

브로드컴 (AVGO) 종목은 3.99% 상승하여 움직였습니다. 기술 장비 업종은 0.26% 하락했습니다. 해당 기업은 산업 평균보다 우수한 성과를 기록했습니다. 업종 내 거래량 기준 상위 3개 종목은 브로드컴 (AVGO) 상승 3.99%, NVIDIA Corp (NVDA) 하락 0.36%, Apple Inc (AAPL) 하락 1.31%입니다.

오늘 브로드컴(AVGO) 주가 상승의 요인은 무엇인가요?

브로드컴(AVGO)은 오늘 장중 상당한 변동성을 동반하며 주가가 눈에 띄게 상승했다. 이러한 투자자들의 긍정적인 반응은 주로 어제 장 마감 후 발표된 2026 회계연도 1분기 실적 호조에 기인한다. 인공지능(AI) 인프라에 대한 이례적인 수요에 힘입어 주요 재무 지표 전반에서 월스트리트의 예상치를 크게 상회하는 실적을 기록했다.

이 회사는 순매출과 조정 주당순이익(EPS)에서 상당한 증가를 기록하며 두 수치 모두 시장 전망치를 상회했다. 특히 AI 반도체 매출은 전년 대비 두 배 이상 증가하며 현재 브로드컴 전체 매출의 상당 부분을 차지할 정도로 독보적인 성과를 기록했다. 이러한 강력한 성장은 확대되는 AI 시장 내 브로드컴의 중추적인 역할을 뒷받침한다.

긍정적인 투자 심리에 더해, 브로드컴은 2분기 낙관적인 전망을 제시하며 매출 가이던스를 애널리스트 예상치보다 상당히 높게 상향 조정했다. 경영진은 또한 2027 회계연도까지의 AI 칩 매출에 대한 야심찬 목표를 설정하며, 고수요 분야인 AI 시장에서 회사의 장기 성장 궤도에 대한 투자자들의 신뢰를 더욱 북돋웠다.

주주 가치를 제고하기 위해 브로드컴 이사회는 연말까지 이어지는 새로운 대규모 자사주 매입 프로그램을 승인하고 분기 배당금을 유지했다. 이러한 자본 환원 계획은 강력한 영업 실적 및 긍정적인 가이던스와 결합되어 시장의 긍정적인 반응을 이끌어낸 주요 배경이 되었다.

일부 애널리스트들이 맞춤형 AI 칩 판매에 따른 잠재적인 마진 압박을 이유로 과거에 목표 주가를 조정한 적이 있으나, 전반적인 컨센서스는 여전히 우호적이며 상당수의 애널리스트가 해당 주식에 대해 "매수" 등급을 부여하고 있다. AI 분야의 주요 기술 기업들과 맺은 전략적 파트너십은 시장 입지를 공고히 하며 투자자들의 높은 관심과 오늘 주가 흐름에 기여했다.

브로드컴(AVGO) 기술 분석

기술적으로 브로드컴 (AVGO) 종목은 MACD (12,26,9) 값이 [-3.57]이며, 이는 매도 신호를 나타냅니다. 41.82의 상대강도지수 값은 중립 상태를 시사하고, -73.57의 윌리엄스 %R 값은 과매도 상태를 의미합니다. 주의 깊게 모니터링하십시오.

브로드컴(AVGO) 미디어 보도

미디어 보도 측면에서 브로드컴 (AVGO)는 보도 점수가 8이며, 이는 매우 낮은 수준의 미디어 주목도를 나타냅니다. 전체 시장 심리 지수는 현재 매우 약세 구역에 있습니다.

브로드컴(AVGO) 펀더멘털 분석

브로드컴 (AVGO)는 기술 장비 산업에 속하며 최신 연간 수익은 $63.89B이며, 산업 내에서 3위를 차지하고 있습니다. 순이익은 $23.13B이며, 산업 내에서 3위입니다. 기업 프로필

최근 한 달 동안 여러 분석가들이 해당 기업을 매수 상태로 평가했으며, 목표 가격 평균은 $450.30, 최고가는 $525.00, 최저가는 $335.00입니다.

브로드컴(AVGO) 더 자세히 보기

기업 특화 리스크:

- 브로드컴 매출의 약 20%가 중국에 노출되어 있어, 고조되는 지정학적 긴장과 AI 하드웨어 수출 허가 및 외국 소프트웨어 사용에 영향을 미치는 중국의 규제 정책 변화에 취약할 수 있다.

- 강력한 전체 매출 성장에도 불구하고, 수익성이 낮은 맞춤형 AI 칩으로 제품 믹스가 전략적으로 전환됨에 따라 매출총이익률이 압박을 받을 가능성이 있다.

- 해당 주식의 높은 밸류에이션(주가수익비율 65.67배)은 예상 실적이나 성장 목표에서 소폭이라도 벗어날 경우 상당한 수준의 밸류에이션 하락과 주가 조정을 초래할 수 있음을 시사한다.

- AI 반도체 시장의 가속화된 성장과 하이퍼스케일러 고객 수요에 대한 높은 의존도는 집중 리스크를 유발하며, 이는 자본 지출의 변화나 해당 부문 내 경쟁 심화에 회사가 취약해지는 요인이 된다.

이 콘텐츠는 AI를 활용하여 번역되었으며, 명확성을 확보할 수 있도록 검토 과정을 거쳤습니다. 정보 제공 용도로만 제공됩니다.